四季度及全年營收雙雙下滑,月活用戶和付費用戶持續流失,單季淨利潤卻創下近年來最佳水平……這種矛盾狀況,發生在3月21日公布財報的騰訊音樂集團身上。

和長視頻一樣,數字音樂市場這幾年也飽受爭議,付費用戶流失似乎在意料之內。能拿出現在這份成績單,騰訊音樂已經很不容易。和老對手網易雲音樂以及Spotify這樣的國際巨頭相比,其表現不算遜色。

然而,資本市場對此並不买账,也不會因爲大環境不好就網开一面。3月22日港股开盤後,騰訊音樂低开低走,早盤一度跌逾7%。投資者用自己的實際行動,給騰訊音樂帶來了沉重壓力。

客觀地說,騰訊音樂這份財報不是那么糟糕,但確實傳遞了一些不利信號。數字音樂市場何去何從?騰訊音樂比圍觀網友更想知道答案。

(圖片來自UNsplash)

省出利潤、丟了用戶,騰訊音樂悲中有喜

騰訊音樂的最新財報,優點和缺點同樣突出。

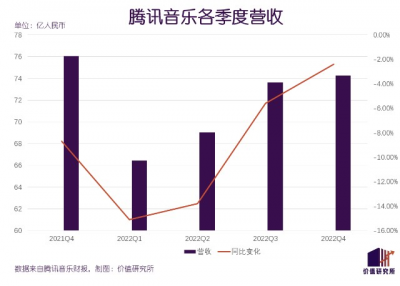

先看營收,總體不容樂觀,延續了近幾個季度的下滑趨勢。

數據顯示,騰訊音樂四季度營收爲74.25億元,同比下滑2.4%,但略高於市場預期的73.44億元;2022財年總營收則錄得283.4億元,同比下跌9.3%。看單季增長曲线,其營收已經錄得5連跌:2021年四季度至去年三季度,同比分別增長-8.7%、-15.1%、-13.8%和-5.6%。

從營收結構來看,四季度在线音樂訂閱和其他在线音樂業務收入分別錄得23.63億元和11.96億元,同比分別增長21.6%和27.7%,和市場預期基本一致。總營收下滑,很大程度上歸咎於社交娛樂收入下滑。根據財報,騰訊音樂四季度社交娛樂業務實現收入僅爲38.66億元,同比減少了18.2%。

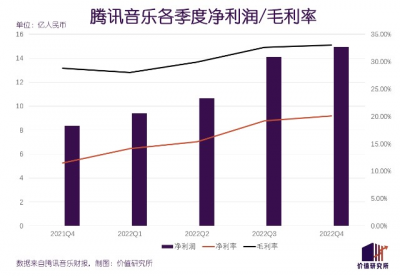

其次看利潤,這也是騰訊音樂這份財報最大的亮點。

四季度,騰訊音樂經營利潤、經調整淨利潤分別錄得13.88億元和14.92億元,前者同比暴漲103.5%;歸母淨利潤則錄得11.51億元,同比增幅高達114%。縱向對比,四季度高達33%的毛利率和20.1%的淨利率都站上近五個季度高位,18.7%的經營利潤率更是較2021年同期翻了整整一倍。

和其他互聯網大廠一樣,騰訊音樂過去一年也將降本增效定爲主旋律。在支出結構中,銷售費用和行政費用都顯著下降。其中,2022財年全年,騰訊音樂的銷售和營銷費用爲11.4億元,同比下滑57.3%。全年的收入成本則同比減少10.4%至195.7億元,兩項數據都表現不俗。

通過壓縮運營成本、調整邊緣業務,集團的盈利能力和資金儲備都達到了極佳水平。財報顯示,截止去年四季度末騰訊音樂的類現金資產余額爲274億元,經營現金流入24億元,余糧越來越豐厚。

然而,削減銷售、營銷費用能省出來利潤,也會省出一些副作用:比如獲客難度上升,以及付費用戶流失。

數據顯示,騰訊音樂四季度在线音樂和社交娛樂月活用戶分別爲5.67億和1.46億,前者已經連續五個季度下滑,後者也低於2021年同期的1.75億。減少營銷投放後,騰訊音樂想在存量時代拉新裂變只會越來越難。

稍感欣慰的是,平台用戶黏性很高,續費意愿強烈,付費用戶規模和付費滲透率尚能保持增長。四季度,社交娛樂用戶付費率爲5.2%,同比、環比分別提升0.1%和0.4%;平台整體訂閱用戶則爲8850萬,符合市場預期,整體付費率突破15%。

省出了利潤卻丟了用戶,騰訊音樂也很爲難,畢竟魚與熊掌不可兼得。只能說騰訊音樂選擇優先處理眼前難題,提高利潤率和現金儲備,再考慮日後的發展。

從發展階段來看,數字音樂市場早已進入存量時代,用戶規模短時間內不會有太大提升空間。從在线音樂、社交娛樂這兩個主要業務出發,騰訊音樂未來需要做好兩件事:在线音樂這邊,要在保持現有用戶規模的基礎上提高付費率和單用戶收益,社交娛樂這一塊則要積極开拓新付費場景,實現營收多元化。

當然,這兩條路都不好走。

沒有獨家版權,不是騰訊音樂最大煩惱

將時鐘撥回2021年7月24日,很多媒體、網友都將其當作中國數字音樂市場的轉折點。這一天,國家市場監管總局正式向騰訊音樂下發罰單,要求後者在30天內解除獨家版權協議並暫停支付高額預付金。

這一系列措施,等於打破了騰訊音樂長期以來的獨家版權壟斷,客觀上鼓勵市場有序競爭。消息一出,很多媒體、機構、分析師都擔心騰訊音樂將流失大量用戶。

不過後來的故事我們都很清楚了。騰訊音樂的用戶確實在流失,但失去獨家版權並不是唯一的原因。網易雲音樂等競爭對手也沒有能力接收這份紅利,騰訊音樂的市佔率依然遙遙領先。

至於字節跳動耗費巨資打造、上线之初來勢洶洶的汽水音樂,暫時也很難對騰訊音樂形成挑战。

據媒體報道,截止2022年12月,汽水音樂月活剛邁過千萬大關,而騰訊音樂旗下QQ音樂、酷狗音樂和酷我音樂的月活早已破億,根本不在一個水平线上。汽水音樂之外,字節並沒有拿出更多具備競爭力的數字音樂產品。

可惜的是,競爭對手不能打,不代表騰訊音樂可以躺贏。自疫情爆發以來,其在线音樂業務的ARPU(單用戶平均收入)和ARPPU(單用戶平均收益)一直徘徊不前,並沒有如長視頻應用一般嘗到增長紅利。

四季度,騰訊音樂的在线音樂付費訂閱用戶月均ARPPU爲8.9元,環比基本持平,同比增長約0.4元;其他用戶月均ARPPU則只有4.5元,低於三季度的4.6元。如果和社交娛樂業務比,在线音樂的付費用戶ARPPU、ARPU差距就更加明顯了。四季度,騰訊音樂社交娛樂服務月均ARPPU爲169.6元,不過同比、環比皆有所回落。

在價值研究所(ID:jiazhiyanjiusuo)看來,騰訊音樂這第一條路——圍繞在线音樂服務提高單用戶價值的阻礙,主要是行業自身的局限性。

隨着短視頻崛起,音樂市場本就被瓜分了大量用戶。留下來的用戶,注意力、時間也被分散,且比起內容更注重場景化的創新和社交表達。版權的豐富程度當然是他們選擇一個音樂APP時的重要考量因素,但絕非唯一。

對於這種情況,長視頻平台選擇逆勢漲價,並希望用更優質的內容說服用戶,讓後者心甘情愿掏錢。但比起長視頻,音樂創作的提升空間小、版權價值低,也很難指望靠所謂的爆款拉動消費。這就意味着,平台會員定價空間越來越小,激進的漲價只會加速用戶流失。

有鑑於此,部分平台已經开始打“VIP價格战”,試圖留住用戶。網易雲音樂就嘗試另闢蹊徑,內測看廣告免費聽歌的新模式。

據悉,網易雲音樂在2022年初便小範圍試驗該功能,年底擴大測試規模。非VIP用戶只要觀看15秒至30秒不等的廣告,便可以享受限時暢聽服務。此舉旨在增加廣告位和推送頻次,拉高廣告收入,以彌補付費訂閱業務減少的收入。

一直以來,網易雲音樂的會員服務都很“佛系”:和阿裏88VIP聯名的黑膠VIP年費從2020年开始降到138元,相當於和阿裏88VIP捆綁銷售、半賣半送。在特殊的生態屬性支持下,廣告代替付費會員這種方式網易雲音樂完全可以一試。

然而,付費體系更成熟,對訂閱服務依賴程度更高的騰訊音樂,玩免費送VIP這一招風險更大——萬一因此打亂了原有的付費體系,損害了老用戶的權益並加速其流失,那就是得不償失。

總的來說,降價促銷對騰訊音樂來說不太現實,那么另一條路,會不會好走一點?

創收方式受限制,數字音樂還有新出路嗎?

騰訊音樂很早就意識到營收結構多元化的重要性。在合並酷狗、酷我後,騰訊音樂將自身定位升級爲集看、聽、唱、玩爲一體的在线娛樂平台,並开始探索更多業務場景。根據價值研究所(ID:jiazhiyanjiusuo)的觀察,自2018年以來,騰訊音樂探索過的創新業務包括但不限於音樂電商、社交、數字發行、O2O等。

不過這些新項目的效果,相信大家都很清楚了。正如上文所說,騰訊音樂的營收依舊來自訂閱會員、其他在线音樂服務和社交娛樂三個板塊,而且承載更多創新業務的社交娛樂服務營收佔比還有下滑趨勢。

數據顯示,四季度騰訊音樂社交娛樂業務營收貢獻率爲52.1%,較2021年同期下降了整整10個百分點。把對比周期拉長一點,自從2020年三季度觸及69.3%的巔峰後,社交娛樂業務營收佔比一直在縮水,如今快要連半壁江山都守不住了。

歸根結底,社交娛樂業務成長雖很快,但缺乏護城河、競品越來越多,是騰訊音樂一直以來的煩惱。以全民K歌爲首的音樂社交類應用,一度走出了超強增長曲线。可惜隨着競品增多和用戶新鮮感冷卻,很快便失去魔力。早些年熱度頗高的直播業務,則隨着市場大環境的萎縮黯然步下神壇。

此外,爲了搶奪用戶時間以及對抗短視頻應用,騰訊音樂在過去幾年花了大量資源、金錢推廣類短視頻功能,最終還是費力不討好。在去年二季度更新的其QQ音樂11.5.5版本中,甚至將原本的歌曲播放界面改爲MV視頻播放界面,也沒有引發多大反響。

針對當前的情況,價值研究所(ID:jiazhiyanjiusuo)認爲騰訊音樂煩惱雖多,但不需要過於悲觀,當務之急是明確自己的優勢,揚長避短。

這第一條路不好走,卻不能放棄——畢竟數字音樂是其基本盤和核心競爭力所在,脫離這個場景談轉型並不實際。數字音樂和社交娛樂形成合力,增加服務場景和付費項目,提高會員價值和定價水平,才是合適的做法。

全民K歌、酷狗直播當初能走紅,具有創新性的社交功能和騰訊音樂擁有的大量音樂版權缺一不可。K歌社交和直播這兩種形式會過氣,音樂版權的價值和用戶的社交需求永遠不會消失。短視頻平台步步緊逼,必要的防守無可厚非,但騰訊音樂還是應該將重點放在音樂這個場景內。

作爲全球數字音樂行業“一哥”,Spotify就給騰訊音樂、網易雲音樂們上了一課。

四季度財報顯示,Spotify月活躍用戶和高級訂閱用戶分別爲4.89億和2.05億,前者同比增長逾20%,兩項數據均超過市場預期。實現用戶超預期增長,Spotify也不是靠價格战或者燒錢營銷,音樂和播客的結合才是其最新賣點。

在財報電話會上,騰訊音樂CEO梁柱就提到,騰訊音樂會在虛擬偶像、視覺效果、虛擬娛樂體驗等環節持續投入。具體做法可能尚需摸索,不能脫離音樂搞社交娛樂這條原則,應該很明確。

寫在最後

3月21日,在發布財報的同時,騰訊音樂還公布另一個重磅消息:和傑威爾音樂達成續約協議,樂迷們短時間內不用擔心QQ音樂、酷狗音樂、酷我音樂上的周傑倫歌單變灰了。

從市場份額來看,騰訊音樂的地位也很穩固,暫時沒有被顛覆的危險。多元化轉型並不容易,往後很長一段時間內,騰訊音樂還得靠付費用戶賺錢。守住數字音樂這個基本盤、積攢彈藥,才能爲日後开拓新業務做准備。

圍繞數字音樂這個核心場景,騰訊音樂其實有很多故事可以講。但未來的路該怎么走,還需要重新思考。畢竟疫情期間探索過的线上演唱會、長音頻等業務雖有過高光時刻,卻未必符合日後的潮流。

用戶和市場一直在變,企業也只能不斷調整打法,適應新的需求。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:用戶與利潤不可兼得,騰訊音樂陷入兩難

地址:https://www.breakthing.com/post/49179.html