來源丨讀懂數字財經

編輯 | 西貝

劃幾個重點:

1、 如標題,360數科迎來了2017年以來營收和淨利潤首次負增長,這與利率下調和逾期率上升有關;整個信貸行業的紅线是利率,對此360數科明顯越來越合規了,合規的代價很慘痛。

2、 爲什么360數科總收入微降的情況下,淨利潤大跌?核心是不良率較2021年末大幅增加,這也導致其撥備大幅提升。回答下,360數科的錢哪去了?淨利潤的很大一部分在撥備裏。

3、 四項撥備總金額爲65.84億元,佔了總收入的39.8%、成本及开支的一半以上,360數科可以說自己的科技公司,但金融屬性是無法擺脫的,簡單講最適合它的標籤還是那個老梗——金融科技。

4、四季度360數科輕資本、重資本的助貸規模縮小了,那誰增加了?表內貸款,或者說小貸公司的直接貸款規模增加了,這成了“全村的希望”。

5、怎么看360數科營收、淨利潤下滑?一次極限狀態下的業績,大概率已經觸底,即使沒有也無限接近底部。

近日,360數科發布2022年年報——全年淨收入總額爲165.54億元,較2021年小幅下滑,淨利潤爲40.05億元,同比下滑超30%。(本文涉及貨幣均爲人民幣)

這是2017年以來360數科首次出現營收、淨利潤下跌的情況,讀懂君相信這大概率也是其成立以來首次。

這是不是意味着360數科不能打了?

恰恰相反,讀懂君認爲這是360數科的極限承壓下的數據,代表了它的下限。

而且360數科的不確定性越來越小了——2022年年末在貸余額同比增加了15.1%至1634億元,然而其營收居然下降了,這意味着360數科在2022年大幅降息以迎合監管。

降息是360數科營收降低的主要原因,那淨利潤下降的主要原因是什么呢?逾期率上升導致的撥備增加。

越是體量大的公司,越容易受到宏觀環境影響,宏觀環境好的時候,大公司增長要比中小公司更快,宏觀環境差的時候它們受的負面影響也更大。

恰恰在360數科的賽道中,它就是大公司。

四季度,360數科一反常態採取了保守的擴張策略,銷售費用大幅下降、客群上移,修復了逾期率,但逾期率的同比增幅依然很大——截至2022年12月31日,360數科平台上金融機構發起貸款的90天+逾期率從去年同期的1.5%飆升至2.03%。

逾期率飆升直接導致一個結果,撥備大幅上升。

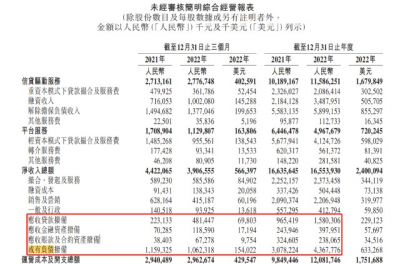

在360數科共有四類撥備:應收貸款撥備、應收金融資產撥備、應收账款及合約資產撥備、或有負債撥備。

四項撥備總金額爲65.84億元,佔了總收入的39.8%、成本及开支的一半以上,大大吞噬了淨利潤,但正如銀行業常常使用撥備調節淨利潤一樣,四項撥備未來也可能成爲360數科的利潤增長來源。

四項撥備中,應收貸款撥備和“或有負債撥備”佔比較大,尤其是“或有負債撥備”佔比約66%。

應收貸款撥備的增長主要由於在貸表內貸款增加,去年初360數科旗下的福州三六零網絡小額貸款有限公司增資至50億元,這意味着360小貸的在貸余額上限被大大提高,未來這項撥備金額可能隨着業務進一步擴大而擴大,也可能隨着逾期率的降低而持平(因爲和規模影響對衝,故而讀懂君認爲即使逾期率降低,該撥備降低的可能性也比較小)。

或有負債撥備比較有意思,就如字面理解,“或有”就是可能有、可能沒有,這部分主要來自於360數科的表外在貸余額,說白了就是重資本模式下的助貸業務。

360數科會爲重資本模式的助貸業務提供擔保,並於擔保开始時確認或有擔保負債、計提信貸損失撥備,對於2022年“或有負債撥備”增加的原因,360數科歸結爲:“具有挑战性的宏觀環境因素。”

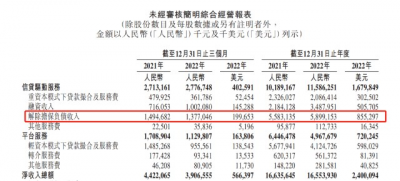

不知道你有沒有發現,以信貸業務爲核心的360數科收入佔比最高的是“解除擔保負債收入”,這也和重資本業務的擔保有關,此處可以簡單理解爲360數科交出一筆錢去爲表外重資本貸款擔保,隨着借款人還款,這筆用於擔保的資金會逐步變爲解除擔保負債收入,故而也可以理解爲360數科的主要收入依然來自於重資本下的風險業務。

但這筆用於擔保的資金只要沒有賠付給金融機構就還是屬於360數科的,上述四項撥備的情況則是只要逾期情況沒有預想的嚴重還可以轉回爲利潤,此處也可以回答下標題的問題,360數科的錢去哪了?哪也沒去,在那裏給借款人擔保、撥備呢。

若逾期率不變,未來隨着360數科在貸余額的增加,會有越來越多的錢留着給借款人擔保、撥備。

360數科一直宣傳輕資本模式,爲何2022年重資本產生的或有負債撥備會增加?一個原因自然是逾期率升高,另一個原因則是360數科無風險的輕資本助貸業務的規模降低了。

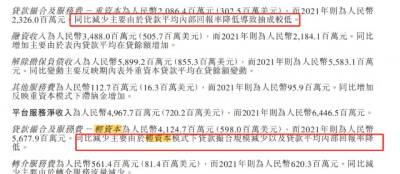

2022年,360數科輕資本模式下的“貸款撮合及服務費”(下稱“助貸收入”)同比降低約15.5億元,主要原因是輕資本模式下的助貸規模減少及降息。

但360數科2022年的撮合及發放貸款規模和在貸余額增長都超過15%,亦即360數科在2022年業務側重於重資本模式及直接放貸的收入,讀懂君認爲此舉的核心原因是對衝降息帶來的營收和淨利潤的下降影響,因爲承擔風險的業務更賺錢。

有意思的是,到了2022年四季度360數科的重資本和輕資本規模都加少了,那誰增加了呢?表內貸款增加了,也就是直接放貸金額增加了。

換句話說,360小貸成了“全村的希望”。

2022年拖累其營收下降的是金融監管因素,拖累其淨利潤降低的四項撥備的提高,而“全村的希望”是小貸公司......想起360數科2月改名爲奇富科技,讀懂君還是感覺360金融或者奇富金融更順耳。

總結一下,360數科是不是一家好公司?當然是,2022年的業績可以看做是360數科的極限承壓下的數據,而且我相信其整體利率距離24%很近了,利空不多了。

利率利空釋放完畢後,隨着在貸余額的增加,360數科營收會重新回到增長軌道;隨着經濟復蘇,信用環境回暖,四項撥備中的很大一部分會轉回成爲360數科的淨利潤。

珍惜現在的360數科吧,不論它是金融、科技還是金融科技,短暫低迷的業績都讓它變得很便宜。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:合規背後,360數科的錢去哪了?

地址:https://www.breakthing.com/post/49540.html