原創首發 | 金角財經

作者 | 塞爾達

編輯 | 角爺

中國房企,正在尋找新增長點。

過去的2022年,商品房銷售額13.33萬億元,同比下跌26.7%;今年1-2月,國有土地使用權出讓收入5627億元,同比下降29%。

從房到地,都不好賣,房企紛紛探索新發展模式,加大力度發展運營業務和服務業務。

萬科董事會主席鬱亮表示,“對於行業來說,最重要任務是找到生火取暖的辦法。如果不能生火取暖,在冬天裏生存會受影響。”

萬科“取暖”的方式,就是大力發展物管、商業爲主的經營性業務。2022年上半年,這類業務爲萬科帶來超200億收入。

持類似觀點的還有龍湖,該公司管理層多次表示,經營性業務對公司起“穩壓器”作用。目前,龍湖集團已形成开發、運營及服務三大業務多元化發展。

2022年財報顯示,龍湖營收和歸母淨利潤均實現正增長;其中,“服務業務”利潤同比增長接近100%,成爲財報最大亮點之一。

萬科尚未發年報,據去年三季報數據,在多元化發展思路下,營收、淨利潤、扣非淨利潤同樣都實現正增長。

毫無疑問,萬科、龍湖的逆勢增長,提供了尋找“第二曲线”的樣本,而伴隨今年以來的樓市回暖,對於中國房企未來的發展方向,更加具有現實的參考意義。

逆勢增長的祕密

銷售數據大幅下滑,業績惡化成爲去年房企的主流。

克而瑞研究中心報告顯示,2022年,百強房企累計實現銷售總額6.46萬億元,同比下滑41.6%。當中,跌幅超過50%的企業數量達到36家。

截至3月8日,73家上市房企發布2022年業績預告,其中43家預虧,佔比近六成;預虧上限在100億及以上的有7家,榮盛發展預虧上限甚至高達250億元。

不過,即使是如此艱難的大環境下,依然有房企實現營收和淨利潤雙增長。

以港股數據爲例,目前有8家房企發布了2022年財報。越秀地產去年實現營收724億,同比增長26.2%;實現歸母淨利潤39.5億,同比增長10.15%。龍湖同期實現營收2505億,同比增長12.17%;歸母淨利潤爲243.6億,同樣實現正增長。

港股房企業績

業績亮眼背後,要歸功於龍湖長期堅持“財務自律”和“空間即服務”的战略。

2022年,龍湖嚴控負債規模,將一年到期的短期債務壓降到10%,1-3年及3年以上的債務比例分別43%、47%,債務以長期爲主。

2022年下半年,龍湖集團提前償還兩筆2023年到期的美元債,分別是4.5億美元、3億美元,公司今年已無到期境外債。

依靠長期的財務自律,時刻保持審慎的財務管理,在2022年風雨飄搖的大環境之下,龍湖被監管機構選定爲“示範房企”。

5月,龍湖試水通過“債券發行+信用保護”的方案進行融資,分別發行5億元公司債及4.02億元供應鏈ABS;

8月,發行規模15億元的中期票據,是行業第一單由中債增提供全額無條件不可撤銷連帶責任擔保的債券;

11月,發行規模20億元的中債增全額擔保債券,票面利率3.00%,成就央行“第二支箭”首單,並由六大國有商業銀行共同擔任主承銷商;

12月,首筆“內保外貸”再度花落龍湖集團,由中國銀行利用境內外市場資源爲龍湖提供規模7億元的貸款融資。

而“空間即服務”的战略,本質上是向運營和服務要增長。

在地產开發以外,龍湖覆蓋商業投資、長租公寓、物業管理及智慧營造等多航道業務,針對核心城市客戶的生活、工作、社交場景,通過品牌及資源整合、輕重業態結合,在把握商機的同時,深度參與城市空間、服務重構。

如果說“財務自律”是謹慎節流,那么“空間即服務”战略代表了龍湖的新增長曲线。

探索新增長曲线

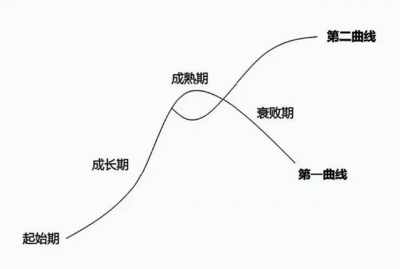

被稱爲歐洲最偉大的管理思想大師查爾斯漢迪,在《第二曲线:跨越“S型曲线”的二次增長》中這樣描述第一、二條曲线:

“到某個時刻,第一曲线將不可避免地達到巔峰並开始下降,這種下降通常可以被延遲,但不可逆轉;第二曲线必須开始在第一曲线到達巔峰之前,這樣才有足夠的資源(金錢、時間和精力)承受在第二曲线投入期最初的下降。”

第一和第二曲线 圖源:網絡

對於中國房企來說,“第一曲线”地產开發業務的高增長階段已過。有遠見的房企,早在本輪地產調整之前,就开啓战略轉型,探索“第二曲线”甚至“第三曲线”。

對於龍湖來說,運營業務和服務業務就是“第二曲线”。

運營業務上,截至2022年末,龍湖商業已進入全國32座城市,累計开業運營的商場達76座;龍湖冠寓在推動產品升級的基礎上繼續尋找增量,總开業房間數已達11.6萬間,緊扣民生底色,超2萬房間納入保障性租賃住房。

服務業務上,龍湖智創生活保持着在管面積有質量增長,並在小米產業園、李寧產業園、網易遊戲等商寫空間,以及亮馬河、都府堤等城市服務領域,印證了服務半徑延伸的可能性;

全新推出的“智慧營造”品牌——龍湖龍智造,也已快速成爲代建行業的有力競爭者,在此之外,還有醫養、產城等不同業務的持續探索。

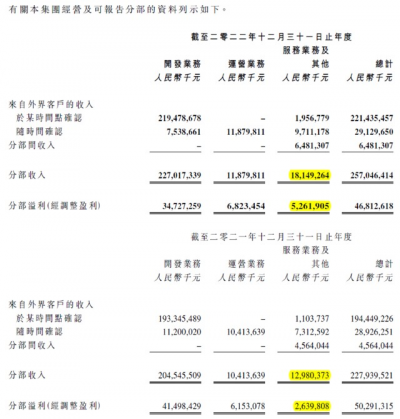

值得注意的是,服務業務也是龍湖去年財報最耀眼的亮點之一,該業務在2022年爲龍湖集團帶來了181.5億收入,相比2021年的129.8億,增加了51.7億,同比增幅40%;

實現分部溢利52.6億,相比2021年的26.4億,多增了26.2億利潤,接近翻倍。

龍湖集團各業務板塊情況

龍湖“第一曲线”的地產开發業務,收入增長了11%,得益於 “第二曲线”和“第三曲线”的發力,龍湖集團交出“雙增長”成績單。

除了龍湖,包括萬科、中海等頭部房企也在探索新增長曲线,作爲應對周期調整的不二法則。

前身爲萬科物業的萬物雲,在去年港股上市時一度成爲資本市場熱點。目前,萬物雲服務範圍已從單一物業擴展至小區、商企和城市空間,並發展出不同的垂直業務領域。

2022年上半年,萬物雲收入142.43億,同比增長38.2%;歸母淨利潤8.73億,同比增長16.56%。

相比之下,萬科的地產开發業務,無論是銷售金額還是銷售面積,去年都出現大幅下滑,即使在下半年跌幅收窄,但全年累計同比依然下跌33.6%和30.9%。

正是以物管爲主的經營性業務起了“穩壓器”作用,使萬科在地產業務深度調整下,去年前三季度依然實現營收、歸母淨利潤、扣非淨利潤“三增長”。

類似的例子還有中海地產。

早在2011年,中海就對外發布其商業地產發展线路;2012年,中海地產商業發展有限公司成立,中海开始對商業地產進行公司化體系化的運作。

目前,中海已形成了中海商務、環宇商業、星級酒店等多條產品线。

2022上半年,中海地產投資物業租金收入爲24.4億,同比上升7.5%;其中寫字樓租金收入爲17.5億,同比上升0.7%;購物中心租金收入爲6.4億,同比上升23.3%。

頭部房企不約而同的轉向,對於行業發展無疑具有重大意義,同時也意味着中國房企進入到新時代。

房地產時代來了

3月16日,國家統計局公布2月70個大中城市商品住宅價格變動情況。

此前連跌17個月的新房和二手房價格企穩,可謂重大拐點信號。

不過,整體來看,樓市回暖呈點狀分布,不同地區的感受也大不相同。

北上廣深四個一线城市,本身都在回暖,但也差異較大。上海回暖最明顯,奪得2月全國二手房銷冠,而深圳卻進不了前十。

二线城市中,成都成爲領頭羊。2月二手房成交量僅次於上海,但武漢、鄭州等二线城市依然低迷。

這意味樓市依然沒有普遍回暖,而結構性回暖意味着房企需要順應趨勢,改變發展思路。

龍湖董事長陳序平表示,當下地產行業出現了三個趨勢:

區域經濟發展帶動下的城市分化,具備產業與人才支撐的核心城市,實體消費真實而旺盛;

改善型住房成需求主導,客戶對產品品質、服務質量及生活配套的要求不斷提升;

企業告別高槓杆擴張模式,回歸產品主義及盈利本質。

簡單來說,未來房企的發展模式變爲低槓杆、重管理,運營和服務業務會越來越重要。

實際上,國際成熟房企皆是如此。

美國的帕爾迪、霍頓、萊納等三巨頭專注住宅建築,專業化、高周轉、低槓杆;

中國香港的新鴻基、恆基等企業側重“开發+持有”的租售並舉模式;

新加坡的凱德集團則是 “基金+REITs”資產管理模式,是典型的輕資產轉型案例;

日本三井不動產、住有不動產等是覆蓋全生命周期、全物業形態的綜合开發運營模式。

伴隨今年以來的樓市回暖,對於房企來說是不可多得的轉型機遇,面對後房產時代的到來,地產开發商轉變爲城市運營服務商,經營性業務和收入成爲重中之重。

正如陳序平在業績會上所言:

“未來5到10年,龍湖的經營性收入會將佔到整個集團營收的30%,爲公司貢獻50%的利潤。到那時,龍湖的長相跟現在已經完全不一樣了。”

換句話說,未來5到10年也將是中國房企順勢轉型的關鍵窗口,更將決定哪些房企能夠在後地產時代笑傲江湖。

參考資料:

地產人言《能夠穿越周期的房企,做對了這4件事》

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中國房企尋找第二曲线

地址:https://www.breakthing.com/post/49576.html