華爾街交易員眼下正在關注,美國銀行系統持續的動蕩可能在多大程度上收緊信貸條件,損害美國經濟,並迫使美聯儲改變策略轉而降息。

周四,短期美債收益率進一步擴大了前一天的跌勢。盡管此前一天,美聯儲的決策者們剛剛再度上調了利率,但他們試圖用一種“善意”的方式加息,這可能是此次利率決議傳達出的最重要的信息。

行情數據顯示,與利率預期關聯最爲緊密的2年期美債收益率,隔夜下跌10.2個基點至3.835%,在短短不到兩天時間內的跌幅已經達到了約30個基點。其他各期限美債收益率也多數走軟:5年期美債收益率下跌7.7個基點報3.44%,10年期美債收益率下跌1.4個基點報3.426%。

事實上,盡管周三議息日當天,美國股市一度因耶倫有關銀行業的講話,而忽視了美聯儲決議傳遞出的鴿派信號,但在周四,幾乎全市場的投資者,都在對美聯儲將變得更爲鴿派進行押注……

美國三大股指隔夜普遍出現走高。標普500指數上漲11.75點,漲幅0.3%,至3,948.72點。道瓊斯指數上漲75.14點,漲幅0.2%,至32,105.25點。納斯達克綜合指數上漲117.44點,漲幅1%,至11,787.40點。

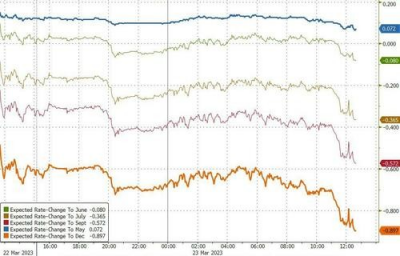

在利率市場上,隔夜短期利率(STIR)預期的變動圖表似乎正再度在華爾街“刷屏”——總體而言,市場對短期利率的定價下移在本周美聯儲決議後幾乎徹底“放飛”:

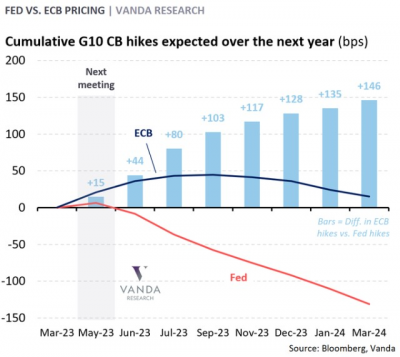

這使得美聯儲的預期利率軌跡比歐洲央行明顯更加鴿派:

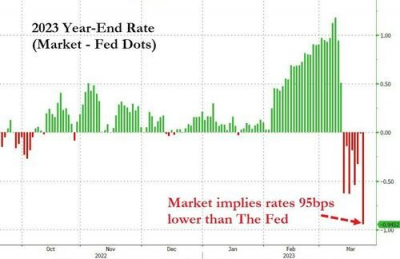

美聯儲本周公布的最新3月利率點陣圖預測曾顯示,美聯儲今年年底利率將來到5.1%,與去年12月的上一次預測持平,但如今,利率市場的定價已經比這份點陣圖預期低出了95個基點,這預示着整整多計算了近四次25個基點的降息。

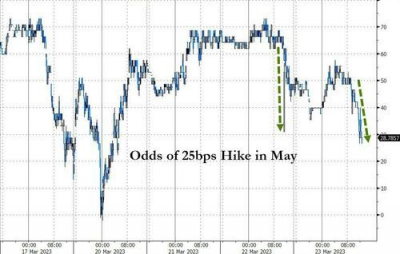

同時,美聯儲5月份下次會議加息25個基點的可能性,也已經降低至了26%。

市場定價緣何一下子如此鴿派?

在市場對鮑威爾言論的反應中,金融條件收緊的重要性顯而易見,債券定價似乎對美聯儲主席將銀行業危機可能收緊信貸,從而將之與政策利率掛鉤的說法,感到特別敏感。

美聯儲周三在會後聲明中曾表示,“最近的銀行業事態發展可能導致家庭和企業的信貸條件收緊,並對經濟活動、就業招聘和通脹造成壓力。”

加拿大皇家銀行全球資產管理公司(RBC Global Asset Managemen

t)旗下BlueBay的高級投資組合經理Brandon Swensen指出,由於銀行業發生的事情,信貸條件在利率定價上正在發揮更大的作用。鮑威爾在新聞發布會上提到,金融狀況將變得更緊,問題之一是會收緊多少。

在利率決策會議之後的新聞發布會上,美聯儲主席鮑威爾已強調,美聯儲未來的加息幅度將不需要像硅谷銀行倒閉前那么大了。他指出,硅谷銀行倒閉後將出現的信貸狀況收緊的影響可以被認爲“是相當於一次加息,或許還不止一次”。

也正是鑑於預期中的信貸喫緊,美聯儲官員將其對今年美國經濟增速的預期從去年12月時預測的0.5%下調至0.4%,將明年的增速預期從1.6%下調至1.2%。

Brandywine Global Investment Management投資組合經理Jack McIntyre表示,短期內,市場料將對那些更強勁的數據無動於衷,因爲信貸緊縮還沒有完全發生。再加上過去一年475個基點加息的“滯後影響”,今年晚些時候通脹應該會顯著放緩。

事實上,美聯儲本周的加息本身就可能導致金融系統更加脆弱。雖然硅谷銀行的情況比較特殊,但許多銀行都有債券浮虧,並嚴重依賴不受存款保險保護的存款。這些存款已經在向太大而不能倒的銀行或收益率更高的貨幣市場基金轉移,本周的加息可能會導致這種趨勢進一步加劇。此外,金融系統還可能潛伏着其他未引起注意的風險。

在2007年金融危機爆發的最初幾周,時任美聯儲主席的伯南克下調了貼現率,但沒有下調聯邦基金利率,試圖通過這種方式來保持金融穩定與貨幣政策職能的分離。但此後房貸危機不斷惡化,僅數月之後,美聯儲就开始放松貨幣政策了。

雖然當前幾乎沒有理由認爲現在的金融系統像當年那樣脆弱,但美聯儲可能還是會發現,保持其兩項職能的分離——維持金融系統穩定和調節宏觀經濟,一點兒也沒有變得更加容易。

風險提示:投資有風險,選擇需謹慎。本文僅作爲知識分享,不夠成任何投資建議,對內容的准確與完整不做承諾與保障。任何人據此入市做出投資決策,風險自擔。

來源:財聯社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲決議剛過一天:市場對年底利率預期已比點陣圖低出近100bp

地址:https://www.breakthing.com/post/49594.html