昨日晚,美團發布了一份超預期的年報。美團股價今日重挫逾6%。

2022全年營收2199.55億元,同比增長22.8%;歸母淨利潤-66.85億元(相比去年的-236.36億元虧損明顯收窄),同比增長71.6%;非國際准則歸母淨利潤28.27億元(去年是-155.72億元),已經轉正。

Q4營收爲601.29億元,同比增長21.42%,Q3增速爲28.24%;歸母淨利潤爲-10.84億元,同比增長79.91%,Q3增速爲112.17%。

不過單季度來看,Q4相比Q3無論是營收還是歸母淨利潤增速都有所放緩。除了疫情帶來的影響,市場更關心的是抖音對美團的衝擊力。要知道抖音從22年初开始猛攻本地生活,從各種低價團購套餐到外賣業務的試水,業務的高度重合引發市場擔憂。見智研究就昨日美團披露的財報細節及本地生活競爭局勢再做分析。

“即時配送”是核心壁壘,難以攻破

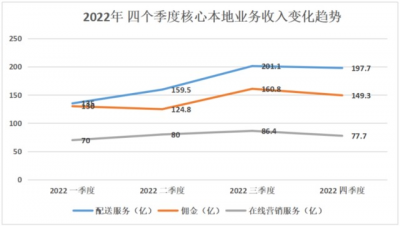

(見智研究自制圖)

首先,我們看到美團去年超預期的業績表現與其核心本地業務,特別是外賣業務的增長有着強關聯。特別是在三季度及四季度,與外賣業務相關的配送服務及傭金收入增速非常的快。

餐飲外賣一直都是美團重點專注及布局的業務,也是公司的收入基本盤,這些年來公司加大對算法的研發投入,自主研發的“超腦”即時配送系統有效提升了配送效率,已在即時配送領域構建起核心壁壘。從最新經營狀況看,即使去年受到疫情影響較大,與外賣業務相關的即時配送訂單量仍然增長14%到了177億,單用戶年均交易筆數已突破40大關,活躍商家數量達930萬。

隨着公司業務規模快速擴大以及高效運營,履約成本被有效分攤。一方面外賣員能夠在單位時間內送出更高的單數,使得配送效率得到提升;另一方面美團通過提高客單價(從17年的41元提升到如今接近50元),使得每單配送成本/每單收入比率呈現快速下降(目前已降至70%以下),成本的下降以及效率的提升均有效地提升了公司的盈利能力。

抖音外賣進展對美團的影響低於預期

而對於市場關心的抖音心動外賣可能會掠奪美團外賣的份額,見智研究認爲抖音外賣的進展低於預期,對美團的影響不大。首先,抖音自身拓城進展要比想象中慢,到目前爲止僅上线了18個城市,商戶數量也遠遠低於美團,在規模上是無法與美團抗衡。

也是正因爲訂單規模不夠大,單個騎手分配不到足夠的訂單,導致整體配送成本降不下來。根據券商的計算,假設抖音外賣客單價爲70元,傭金率 2.5%,每單配送費5元,配送成本按順豐同城的10元計算,則抖音外賣單均虧損3.81元,虧損率達56.4%。由此可以看出因爲規模不夠大加上低抽傭下抖音還是很難覆蓋配送成本,UE模型尚未跑通。

抖音對到店的衝擊不容忽視

不過相比配送服務及傭金收入的快速增長,美團代表流量分發及推廣能力的在线營銷收入(廣告類收入,主要來自到店類業務)在Q4爲77.4億元,同比下降4.8%。原因無非在於兩點,疫情的擾亂及抖音的攪局。見智研究認爲站在當下,疫情的影響已經可以不做考慮,抖音的攪局是我們重點需要關注的部分。盡管去年受到宏觀經濟的影響,商家在營銷和廣告上的支出恢復仍需要時間,但是抖音在廣告上的掠奪已經可以初見端倪。要知道到店類業務正是美團的利潤基本盤,而抖音的攪局便是對美團利潤基本盤直接的衝擊。

(見智研究自制圖)

拆分來看,到店包括到餐、到綜(主要包括休闲娛樂、醫美、美容美發、婚慶、寵物等)及酒旅。從到餐看來,正如見智研究在之前的文章《抖音對美團虎口奪食》中所言,在疫情期間,商家由於自身營銷狀況不佳,所以通過以價換量,壓低價格,舍棄一部分利潤來拉動新的流量。而如今隨着线下客流的恢復,商家开始傾向於從收入最大化(降價促銷)轉爲利潤最大化(降低補貼)。

見智研究也發現在疫情結束後,抖音的低價團購數量明顯在減少,過去新店开業的超低優惠現象也少了很多,抖音與美團的團購套餐價格確在收窄(抖音:美團折扣率已從22年9月的8.3:8.9,收窄至23年2月的8.7:8.8),而價格優勢減弱的抖音對美團在到餐的競爭力也在減弱。

從到綜來看,見智認爲到綜的變現主要以廣告爲主,是適合抖音的變現方式。另外,到綜的強娛樂屬性本身也與抖音平台十分契合,而且有客單價高,傭金高的特點,將成爲抖音主要發力點。目前來看,盡管到綜的發展肯定是要滯後於到餐,在抖音的營收結構中,也是到餐仍佔大頭(佔比超過50%),但長期來看,到綜特別是新興到綜發展潛力很大,這塊將對美團帶來一定的衝擊。

從酒旅來看,酒旅本身就有着高客單價的特點,並且抖音短視頻能非常好地展示酒店、景區特點,所以也是抖音業務的重要發力點,22年抖音酒旅支付GMV同比增長12倍,酒旅訂單用戶增長9倍,合作酒旅商家增長5.5倍,酒旅相關視頻播放量達1.4萬億。

而23年除去了疫情的擾動後,酒旅業務的景氣度將進一步提升,據美團業績會上披露,2023年春節GTV同比增長60%,相較於去年春節,間夜量(某個時間段的房間出租率)也增加了40%。從競爭格局來看,不同於更適合在抖音上投放廣告的高檔度假酒店、連鎖品牌酒店,美團的酒店還是以低星的爲主,ADR(酒店已售客房平均房價)仍較低,所以兩者存在着差異性競爭,不過從業績會上美團對旅遊復蘇的信心,和對高星酒店加大供給的勢頭來看,未來的競爭將進一步加劇。

新業務虧損規模已連續5個季度縮小

新業務(包括括美團優選、美團买菜、餐飲供應鏈(快驢)、網約車、共享單車、共享電單車、充電寶等)在2022年收入同比增長39.3%至592億元,利潤虧損規模已經連續5個季度縮小。

與大部分互聯網公司類似的是,虧損業務虧損規模的縮小與降本增效有關。其中美團優選仍處於UE改善階段,單量同比沒有變化,但筆單價有所提升,導致GMV整體小幅提升;而美團买菜由於在特殊時期需求激增,在2022年四季度GTV與訂單量分別增長128%和76.1%,增長勢頭強勁。

總的來說,美團在2022年的嚴峻環境下還是交出了一份不錯的成績單。我們可以看到在外賣、閃購、买菜這一條基於即時配送的高頻業務上,美團的競爭力越來越強了,要知道美團的即時配送體系每年支持170多億次交易,這個體系幾乎是無法復制的。

不過需要注意的是,以买菜、優選爲代表的新業務虧損縮窄仍是通過降本增效達成,而對於美團的利潤基本盤本地業務來說,好的一面是23年餐飲和旅遊的復蘇是肉眼可見的,業績的反彈或將超出預期,然而可以預見的是,未來抖音將在到店業務分得一杯羹,從對廣告的影響已經可以初見倪端。$美團-W(HK|03690)$$美團(ADR)(OTCBB|MPNGY)$#美團財報超預期!反彈態勢會延續嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:績後重挫逾6%!美團喜憂參半的年報:“送外賣”壁壘難破,到店卻被瘋狂掠奪?

地址:https://www.breakthing.com/post/50079.html