—

想象空間到落地變現,有千山萬水要走。

來源 / 表外表裏 (ID:excel-ers)

作者 / 周霄 劉若璇

“每個投資中概互聯的人們,都應該配置美圖。”雪球上,對單個標的過於迷信的發言並不鮮見,而繞开大廠,對標冷門賽道的情況,卻很稀罕。

不過,放在GPT出圈的背景下,這樣的認知,並非沒有道理。

月初發布的GPT-4,對圖像行業有着顛覆性的影響。用張朝陽的話說:“不僅能夠支持圖片輸入,還能看懂圖片。”

如此一來,意味着在圖片質量、生成效率提升的同時,圖片或許可以像文字、代碼一樣,成爲人機交互的基本單位。

通俗的講,就是你隨便畫一張網站草圖,GPT-4就能根據你的圖片,生成出真正的網頁,而不再需要代碼。

圖片某種程度成了交互通行證,由此可能帶來的需求爆發,讓圖像行業煥發想象力。可以看到,自ChatGPT發布以來,相關影像設計行業標的,都呈起飛之勢。

這也就不難理解,部分投資人爲何如此熱捧。畢竟,站上新的風口,或意味着美圖2021年开始講的中國Adobe故事,有了撬動需求的可能性。

但我們細細探究,發現事情沒那么簡單。

6601

66鹽鹼化的土壤,如何變成沃土?

“我人生第一次重創是盤古失敗,WPS賣不動,公司差點關門。”

2022年的小米新品發布會,被雷軍开成了穿越人生低谷感悟會,近三小時的演講中,關於金山當年失敗的內容佔了一大半,可見有多難以釋懷。

當時不少人(包括雷軍)認爲,造成這一切的根源是“前有盜版,後有微軟”。

但今天我們知道,更深層的原因在於:一、人力相對廉價,企業數字化需求低;二、定制化需求多且雜,「項目」導向而非「產品」導向。

舉例來說,盡管辦公軟件大多是盜版或免費,可使用這些軟件還得配電腦。而當時一台電腦的價格動輒5000以上,比會計的平均工資高出五倍不止。

而必須數字化的企業,如央企、大型民企等,更喜歡讓軟件公司爲自己量身定制。軟件行業「邊際成本爲零」的底層商業模式,在這裏變成了堆人頭生意。

身處這樣的賽道,多少影響市場對企業的認知。

勤勤懇懇耕耘19年的金山,2007年上市時市值只有6億港幣;而剛成立7年的百度,不僅提前兩年上市,市值高達近40億美元。

看看別人,再看看自己,雷軍留下一句,“這些年就像在鹽鹼地裏種草,爲什么不在台風口放風箏呢”,就離开了。

然而沒過兩年,SaaS這種創新、性感的模式——能進一步降低客戶運營成本,在大洋彼岸鋪开。

比如,三星將其超11億的用戶規模,從甲骨文的數據庫遷移到Amazon Aurora後,每月可節省44%的運營成本以及其他費用。

受益於此,Salesforce跑出了一騎絕塵的成長曲线;傳統軟件企業Adobe轉型SaaS後,也徹底打开規模效應的閥門,利潤水平直线上升,ToB市場進入向上的拐點。

這讓苦兮兮的國內廠商,垂涎不已。2014年前後,中關村創業大街上“中國Salesforce”密度直线拉升。

但不幸的是,南橘北枳的故事再次上演。

可以看到,SaaS標杆之一有贊,像素級對標老美模式,以產品爲驅動,在微信上給淘寶商家做CRM(客戶關系管理)。

而其常年的競爭對手微盟,則以營銷能力見長,爲中小企業提供保姆級別的微信小程序營銷解決方案。比如,對接全國各地的經銷商,幫企業提高收入。

但從結果看,真SaaS有贊,相比被調侃爲“披着SaaS皮”的營銷公司微盟,無論在客戶數量,還是客戶流失率上,都遜色很多。

備注:數據選取2017-2019H1,是因爲此後二者業務模式开始趨同。

備注:數據選取2017-2019H1,是因爲此後二者業務模式开始趨同。 究其原因在於,國內ToB服務的土壤,依然沒有改變。

數據統計,美國公司平均使用上百個SaaS軟件很常見;但在享受人口紅利的國內市場,企業即便上了SaaS,數量也僅在10個上下。

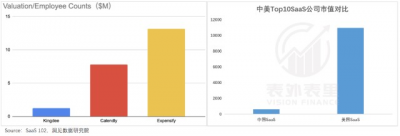

這種環境下,要讓企業青睞,廠商不得不拿出增收的殺手鐗。以金蝶來說,至少提供了七個領域的解決方案,以滿足客戶定制化需求。

然而要支撐如此多的解決方案,需要高昂的維護成本——其員工數量達到1萬多人。

對比來看,美國的日程管理公司Calendly,費用管理公司Expensify都只做一項服務,員工數量只需幾百人。

如此一來,從公司估值/員工人數的角度出發,金蝶只是Calendly 和 Expensify的十分之一到五分之一,經濟效益不高。

而金蝶的情況只是國內SaaS市場的縮影。可以看到,截止到2021年,中國Top10 的SaaS公司市值,不及美國的零頭。

在這樣的土壤中,美圖轉而大講Adobe故事(會員訂閱+SaaS),可信嗎?

靠土地本身的肥力短期內是不現實的,但有外力施肥就另說了。上述提到的WPS就是典型。

可以看到,一直困頓的WPS,2016年开始市佔率持續提升。

而催動該趨勢的,是2015年之後政策層面對電子公文系統正版化、國產化的不斷推進(當然也有數字化辦公趨勢的原因)。

數據顯示,截至2020年,WPS的政企覆蓋率基本達到90%以上。

如今,圖像設計行業也出現了類似時刻。

去年3月,UI設計軟件Figma突然封停了大疆以及所有被美國制裁名單的中國公司账號。

這引發了整個行業的不安,有設計師表示,“Figma的行爲,讓中國的很多設計師、設計團隊、互聯網企業很惶恐。而且這個趨勢,可能只是個开始。”

一語成讖,8月Adobe旗下的設計社區Behance,也毫無徵兆地封停了所有中國账號。

市場徹底炸鍋,畢竟“業內標配”Adobe淪陷——2021年,Adobe在圖片編輯軟件市佔率達到81.44%,後果不堪設想。

國內文創、攝影企業被迫轉向國產素材處理軟件,以避免風險。這催化了國產替代進程,一衆圖像SaaS企業就此成了風口上的“豬”。

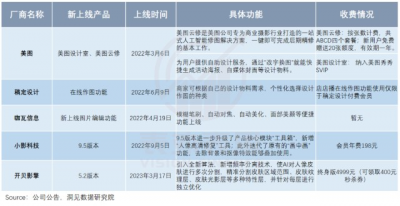

如下圖,美圖、稿定設計、可畫、开貝等,都上线了相關的圖片編輯功能。

總的來看,國產替代風口以及前述的GPT,似乎可以讓圖像設計行業,繞過國內SaaS市場“獲客難,定制高”的鹽鹼地,看起來更有生機。

當然,想象空間是有了,但真正要做到乘風而起,還有千山萬水要走。

6602

66學不會Snapchat

打不出廣告牌?

某種意義上,美圖在移動風口上的經驗,堪比大廠。

如下圖,移動化轉型、社交、直播、短視頻、電商、遊戲等熱門賽道,美圖沒有不涉足的。

且在一些重要領域,其往往能做到行業第一梯隊。

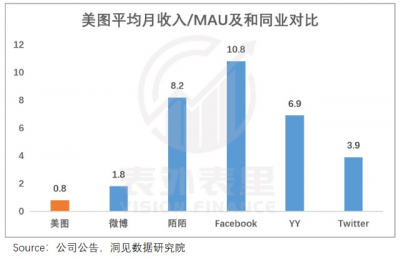

然而,這種勢頭卻沒有傳導到業績上。可以看到,2017Q3,在社交平台中,每用戶爲平台創造的收入,美圖是最低的。

之所以會這樣,用其管理層的話說:“我們一說視頻分享,就會想到抖快、B站等等,美拍現在很顯然已經不是視頻分享的目的地了。”

也就是說,工具型產品用完即走的特性,和以用戶時長爲核心的內容模式是相悖的。

這當然有一定道理,但並不是絕對的。

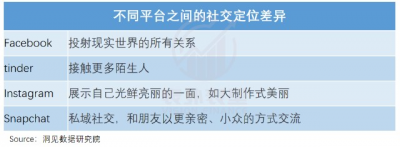

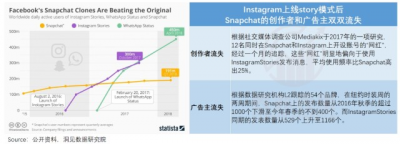

以Snapchat爲例,同樣是工具屬性平台,卻在當年Facebook、Twitter、Ins等社交山頭林立的情況下,一躍而起。

背後的邏輯是,其閱後即焚的模式,成爲年輕族群逃避傳統熟人社交,只和朋友展示真實自己的“世外桃源”。

然而2017年,隨着Ins、WhatsApp抄襲引入其Stories(類似會消失的微信朋友圈)功能。閱後即焚的輕松社交定位,差異化不再,Snapchat用戶逐漸被Ins奪走。

用戶生態弱化下,可以看到Snapchat創作者和廣告主不斷流失。

由此來看,對社交平台來說,內容當然是第一要義,但打造差異化社交定位,更關乎長續生存。這也是爲什么在微信生態碾壓幾乎所有即時社交軟件時,QQ卻能一枝獨秀。

回到美圖,其對做內容社交的執念,不可謂不深。

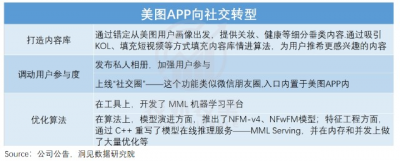

2018年,眼看互聯網社交掀起新一輪趨勢,其財報中提到,“All in美和社交,目標是做成一個有5億用戶的社交平台。”

當年4月,平台上线“社交圈”功能,一邊持續擴充內容,一邊通過精進算法,調動用戶興趣,以實現輪動。

這在當時,的確釋放了部分增長。

比如,2018H1財報提到:通過推廣信息流等,引入了更多的廣告庫存;增強內容營銷,優化了廣告質量,進而提升填充率。

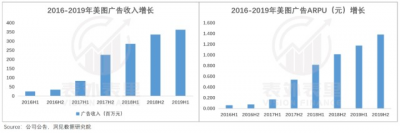

這反映到數據上,可以看到,2017年之後,無論是廣告收入,還是單用戶廣告價值(廣告ARPU),都有明顯提升。

但問題在於,這樣的社區並不稀缺。

簡單理解,圖片分享定位和微博重合,女性社區特色又和小紅書撞車,短視頻內容更有抖音的撥地而起,強勢碾壓。

特色平平下,難以調動用戶像在朋友圈那樣,花時間打造人設,運營社交圈。這樣一來,對廣告主的吸引力也自然有限。

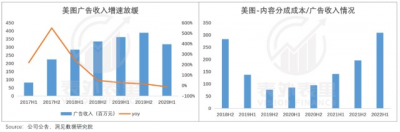

由此,營收高光時刻只維持了一年多,就由盛轉衰。

平台自身社交基因不夠,如果還想做廣告生意,就得持續砸錢买內容,讓用戶玩得更久,維持社區調性。

可以看到,2020H2之後,其內容分成成本/廣告收入持續上升,進入不經濟狀態。

走到這一步,美圖不得不重新思考出路,畢竟就像其官方後來說的:“社區跟工具是割裂的,跟用戶的心智是相違背的。”

而疫情黑天鵝事件,更加速了這一進程。數據顯示,受宏觀影響,2020H1美圖廣告收入驟然出現負增長。

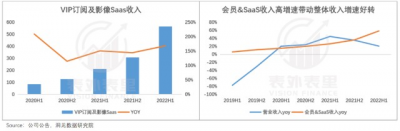

此時,支撐起業績的是一直不受重視的VIP訂閱和SaaS服務。

事實上,在“工具軟件只能免費,不賺錢”的時代,就有幾千萬用戶,愿意在美圖秀秀上付費購买濾鏡和素材。而截至2022H1,會員+SaaS收入也成爲主要增長引擎。

也就是說,社交爲王的時代,修圖某種意義上成爲剛需。就像淘金熱時代,牛仔褲廠商不必去淘金,也可以賺得盆滿鉢滿一樣,工具型平台也一樣有市場。

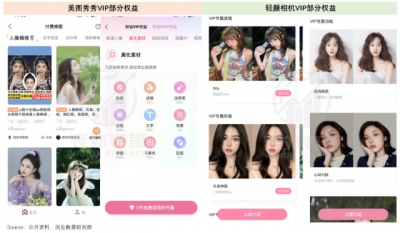

比如,“付費修圖”、GET同款等功能上线,切中用戶不會修圖、但想要美的痛點,一經推出便成爆款,由此美圖將其順勢納入付費牆內。

輕顏相機的慢動作和專屬濾鏡,則更偏向定制化P圖和電影質感,也同樣是付費牆內的產品。

如此來看,付費模式通過優質產品,逐層篩選出高ARPU用戶,相比廣告模式,更容易形成正向循環,也適配工具屬性的本質。

其管理層也在當時說道:“用戶來美圖秀秀,是爲了修圖、修視頻,你給他內容,他不會去消費,反倒配方、模板,他覺得挺實用,這就順了。”

這也就解釋了,爲何2020年後,無論是美圖還是市場,都將其越來越多地對標Adobe。

不過,長期角度看,盡管有基礎,也有風口,“中國Adobe”故事依然意味着全新的挑战。

6603

66距離成爲中國Adobe

還有多遠?

2021年6月,Figma的創始人Dylan Field,不可一世地發推表示,“我們的目標是成爲Figma 而非Adobe。”

然而一年多後,形勢陡變——Figma以200億美元賣身Adobe。

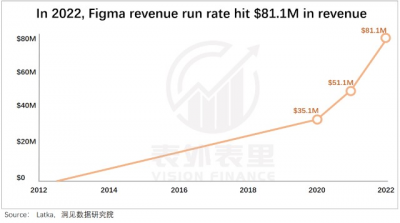

但其實,Figma似乎並不需要一座靠山,因爲它的增長曲线太性感了:2022年,其ARR(年度經常性收入)爲4億美元,同比增長100%;NDR(淨收入留存率)超過150%,毛利率超過90%。

這樣的金礦“拱手讓人”,自古只有一個解釋:對方給的太多了。

Adobe的200億出價,相當於給了Figma2倍溢價,堪稱Adobe史上最大的一筆收購。

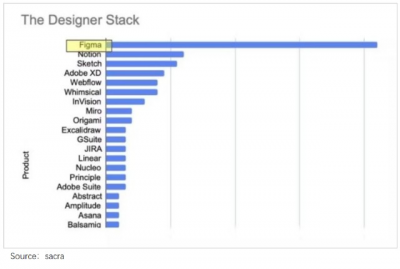

如此勢在必得,在於Figma幾乎顛覆了Adobe的王牌級設計軟件和社區平台:Sketch、Adobe Illustrator 、Adobe XD。

Figma集成了它們的絕大部分功能,同時又摒棄了它們本地化、流程復雜、功能不全的問題,再疊加免費模式,一時間收獲擁躉無數。

基於此,Adobe要維持在設計賽道一家獨大的格局,必須拿下Figma。

而事實上,這也正是Adobe全家桶成長起來的慣用手段。

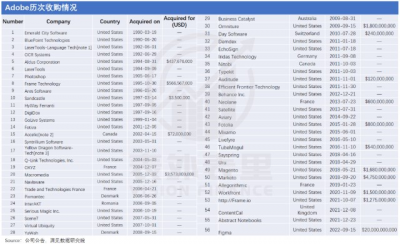

如下圖,2007-2022年,Adobe以母公司爲主體,完成了31筆投資,業務範圍延伸涵蓋圖像、音頻、視頻、代碼等各領域的應用。

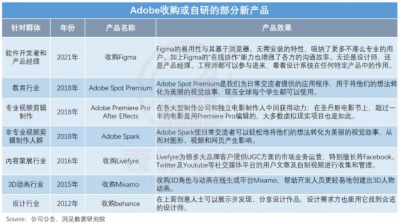

同時,幾乎每個季度,Adobe都會上线新的產品或功能,不斷將全家桶越裝越滿。

而無論收購還是自研,每一次擴充,都意在某個高速增長的特定群體,或者某種創新應用。

比如,2018年針對視頻編輯專業人群(即大型制作公司和獨立電影制作人),推出Adobe Premiere Pro。在當年的聖丹斯電影節上,超過一半的電影是用此編輯的。

綜上來看,對集成工具平台來說,只有一兩款王牌產品是遠遠不夠的,需要不斷擴充彈藥庫,滿足更細致的需求。

而這些細致入微的功能,往往是撬動付費的密碼。打個比方,誰也不會爲WPS的文章編輯功能付費,但文檔修復、數據恢復等卻有着十足的吸引力。

當然,填充產品矩陣,保持吸引力只是一方面,要讓客戶愿意留下,而不是被有相似功能的競品一勾就走,還得打一張社區生態牌。

比如,不管是Adobe寄予厚望的XD、Express,還是具有顛覆性的Figma,都在不斷深化多人協同,以及設計的交流分享。

以Figma來說,其开放API,允許任何人構建插件、模板或工具,大大提高了協同效率。有Uber產品設計師在文章中寫道,自己通過Figma的API入口,“一鍵生成”數百個與Uber地圖適配的徽章及標志。

基於此,Figma在協同設計領域,一騎絕塵。

而正得益於不斷豐富的產品矩陣和龐大的協同生態,才有上述提到過的,Adobe目前是全球最賺錢的軟件公司之一。

回到美圖來說,要跑通中國Adobe模式,也同樣要走類似路线。

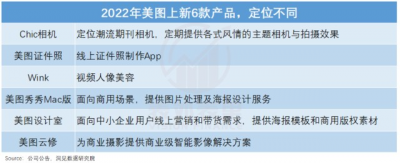

目前來看,其重心更多放在產品矩陣上。比如,2022年一反常年不上新(10年推出4款產品)的調性,集中推出了六款影像新品,且每一款產品,定位某一細分賽道。

以Wink來說,聚焦視頻修圖,核心的功能是通過取消時間軸,降低視頻剪輯門檻。

這種打法,其實和美圖秀秀對標PS一脈相承,因此一經上线,不僅下載量可觀,付費收入也迅速上升。

不過,雖然容易入門,但其在熱門視頻模板、熱門音樂版權等方面,並不完善。同時,其分享到短視頻平台的鏈條,相比平台自有工具如抖音的剪映、快手的快剪,更復雜一些。

這也讓其下載量,在達到一定臨界點後,沒有進一步的爆發性增長。

至於ToB產品層面,如前所述,在國產替代和GPT的風口下,先後推出了美圖設計室和雲修。

其中,雲修類似Figma,也具備遠程協作、共享修圖等工具。這樣一來,提高了工作效率,每位修圖師日均修圖量可提升至約20000張,同時成本可壓縮近50%成本。

不過,就如同Wink一樣,這兩個產品目前也面臨不小的競爭壓力。

比如,採取終身买斷制付費方式的开貝修圖,以及實時預覽可減少工作卡頓的像素蛋糕,在成本和效率上各有優勢。

總的來看,要想講好中國Adobe故事,在產品矩陣和生態建設上,美圖任重道遠。

6604

66小結

互聯網行業過去十數年的激烈競爭,一定程度上形成了“講大故事、講快故事”的思維,有人成功,但更多的人成了“永遠彷徨的追風者”。

站在當下,一個新技術周期變革的前夜,新一代互聯網人們來到了重新選擇的十字路口。

到底是要在沙灘撿貝殼,還是在深海採珍珠,不僅美圖,也是所有企業必須直面的問題。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:股價暴漲400%的美圖,離「中國Adobe」還有多遠?

地址:https://www.breakthing.com/post/50241.html