逸仙電商是國內知名的美妝電商平台,旗下擁有完美日記、完子心選、DR.WU達爾膚、EVE LOM和Galnic法國科蘭黎等多個彩妝和護膚品牌。2020年11月19日,逸仙電商在紐交所上市,成爲中國首家上市的美妝電商平台。

然而,自上市以來,逸仙電商的股價一路下跌,從最高點的25.5美元跌至目前的1.4美元左右,市值縮水了95%以上。同時,公司也面臨着收入持續下滑、虧損加劇、退市風險等多重困境。

2021年底,逸仙電商宣布开啓二次創業,從美妝業務拓展到護膚業務,並將其定位爲新的增長引擎。恰逢前段時間逸仙電商公布了2022年財報,經過一年多的時間,逸仙電商有反轉的苗頭了嗎?

逸仙電商能否實現翻身,可能取決於兩個方面:

一、彩妝業務能否擺脫“平替”標籤

彩妝業務是逸仙電商的核心業務之一,也是公司最早起家的領域。其中,完美日記是公司最重要的彩妝品牌,曾經憑借低價、網紅營銷、IP聯名等策略,在國貨彩妝賽道中脫穎而出,並在2019年天貓雙11奪得彩妝榜首。

但隨着消費者對彩妝品質和個性化需求的提升,以及國外大牌彩妝降價或變相降價進入中國市場的衝擊,完美日記开始失去優勢。由於沒有清晰的品牌理念和王牌產品,在價格和質量上都難以與競爭對手抗衡。因此,在2020年618和雙11期間,完美日記都未能進入彩妝品類TOP10。

完美日記作爲一個年輕化、時尚化、互聯網化的品牌,在吸引新客戶方面有一定優勢,但在留住老客戶方面則存在較大難度。有幾個原因:

1、首先彩妝消費本身是個性化更強、各個品類相對獨立、連帶銷售效應不強的消費。而完美日記的產品品類雖然豐富,但缺乏差異化和創新。其產品大多是模仿國際大牌的設計和色號,沒有形成自己獨特的風格和特色。而彩妝消費者往往追求個性化和多樣化,不容易對一個品牌產生忠誠度。

2、完美日記的產品質量和口碑不穩定。由於其採用代工模式生產,平價利潤薄,導致其對產品質量控制能力較弱。其產品經常出現過敏、變質、掉色等問題,引發了消費者的投訴和不滿。而彩妝消費者對產品質量要求較高,一旦失去信任,就很難再次購买。

3、完美日記的營銷方式過於依賴流量和短期刺激。其通過大量投放廣告、請明星代言、聯名IP等方式來吸引消費者關注和購买,但這些方式並不能持續提升品牌價值和影響力。彩妝消費者更看重的是產品本身的效果和體驗,以及品牌與消費者之間的情感連接。

綜上所述,完美日記彩妝沒有建立起自己獨特的品牌形象和核心競爭力,而只是靠低價、高頻、快速的方式來博取眼球和燒出市場份額。這樣的方式雖然可以在短時間內實現快速增長,但也容易導致消費者流失和品牌衰退。

一個品牌需要新用戶的同時,更需要老用戶的沉澱。

從2022年財報上看,受到疫情衝擊和市場競爭的影響,逸仙電商的彩妝業務還在下滑,Q4收入同比下降56.9%,還看不到觸底的跡象。這也導致了逸仙電商的總營收持續下降,2022年Q4同比下降34.2%,全年同比下降36.5%。

如果想改變這種局面,完美日記需要加強產品研發和創新能力,並樹立自己獨特的品牌形象和調性。同時,在營銷方面也要更加精准和有效地觸達目標用戶群體,並培養他們對品牌的忠誠度和口碑。

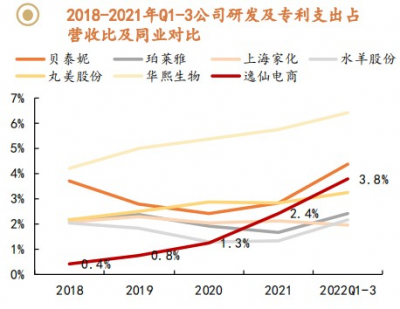

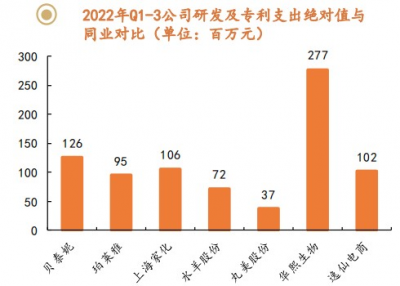

從研發投入比例和絕對值來看,逸仙電商的研發投入整體在提高,並處在行業較高水平,應該是有心改變彩妝業務當下的局面。只是成效上,需要等待結果。

美妝賽道更依賴於爆品邏輯,需要不斷創新和推出新品來吸引消費者,同時也面臨着更多的競爭和替代風險。壁壘更多體現在品牌、渠道、營銷等方面,需要長期的深耕細作,雖然行業規模和增速都不錯,但卻是依舊無法掉以輕心的賽道。

二、護膚業務能否持續增長

護膚業務是逸仙電商近兩年來重點發展的另一個領域。公司通過孵化新品牌(如完子心選)、收購老品牌(如DR.WU達爾膚、EVE LOM和Galnic法國科蘭黎)等方式不斷擴大護膚品類的覆蓋範圍,並提升毛利率。

根據公司財報顯示,在2022年第四季度,護膚業務收入由2021年同期的3.31億元同比增長42.4%,至人民幣4.72億元 (合6840萬美元),佔總收入的比例從2021年同期的21.7%增加到46.9%,成爲公司最重要的收入支柱,並幫助公司實現了單季盈利3468萬元。

同樣,在護膚領域,逸仙電商也面臨着激烈的競爭和挑战。一方面,國內外知名的護膚品牌如歐萊雅、蘭蔻、雅詩蘭黛、SK-II等都有着強大的品牌影響力和忠實的消費者基礎,難以撼動。另一方面,新興的護膚品牌如花西子、森田藥妝、HERA赫拉等也憑借高性價比、創新產品和精准營銷,迅速佔領了市場份額。

不過如果針對賽道而言,護膚相比彩妝是一個更好的賽道。

護膚品賽道更注重於產品功效和安全性,需要有較強的研發能力和醫學背景,研發難度較高周期較長,但同時也能夠建立更穩定的用戶粘性和忠誠度。簡單理解來說,就是產品的品質具備較高的基礎下限,通過營銷容易轉化更多的客戶沉澱。

此外,彩妝的效果立竿見影,護膚的效果需要長時間的使用,更具剛性和持續性,一旦信任了一個品牌,忠誠度就會較高。

從券商的統計數據來看,逸仙電商三大護膚品牌的表現還不錯:並購品牌Dr. WU 杏仁酸精華獲天貓雙 11 相關類目 TOP1,截至 2022 年入駐 56 家皮膚科試點專櫃及藥房;Galnic 位列天貓雙 11 开門紅快消新品牌 TOP1、抖音國際品牌 TOP10;Eve Lom 雙十一蟬聯天貓高端卸妝 TOP1。

逸仙電商要想在護膚業務上保持增長勢頭,需要不斷提升自己的品牌力和產品力,並根據不同用戶群體的需求和喜好,提供更加個性化和差異化的護膚解決方案。

三、總結

除了彩妝和護膚業務外,逸仙電商一些嘗試性業務則無關痛癢。

從2022年四季度的財報來看,逸仙電商的Non-GAAP淨利潤首次轉正,但從市場的反應來看,還是認爲目前爲止的逸仙電商還是喜憂參半的局面。

喜的是目前護膚業務在2022年Q4佔比已經接近50%,三大品牌表現還不錯,各自都有大單品。

同時引入新的科學家,官宣新任首席科學官承靜女士,其在美妝研發領域擁有超25年經驗,曾在雅詩蘭黛供職17年,擔任亞太研發部副總裁,有望在研發上產品端更加扎實。

而市場擔憂的是,彩妝業務不知道底在哪裏。一旦彩妝業務能夠觸底,那么反轉的邏輯就順了。但全年來看,彩妝業務佔比還是比較大,大約66.6%。而且沒有觸底跡象。

根據公司指引,2023年Q1公司預計收入6.237億元-7.128億元,同比下降20%-30%。一季度還在繼續調整。

目前逸仙電商的估值1.2倍PB,1.53倍PS,可以說是行業最低。有的看多資金認爲護膚業務遲早成爲主力,接過增長的大旗,現在估值不高,大概率跌不到哪去的時候,所以進行一段時間的埋伏等待,導致目前整體股價持續震蕩。

如果我們單獨給逸仙電商的護膚業務估值,根據中信的研究,歐萊雅集團的歷史 P/S 中樞爲 3.0x,雅詩蘭黛集團的歷史 P/S 中樞爲 2.2x。保守來說,按照這兩個品牌的平均水平來估算逸仙電商快速增長的護膚業務,那么其 P/S 估值水平應該在 2.6x 左右。(國內行業估值和上升期估值都要更高)

根據逸仙電商的財報,2022年其護膚業務實現淨收入12.4億元。那么按照 2.6x 的 P/S 比率來計算,其護膚業務的市值約爲32.24億元。

目前逸仙電商的市值是8.16億美元,約56億人民幣。如果按照上述的計算,說明市場還是給了彩妝業務一定的估值,約1倍PS。極端情況,彩妝業務價值如果直接按0計算,護膚業務需要21億的收入來撐起估值。這就導致市場對於逸仙電商目前的價格還是有一定的顧慮。如果彩妝業務觸底,能給一個比較實的價值,或者護膚業務超預期成長,那么逸仙電商的價值就會被高看一眼。

後續,還需要繼續觀察兩塊業務的發展狀況。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:跌了95%的逸仙電商想翻身

地址:https://www.breakthing.com/post/50268.html