今天,豔姐想和大家聊聊很多上海人都非常熟悉的港資房企:

瑞安房地產 近期,它發布了2022年年報,在第2頁的業績摘要中,幾乎所有的財務指標,都出現了下滑。

這也會讓很多看客認爲,曾經它頭頂的王冠,似乎正在滑落。 但是作爲一家規模不算大的港資房企,它整體的財務風險把控能力還是比較強的,至今未出現爆雷,並且它打造爆品的能力也是得到市場的認可。 它在企業管治方面也可圈可點,人均效能近2000萬元,人均薪酬30萬+,在行業內也處於頭部梯隊。

如今,伴隨着瑞安公主羅寶瑜走近權力中心,开始獨當一面,瑞安房地產未來將走向何方?

01 第2頁的數據

事實上,很多上海本地人都會給瑞安房地產戴上“王冠”: 在上世紀90年代的瑞安房地產曾打造了超級城市更新項目瑞虹新城,一战稱神;後面瑞安房地產的上海新天地也再次加冕。 雖說規模排名不大,但在豔姐看來,瑞安房地產雖然不像一些央國企產量高,但幾乎每次入市的產品,幾乎都會成爲爆品,一點也不愁賣。 就是這樣一個永遠不會被打入“冷宮”的房企,近期發布了2022年年報。然而,豔姐在看了第2頁的數據後,覺得有點意外:

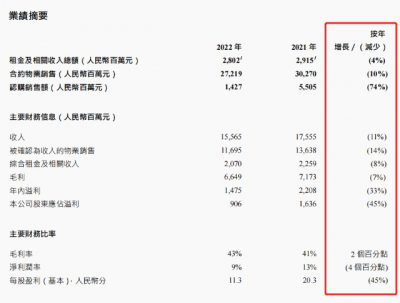

圖片來源:瑞安房地產2022年年報 大多數的核心指標都出現了下滑:

圖片來源:瑞安房地產2022年年報 大多數的核心指標都出現了下滑:

比如全年實現收入155.65億元

再比如歸母淨利潤爲9.06億元

當然,也不可否認,去年很多房企都面臨同樣的收入和利潤的下跌,這是大多數房企共同要面臨的課題。 瑞安房地產也在報告开篇對相關收入的下滑進行了解釋,打了一劑“預防針”,無非就是一些大路貨的原因: 疫情因素、施工及交付延誤、租金減免等影響。 但如果撇开這份年報,再來看看很多投資者都喜歡看的淨資產收益率(ROE),瑞安房地產確實有進步的空間: 近幾年來基本在3%左右徘徊。  近5年瑞安房地產淨資產收益率情況

近5年瑞安房地產淨資產收益率情況

圖片來源:雪球數據分析

對於瑞安房地產來說,未來肯定是要在盈利能力方面加把勁。

另外,還有一個指標也值得我們注意:

根據數據統計,去年瑞安房地產的流動比率爲1.01,已經達到近5年最低值。簡單來說,就是如果有100元的短期負債,僅有101元的流動資產作爲保障。  近5年瑞安房地產流動比率情況

近5年瑞安房地產流動比率情況

圖片來源:雪球數據分析

豔姐覺得,乍一眼看,這份年報的數據讓人有點意外,但靜下心來細想,作爲一家規模不大,但作爲產品鍛造力上比較出衆,財務風險把控能力較強的港資房企,相對於很多民企來說,它的綜合實力還是比較強的。 也正是因爲規模不大,本身的數據基數就較低,有一點數值上的變化,就會引發數據大幅震蕩。所以,我們還是要理性看待這些數據。 更何況,任何企業都會有短板,瑞安房地產當然也不例外,關鍵是如何最大程度發揮自己出的長處,並且盡可能來彌補自己的短板。

02 主战場反轉

瑞安房地產的战略布局也比較有意思,它曾經也算是一家區域型房企。

它主要深耕於上海,雖然在上海的整體盤面並不算大,但是幾乎每個住宅或商辦項目都算是爆款。 屬於典型的要么不做,要做就一鳴驚人型房企。 在新的拿地遊戲規則之下,瑞安房地產的拿地空間也被擠壓得幾乎沒有。

瑞安房地產在上海的庫存肉眼可見的不算多,這多少也會讓瑞安房地產有點焦慮,畢竟巧婦難爲無米之炊。

事實上,去年瑞安房地產在上海出售的項目,大多是喫老本項目,比如瑞虹新城等,這些項目的拿地時間有的甚至可以追溯到十幾年前。 雖然瑞安房地產也提到近年也在武漢、重慶等重點城市布局,但從2022年的銷售情況來看,明顯上海的銷售額佔了大頭。 而像武漢、重慶等城市的銷售額,充其量可能也只算一個小頭。 今年,這樣的情況或許將出現反轉: 根據年報指出,2023年可供銷售及預售住宅物業建築面積約29萬方,涵蓋6個項目。  圖片來源:瑞安房地產2022年年報 然而,與2022年上海項目佔大頭不同的是,今年武漢項目建築面積佔到了大頭,大概有8成。 也就是說,今年瑞安房地產的主战場,也將大概率從上海轉移到武漢。

圖片來源:瑞安房地產2022年年報 然而,與2022年上海項目佔大頭不同的是,今年武漢項目建築面積佔到了大頭,大概有8成。 也就是說,今年瑞安房地產的主战場,也將大概率從上海轉移到武漢。

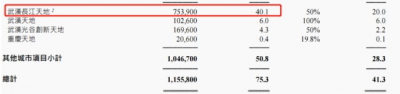

而且,從瑞安房地產住宅發展項目可供銷售資源來看,未來超過百億的可供銷售資源包括上海一超級豪宅項目,可供銷售資源超190億。 更值得關注的是,武漢長江天地項目,可供銷售資源爲: 401億。  圖片來源:瑞安房地產2022年年報 該項目是在去年1月,瑞安房地產聯合武漢地產集團,以超170億獲得的超級地塊,雙方各持50%的股權。 在當地穩健國企的加持之下,再加上瑞安房地產本身的操盤能力,可能這個項目又會在武漢市場掀起一股熱銷潮。

圖片來源:瑞安房地產2022年年報 該項目是在去年1月,瑞安房地產聯合武漢地產集團,以超170億獲得的超級地塊,雙方各持50%的股權。 在當地穩健國企的加持之下,再加上瑞安房地產本身的操盤能力,可能這個項目又會在武漢市場掀起一股熱銷潮。

當然,瑞安房地產在上海超級豪宅項目近200億的銷售資源,可能屆時也將在市場引發一陣騷動。 這只是樂觀的一種說法。如果在定睛一看,按照這樣的銷售資源價格,拿個計算器算算:

上海超級豪宅的單價要接近24萬/,武漢項目的均價也要5萬/以上,才能達到這樣的銷售總價。 在目前各大熱點城市限價的情況下,能否達到這個單價也是個未知數。

不過,總體來說,上述數據已經在表明:

瑞安的下一站,武漢走起!

03 人均薪酬30萬+

作爲一家典型的港資房企,瑞安房地產在員工管理方面在行業內也算是位於頭部陣列。 豔姐也簡單計算了一下瑞安房地產的人均產能情況: 根據年報指出: 於2022年12月31日,瑞安房地產的員工人數爲3098人,剔除掉物業板塊員工1545人,瑞安房地產开發業務板塊員工大致爲1553人。 去年其銷售額爲272.19億; 經過計算,瑞安房地產的人均效能爲1752.67萬。 這樣一個產能,已經超越了很多實力房企。

當然,人均效能高由多種因素構成,比如战略布局集中、業務模式相對穩定、團隊管理和溝通相對高效、內部工作流程標准化、人才質量等等,都會對人均效能產生正向作用。 而且豔姐也發現,那些比較內卷、人浮於事的企業,相對來說人均效能就不是太高。 豔姐也了解到,瑞安房地產作爲港資企業,內部的企業管理相對比較扁平化,並且提供平等的培訓和發展機會: 比如在針對個人效能方面,制定了混合模式培訓,培養員工四項基本技能,包括自我認知、溝通、任務管理、工作場所技能。 在企業的賦能和員工自身的努力之下,雙方共同達成了這樣一個比較高的人均效能。 既然員工能夠達到一個較高水准,他們也理應得到比較好的匯報。 2022年年報數據顯示,瑞安房地產的僱員福利开支總額爲9.85億,平均下來每個員工的薪酬大概爲31.79萬/人,這是把物業板塊員工也計算在內。實際上,开發板塊的員工薪酬可能會更高。

豔姐也查了一下目前瑞安房地產對外公开的職位薪資情況,月薪基本都是2萬起步,一些比較喫香的職位,月薪還達到4萬。  圖片來源:獵聘 豔姐也對比了諸多如今比較堅挺的房企开出的房企,瑞安房地產的薪酬相對來說還是比較高的。 在如今房企都在盡可能縮編降薪的情況下,瑞安房地產比較誘人的薪酬,在某種程度上也說明瑞安房地產比較雄厚的綜合財力。

圖片來源:獵聘 豔姐也對比了諸多如今比較堅挺的房企开出的房企,瑞安房地產的薪酬相對來說還是比較高的。 在如今房企都在盡可能縮編降薪的情況下,瑞安房地產比較誘人的薪酬,在某種程度上也說明瑞安房地產比較雄厚的綜合財力。

04 瑞安公主獨當一面

瑞安房地產在管理上還有一個比較明顯的特點是: 很少見到有什么外部高管加盟瑞安房地產。 畢竟,作爲一家港資房企,在高管團隊層面都有一些家族的烙印。 比如瑞安房地產有限公司執行董事、瑞安新天地有限公司副主席兼執行董事羅寶瑜,其實就是瑞安集團主席羅康瑞的女兒。 根據官方資料顯示,羅寶瑜持有麻省韋爾斯利學院建築學士學位,也算是房地產行業出身。 在加入瑞安房地產之前,羅寶瑜曾在紐約市數間建築及設計公司任職,其中包括於零售設計享負盛名的Studio Sofield。 幾乎所有港資房企的老板,都有一顆讓兒女繼承家業的心。

羅寶瑜在2012年8月加入瑞安房地產,擔任中國新天地產品總監。加入瑞安房地產後,羅寶瑜也比較低調,很少出現在公衆場合接受媒體採訪。

2015年,瑞安房地產中期業績發布會上,羅寶瑜首次以執行董事的身份坐上主席台,和父親羅康瑞同席而坐。 這樣的情形持續了4年。 直到2019年的中期業績發布會上,羅康瑞沒有出現,羅寶瑜站到了C位,在羅寶瑜的左手邊,是彼時擔任瑞安房地產董事總經理、財務總裁兼投資總裁孫希灝,右手邊是彼時擔任瑞安管理(上海)有限公司董事總經理王穎。  2019年中期發布會高管合照 這樣的安排在當時也被業界普遍認爲羅寶瑜走到了權力中心,她的管理才能在一定程度上得到了父親羅康瑞的信任。 而且根據官方信息的披露,羅寶瑜的工作定位確實有種提綱挈領的感覺:

2019年中期發布會高管合照 這樣的安排在當時也被業界普遍認爲羅寶瑜走到了權力中心,她的管理才能在一定程度上得到了父親羅康瑞的信任。 而且根據官方信息的披露,羅寶瑜的工作定位確實有種提綱挈領的感覺:

負責瑞安新天地的發展策略及項目定位、瑞安房地產的項目市場定位及策略,並領導人力資源部及行政服務部。同時領導企業發展和業務創新,亦協助主席領導公司發展策略。 瑞安房地產官網可以看到,羅寶瑜在高管人事任命方面也是佔有主導地位。 近年來,瑞安房地產高管團隊比較平穩,沒出現什么變動,一方面是由於港資房企本身的管治水平較高,能夠留住高管精英人才; 另一方面,或許也和羅寶瑜能夠和這些高管有較強的適配度,大家打配合战或許已經產生了默契。 未來,以羅氏父女爲首的高管團隊,將帶領瑞安房地產走向何方? 時間會告訴我們答案。

主編:張豔 責編:doug

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:我有點不太認識瑞安房地產了...

地址:https://www.breakthing.com/post/50273.html