智能駕駛芯片賽道正處於快速增長期。

分層來看,域控方面,高工智能汽車研究院監測數據顯示,2022年中國市場(不含進出口)乘用車前裝標配搭載智能駕駛行車(含行泊一體)域控制器(含主動安全控制器,用於融合控制)114.70萬台,同比增長81.26%。

智能前視一體機方面,高工智能汽車研究院監測數據顯示,2022年中國市場(不含進出口)乘用車前裝標配搭載智能前視一體機820.79萬台,同比增長24.67%。

本文以高工智能汽車研究院監測數據爲基礎,結合對部分業內人士的調研,對智能駕駛芯片的發展現狀進行系統性梳理,並對行業發展的一些關鍵性問題,進行探討。數據分析部分,此次主要圍繞域控芯片展开。

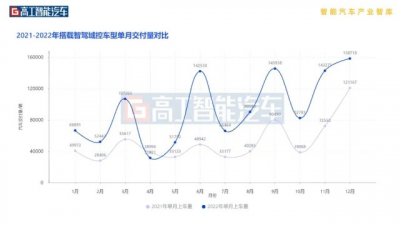

問題1:單月智駕域控車型(存在多SOC方案)交付數據,呈現什么趨勢?

高工智能汽車研究院監測數據顯示,除4月外,2022年單月智駕域控搭載交付,均明顯高於2021年,全年呈大幅震蕩上行趨勢。

進一步來看,2022年4月低於上一年的原因,主要受當時上海疫情影響,特斯拉(國內工廠位於上海)2022年4月交付上險量爲0.17萬輛,2021年4月爲1.20萬輛。若剔除該項因素影響,2022年4月數據將高於2021年4月。

另外,不同月份搭載交付數據大幅震蕩的原因,主要亦來自於特斯拉的影響,其2022年的單月交付數據,往往在不足1萬台,到6-7萬台之間大幅搖擺,若剔除特斯拉的數據,單月數據間連續性較好,呈小幅震蕩上漲態勢。

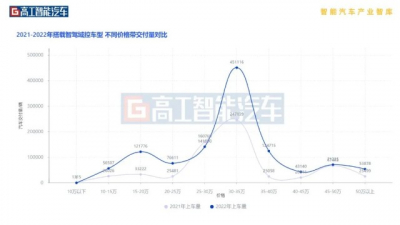

問題2:智駕域控車型,價格區間分布

高工智能汽車研究院監測數據顯示,30-35萬元價格帶的車型,是智駕域控搭載的主力。具體來看,2022年搭載智駕域控的車型均價爲32.29萬元,作爲對比,2021年爲33.19萬元,價格略爲下探。

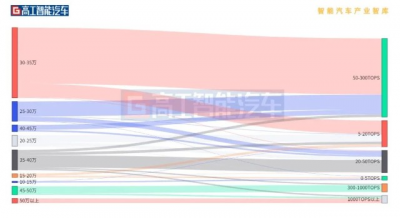

問題3:不同價格區間車型,芯片分布

高工智能汽車研究院監測數據顯示,45萬元以上車型(主要爲蔚來、理想車型放量,極狐、高合、放量較少),搭載交付的基本爲英偉達的Orin芯片;

25-45萬元車型,特斯拉佔比重最大,小鵬、理想、蔚來,則選擇英偉達/地平线的方案,極氪選擇Mobileye的方案,長城旗下的坦克採取的TI+Mobileye的方案,其他車型放量較少;

25萬元以下車型,零跑採用股東大華股份的自研芯片(凌芯)方案,長城採用Mobileye的方案,小鵬P5採用英偉達的方案,其他車型放量較少。

問題4:不同價格區間車型,域控算力分布

問題5:智駕芯片賽道所處階段

當前處於收斂“前夜”,至於“夜晚”有多長,尚未可知。

具體來看:由於智駕芯片的硬件,需要適配上層軟件算法,軟硬需要有強適配性,硬件的真實算力才能更好地發揮出來。因此,談智駕芯片處於什么樣的發展階段,某種程度上其實在談智能駕駛處於什么樣的階段。

那智能駕駛處於什么樣的階段?

這個問題需要分層來看,其一,基礎的L0-L2市場日益成熟,市場規模在快速擴大。

其二,NOA等高階智駕方面,高速NOA在逐步逼近“好用”的狀態,但城市NOA仍處探索期,corner case問題待解,在不斷攻堅、嘗試向上迭代演進的路上,自動駕駛算法類型包括車道线、佔用網絡、transformer、BEV等,目前仍在演進。

在高工智能汽車的近期調研中,多數業內人士的共識是,城市NOA需要相對較長的周期,才能打磨到令公衆滿意的“理想”狀態,L3需要相對較長的周期才能跨過(從L3過渡到L4則會很快)。

另,這裏還有一個問題,即跨過L3究竟需要多少算力,傳感器要堆到什么樣的程度,是否要用高精地圖、激光雷達、4D毫米波雷達等,這些仍待探索。

因而,或可以這樣來說,基礎L0-L2正處於快速增長期,這部分的底層芯片處於規模放量階段;城市NOA的攻堅仍待時日,這部分的底層芯片發展,仍處於收斂“前夜”。

但進一步來說,由於L0-L2勢必要向上演進,得低階智駕頂多算是擠入牌桌,得高階智駕才能贏得牌局。

因而整體上看,智駕芯片仍處於收斂“前夜”。

問題6:市場競爭態勢

分層來看,其一,基礎的L0-L2市場。

基礎L0-L2,用智能前視一體機即可實現,這裏面的主要格局爲:mobileye的方案,其在這一領域長期深耕,其用攝像頭做主傳感器,自研“視覺算法+芯片”的軟硬一體方案,頗受市場青睞,近年來營收增速迅猛;

博世的方案,採用賽靈思、瑞薩等第三方芯片,相比視覺而言,毫米波雷達等非視覺傳感器是強項。

值得注意的是,L0-L2後續勢必要向上迭代,當嘗試跨入高速NOA時,基本要從分布式架構過渡至域控架構。

在E/E架構變革中,域控架構、艙駕一體架構、中央集成架構,主機廠對於頂層軟件靈魂的控制需求越來越強,從而爲車型的個性化奠定基礎,mobileye的軟硬一體方案遭遇冷遇。

其二,NOA等高階智駕市場。

實現高速NOA、城市NOA,市場上基本採取域控方案(包括行車域控、行泊一體域控)。借用某芯片廠商管理層的話,在這一領域存在兩條曲线,一條以英偉達爲代表,畫出了算力“天花板”曲线,一條以傳統汽車MCU巨頭爲代表,畫出來“地板”曲线。其他玩家則位居兩者中間。

回溯來看,2019年12月,英偉達發布Orin,單片算力200TOPS(後增至254TOPS);國內車企在2020年掀起自動駕駛算力軍備競賽,以蔚來爲例,其2021年1月發布ET7搭載4顆Orin,算力達1016TOPS,算力比拼之激烈可見一斑。

從大背景上看,特斯拉的股價在2020年初开始一飛衝天,美股激光雷達公司也在2020年迎上市潮。及至2021-2022年,自動駕駛的寒潮一股股襲來,諸多L4公司或破產,或降級爲車企提供L2+方案,激光雷達上市公司股價斷崖式下跌,市場趨於理性。

因此,當下已量產的域控平台,不同方案間算力差別巨大。

其中,一方面,蔚來ES7、ET7、ET5,算力高達1016TOPS,根據高工智能汽車研究院監測數據,小鵬、理想、智己、阿維塔、極狐、飛凡、埃安、哪吒等車企的最新旗艦車型,也搭載了英偉達或華爲的高算力平台,算力均在200TOPS及以上。

某種程度上來看,這些車型是瞄准跨過/逼近L3而來:一方面,要爲增強版高速NOA提供算力,另一方面,要爲城市NOA、全場景NOA預先置入算力。此外,要做L3,要實現算力的冗余,比如特斯拉2顆FSD芯片中,1顆用於計算,一顆用於冗余系統。

另一方面,低算力智駕域控平台逐漸走向成熟,實現行泊一體的同時,嘗試做基礎L2能力的升級,實現入門級的高速NOA。這部分方案追求極致性價比(消費端是否好用,需進一步探討),講究算法裁剪、算力分時復用,傳感器方案亦追求極致成本,不做類似特斯拉算力只發揮一半的冗余。

具體來看,2022年在市場走紅的輕量級行泊一體方案,算力普遍在5-20TOPS,多採用雙SOC方案(TI的TDA4、地平线的J3被較多使用),部分智能駕駛供應商推出的輕量級行泊一體方案,號稱瞄准15萬元級車型市場。

實際落地上,2022年上市交付的吉利博越L、榮威鯨,均搭載了NOA功能,分別採用J3+TDA4的方案、雙TDA4的方案,算力分別爲13TOPS、16TOPS。根據高工智能汽車研究院監測數據,雖然這兩款車對應NOA功能爲選裝,且在2022年上市後放量並不多,但起碼證明NOA在嘗試往平價車型滲透。

除了TI,地平线顯然抓住了行泊一體的窗口期。在行泊一體窗口期出現之前,憑借芯片產品力、較強的工具鏈能力,供應鏈安全可控的背景下,逐步上車座艙、智駕,提升量產經驗,從而有能力在NOA/行泊一體窗口期享受紅利。

市場的變化,也引發業內人士的感慨。

“花1000TOPS的錢,买50TOPS的功能”,近期調研中,有業內人士這樣調侃蔚來的4顆Orin方案。

在其看來,高階智能始終未解決corner case問題,自動駕駛無法成爲“殺手級應用”,這也是小鵬汽車表現遇挫的根因,其在智能駕駛上的標籤和定位使其投入巨大,但在終端反饋有限,消費者仍呈風險厭惡。

問題7:當下產業內面臨什么樣的痛點?

其一,10-30TOPS算力區間,除黑芝麻智能的A1000L(16TOPS)、Mobileye的EyeQ5(24TOPS),市場上基本沒有單SOC產品,被指“較長時間內處於市場空白”;

(根據高工智能汽車研究院監測數據,結合近期調研獲取的信息,現行輕量級行泊一體域控,主要包括3種方案:雙SOC方案,主要用TI TDA4、J3,達到10TOPS、13TOPS、16TOPS的效果;單SOC,用黑芝麻A1000L的16TOPS;用TI TDA4或J3做單SOC,算力分時復用)

其二,智駕整體开發、交付成本高。原因包括,芯片廠商、域控、上層算法整體的不收斂,市場均處於非標准化階段,產業分工模糊,效率低下,很多的重復开發調試;

其三,架構缺陷。做行泊一體,泊車部分需要一部分圖像渲染能力,但部分產品沒有GPU;

其四,工具鏈很難用。導致即便芯片本身可以,但tier1、主機廠很難把芯片真正用起來;

整體來看,根據調研獲取的信息,對於其三、其四,由於芯片廠商的創始人,有的爲軟件出身,有的爲硬件出身,既有的能力、經驗、資源,造就了其產品的部分優勢,也造就了產品的缺陷,在前幾代產品中踩坑不可避免,關鍵是要快速彌補上來。

因而,完成商業化閉環,被部分受調研人士認爲,是當前智駕玩家面臨的“最大挑战”。換言之,沒有廠商可以在一开始,就交出一個十全十美的“芯片+工具鏈”,只有先交一個相對優質的答卷,被主機廠用起來,有一定造血能力,接着再快速把芯片、工具鏈迭代好。

問題8:未來智駕芯片產業會如何演進?

其一,10-30TOPS算力區間,會湧現一批優秀的單SOC產品,越來越好用;

其二,50-100TOPS左右的算力區間,會有一定的需求,當下用的5V5R傳感器做輕量級行泊一體方案,支撐高速NOA,或在安全性上並不太足,傳感器的配置再進一步提升,或者說方案上進一步完善,可能才適合更大面積的放量,這也對應更大算力的芯片需求;

其三,艙駕一體、中央集成必然會到來,但重點在到來的節奏。市場趨於理性的情況下,1000TOPS、2000TOPS的產品,在規模放量上或許會推遲。待智駕的技術體系,對於corner case的解決有實質性突破,L4會重新火熱。

問題9:中長期來看,智駕芯片玩家的護城河?

芯片、工具鏈以及用戶生態。

問題10:中間件、感規控算法能力,最終會歸誰來做,芯片廠商、tier1還是車企?

根據調研中獲取的信息,由於要开發適合智駕算法的芯片,必須要對智駕算法有深刻的洞察和理解,算法能力被認爲是芯片廠商的核心能力之一。當下,部分芯片廠商提供中間件,乃至提供感規控算法能力。

那在調研中,芯片玩家基本表示,未把中間件、感規控算法作爲核心能力,僅是一個較爲邊緣的能力(此處指域控中算法,不包括智能前視一體機)。

爲何對智駕算法有深刻洞察,卻不做算法?

調研中,有一個觀點是,底層的芯片是共性、標准化的能力;上層的感規控算法等,有大量的個性化的能力,需要跟不同的主機廠大量深入對接,然後服務。芯片廠商的核心是要把下層共性的能力做好,而非去賺上層個性化服務的錢。

當前局勢來看,感規控算法上,主要是國內tier1和主機廠在“拔河”。

目前,蔚小理在感規控、中間件上介入較深,大量傳統主機廠在當下的量產車型上,基本在用Tier1的成套方案。根據此前對行泊一體供應商的調研,行泊一體供應商基本均布局“感規控算法+中間件+域控硬件集成”,然後根據主機廠的要求靈活提供對應能力。

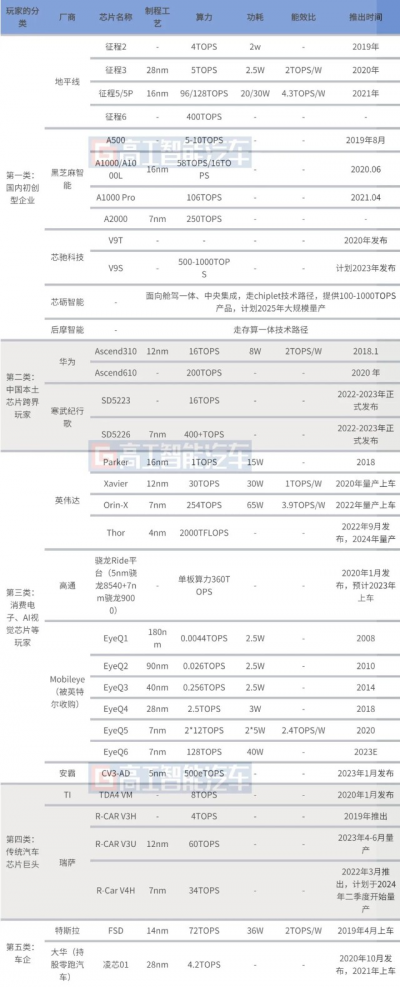

問題11:智駕芯片的競爭格局上,主要包括哪幾類玩家?產品布局如何?

文章源自互聯網,不作任何商業用途,如有侵權,請聯系刪除。內容僅供閱讀,不構成投資建議,請謹慎對待。投資者據此操作,風險自擔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:「微報告」智駕芯片收斂“前夜”

地址:https://www.breakthing.com/post/50580.html