3月29日,港股大幅高开後盤初快速走強,恆指最高漲幅達3.30%,隨後緩慢震蕩回落。恆生指數收漲2.06%報20192.4點,恆生科技指數漲2.47%報4246.35點,恆生國企指數漲2.22%報6878.93點。大市成交1464.1億港元,南向資金淨买入30.62億港元。

截至3月29日,“三桶油”中國石油、中國石化與中國海油均已披露2022年業績,三家企業去年合計實現歸母淨利潤3573.82億元,相當於日賺9.79億元。

阿裏系強勢,阿裏巴巴放量漲超12%,高鑫零售漲近19%,阿裏健康、阿裏影業漲超5%。科技、物管、汽車股漲幅居前,碧桂園服務績後漲近7%,美團漲4.01%。

從行業表現看,恆生行業指數日內多數上漲,資訊科技業漲3.91%,非必需性消費漲1.6%,金融業漲1.01%。跌幅方面,電訊業跌0.08%,綜合企業跌0.06%,原材料業跌0.03%。

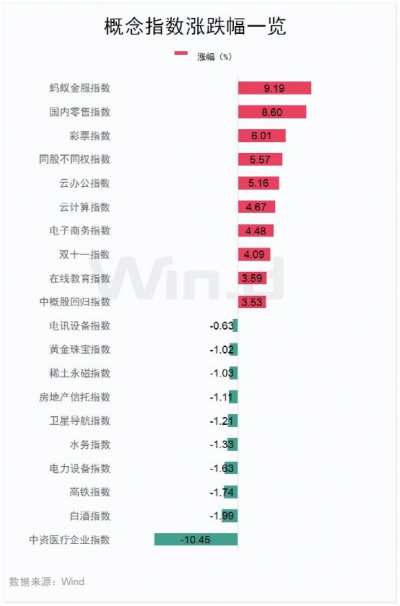

從盤面來看,Wind概念板塊多數上漲,螞蟻金服指數漲9.19%,國內零售指數漲8.6%,彩票指數漲6.01%。跌幅方面,中資醫療企業指數領跌10.45%,白酒指數跌1.99%,高鐵指數跌1.74%。

日賺4億元

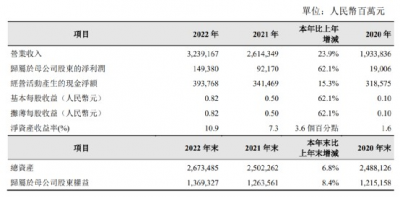

“三桶油”另一“桶”——中國石油股份也於3月29日在港交所發布公告稱,2022年營業收入3.24萬億元,同比增加23.9%;歸屬於母公司股東的淨利潤1493.8億元,同比增加62.1%,略高於市場預期的市場預期1471.4億元人民幣。向全體股東派發2022年末期股息每股人民幣0.22元(含適用稅項)的現金紅利,總派息額約人民幣402.65億元。

公司年報披露的按國際財務報告准則編制的主要財務數據,基本每股收益0.82元,同比增加62.1%。

2022年,中國石油國內業務實現原油產量7.67億桶,比上年同期增長1.9%;油氣當量產量15.126億桶,比上年同期增長3.8%。海外業務實現原油產量1.39億桶,比上年同期增長3.3%;油氣當量產量1.73億桶,比上年同期增長3.2%。

展望2023 年,中國石油預計世界經濟將繼續保持緩慢增長,各種不穩定不確定因素依然較多;國際原油價格震蕩幅度可能加大。隨着宏觀經濟穩增長效果不斷顯現,中國經濟增速將總體回升;國內成品油市場需求復蘇,競爭依然激烈。面對各種機遇和挑战,中國石油將堅持新發展理念,積極融入新發展格局,落實高質量發展要求,大力實施創新、資源、市場、國際化、綠色低碳五大發展战略,着力發展主營業務,強化企業管理、改革創新、提質增效、綠色轉型、數字化轉型和風險防範,努力爲股東創造價值。

中海油利潤再創新高每股派息0.75港元

3月29日收盤後,中國“三桶油”之一中國海洋石油有限公司(中海油)公布,2022年,公司的淨利潤再創新高,達到了1,417億元人民幣,日賺3.88億元。3月29日,中海油股價漲2.44%收報11.74港元。

公司表示,爲了更好地與股東共享發展成果,董事會已建議派發2022年末期股息每股0.75港元。2022年,公司自由現金流達人民幣1,108億元,年底資本負債率爲18.3%。

公司表示,爲了更好地與股東共享發展成果,董事會已建議派發2022年末期股息每股0.75港元。2022年,公司自由現金流達人民幣1,108億元,年底資本負債率爲18.3%。

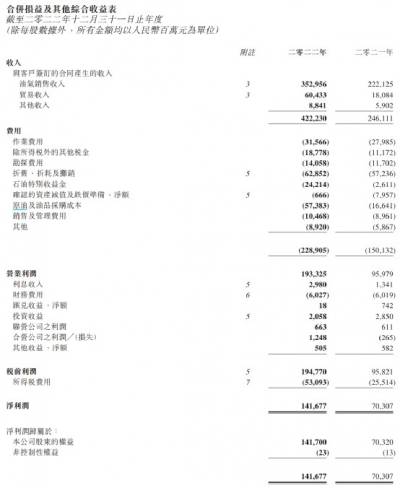

公司年報顯示,2022年,公司油氣銷售收入爲人民幣3529.56億元,同比增長58.90%;貿易收入爲人民幣604.33億元,同比增長234.18%;其他收入爲人民幣88.41億元,同比增長49.80%。2022年,石油液體銷售收入增加主要源於銷量上漲和國際市場油價上升的影響,天然氣銷售收入增加主要源於銷量和市場價格共同上漲的影響。

據公司年報,截至2022年末,淨證實儲量約62.4億桶油當量。2022年,儲量替代率達182%,近6年儲量壽命持續維持在10年以上,儲量基礎進一步夯實。年內,公司淨產量達624百萬桶油當量,同比增長8.9%,產量增速位居同業公司前列。

展望2023年,公司董事長汪東進表示:“中國海油將揚長避短,持續提升價值創造能力,增強國際競爭力。我們將繼續增儲上產,堅持以尋找大中型油氣田爲目標,夯實儲量基礎,加快產能建設,做大產量規模。我們將繼續提質降本增效,提升精益化管理水平,以管理提升助力高質量發展行穩致遠。我們將繼續推動科技創新,以創新驅動發展。加強關鍵核心技術攻關,爲高質量發展提供科技支撐。我們將繼續穩步推進綠色發展,加快培育綠色低碳產業,並加快油氣產業與新能源融合發展。”

阿裏系多股齊飆國內外大行齊贊阿裏組織變革

阿裏系強勢飆升,香港螞蟻金服指數升9.19%。阿裏巴巴放量大漲12.23%,成交額超150億港元;高鑫零售漲18.55%,阿裏健康漲5.17%,阿裏影業漲5.15%。

3月28日,阿裏巴巴集團董事會主席兼首席執行官張勇宣布啓動“1+6+N”組織變革:在阿裏巴巴集團之下,設立阿裏雲智能、淘寶天貓商業、本地生活、國際數字商業、菜鳥、大文娛等六大業務集團和多家業務公司。業務集團和業務公司分別成立董事會,實行各業務集團和業務公司董事會領導下的CEO負責制,張勇繼續作爲集團董事會主席兼CEO,統管战略。具備條件的業務集團和公司在未來擁有獨立融資和上市的可能性。

對此,高盛發布研報稱,此舉具有四大積極因素:一是鑑於六個業務集團均獨立運營,非中國商業業務的利潤周轉可能更快;二是總部層面的成本更低,後端更精簡;三是阿裏巴巴業務的不同 “部分”的價值升值,特別是未來獨立的中國商業業務和阿裏雲業務;四是如果ESOP(員工持股計劃)在每個子公司的自有資本中應用,阿裏巴巴控股公司層面的員工股份稀釋或更低。

高盛認爲,重組是對其市盈率進行估值修復的積極步驟,因爲參考SOTP(分類加總估值法)的估值,阿裏巴巴的資產淨值折扣已是最高之一,達到52%,較全球其他典型控股公司的30-50%的折扣要大。目前阿裏巴巴的控股公司折扣目前與京東集團的48%大體一致,後者在過去幾年中已經對其主要分支進行了獨立融資/上市。

日本大和證券認爲,業務重組及成立新事業群符合預期,令各項業務可以在競爭加劇的情況下更快地響應市場變化,預計對營運不會造成太多影響。大和證券同時表示,阿裏巴巴旗下菜鳥及本地服務業務分拆上市可能性增加,同時外部融資亦可爲集團釋放價值,在股票期權計劃下員工利益與相關事業群更好地結合在一起,將有助提高員工士氣及留存率,該行維持對阿裏“买入”投資評級。

國內券商也紛紛發布研報高度評價阿裏組織架構變革。

東吳證券表示,全新組織結構賦能六大業務集團,阿裏組織效率和競爭力有望大幅提升:從初創時期執行“履帶战略”,以舊業務需求和盈利孵化新業務;到發展壯大時期執行“板塊化治理改革”,主動擁抱公司當下多引擎驅動和多賽道發展的特點,阿裏不斷推動生產關系變革以適應不同階段的生產力現狀。在此次改革方案下,通過設立六大業務集團和多家業務公司,阿裏將大幅改善過往繁雜的事業群、事業部、事業线等組織架構,有望實現組織層級的簡化和決策鏈路的縮短,從而提高組織效率和加強決策響應速度;而六大業務集團在更高的靈活性下的表現也將值得期待。東吳證券認爲阿裏巴巴的組織變革對於提高公司的競爭力具有積極的意義,也有望爲公司帶來更好的業績表現。

東吳證券同時指出,延續龍頭示範作用,中概股公司治理有望迎來迭代浪潮,看好恆生科技板塊性機會:在互聯網產業快速發展時期,阿裏於2015年推動“中台战略”,形成了“大中台、小前台”治理模式下的統一整體;在互聯網產業存量發展時期,阿裏於2020年推行多元化治理結構下的經營責任制,通過設立多家獨立經營的環路公司打造敏捷組織。兩次變革均爲產業發展不同階段下的互聯網科技企業公司治理改革提供了借鑑意義。

東吳證券認爲阿裏此次改革的示範作用將繼續輻射中概股,中概股公司在流量紅利見頂之後,企業治理有望迎來迭代浪潮,其通過自身治理的優化有望爲整體互聯網企業帶來運營效率和業績的提升。這樣的改革突破將會加速淘汰低效業務,促進資源流向高效業務板塊,進一步提升其核心業務的競爭力。企業治理能力的改變將大幅提升互聯網公司的價值。東吳證券看好恆生科技板塊性機會,並推薦阿裏巴巴等互聯網標的。

基於公司各個板塊業務的效率的提升,東吳證券維持此前公司的盈利預測,預計2023/2024/2025財年EPS爲6.0/7.6/9.4元,2023-2025財年對應PE12.3/9.8/7.9(以2023/3/28當天的匯率港幣/人民幣=0.88爲基准)。綜合考慮公司業務成長、競爭優勢與壁壘,東吳證券認爲公司當前估值水平具備較強的投資價值,維持公司“买入”評級。

光大證券發布研報表示,公司啓動新一輪公司治理變革,有利於進一步提升集團經營管理效率,提升不同業務分部能動性,鑑於變革成效仍需時間驗證,光大證券暫維持對公司FY2023/FY2024/FY2025非公認會計准則下的淨利潤預測1402.45/1663.39/1844.65億元。公司重新構建組織架構,分部獨立經營後,市場或將對於不同業務分部重新估值,有利於擡升整體集團企業價值,上調至“买入”評級。

編輯:黃梅審核:許聞

危險!立即暫停!馬斯克等超千人緊急呼籲

版權聲明

《中國基金報》對本平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究法律責任。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“三桶油”日賺近10億!阿裏系多股大漲

地址:https://www.breakthing.com/post/50694.html