快手足夠努力,但市場仍有擔憂

1年前

快手足夠努力,但市場仍有擔憂

本文系基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議。

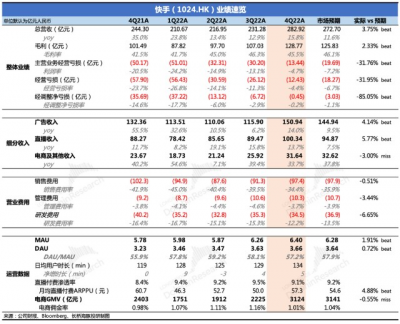

3月29日港股盤後,快手發布了2022年四季度及全年業績。核心要點如下: 1、快手賺錢了嗎:關於如何減虧和實現盈利,是當下市場最關心的一個問題,尤其是當快手的用戶、收入都達到不低的體量後(短視頻滲透率趨近飽和),平台特有的規模經濟優勢是否有體現,否則無法證僞“快手平台壁壘較低”的市場偏見。 (1)四季度總體(國內+海外)核心主營業務還是虧損的,但已經比市場預期的要少虧很多。調整後的淨虧損僅有0.45億,減虧趨勢很明顯,今年除了一季度獲客期外,二季度要實現盈利轉正還是大概率的。 四季度多省的錢主要來源於經營費用的優化——裁員降薪、減少外包以及推廣獲客的費用相對克制了一些。 (2)當然,單看國內業務的經營利潤是早就賺錢了,四季度也是在擴大盈利中。海外則由於仍然在擴張滲透階段,投入期的虧損難以避免,四季度環比上季度虧損略有收窄。 不過最近TikTok海外進展不順,給中國公司的出海路也增加了一些難度,不知管理層是否會因此而減少海外的投入?這樣可能對整體減虧速度也有幫助。 2、視頻號的流量衝擊?暫未體現:快手的用戶數依舊在擴張,從趨勢上暫時看不到特別明顯的競爭影響。截至去年末,全平台的月活(MAU)達到6.4億,同比增長11%。 用戶粘性(DAU/MAU)季節性回落,但也維持57%左右的相對較高水平。算上突破新高的日均時長(134分鐘/人),平台整體流量(總日均用戶時長)在高基數下同比擴張28%,因爲世界杯、電商節以及直播新場景的开拓,流量擴張的速度比三季度要更高一些。 3、從娛樂屬性走到電商屬性:在過去一年的低迷經濟周期下,快手的電商屬性被襯托得越來越重。除了直播電商,廣告、付費直播中“含電商量”也並不低。 (1)先來看驅動增長的核心動脈——電商:由於第三方數據披露得相對高頻,以及公司與市場充分交流下,直播電商的高增長(GMV增速30%)基本在預期之內,全年也是實現了年中調整後的9000億GMV目標。不過,部分核心投行的預期可能還更高一些,但總的來說無驚無喜。 單看四季度,交易額在電商節的促銷氣氛下環比增長加速,活躍买家和動銷商家數都有所提升,116電商節期間“快品牌”商家GMV同比增長超80%。 (2)電商廣告撐起一片天:廣告是快手的支柱業務,但近幾個季度的增長主要是靠與電商相關的內循環廣告拉動(電商廣告與GMV的增長趨勢基本同步)。這裏也隱含了一個短期邏輯,四季度商家預算有限下,更加追求極致效果,短視頻的信息流廣告是相對較優的去處。 此外,按照40%的電商廣告佔比估算,預計外循環廣告四季度還在拖後腿,繼續個位數下滑。雖然有大環境的影響,但相比同行的快速修復,快手並沒有體現出短視頻優勢下的抗壓韌性,部分可以歸結爲部分廣告主對快手的平台認可度相對欠缺。 (3)直播逆增長?打賞、买量傻傻分不清:直播付費的業務同樣也是超出預期的穩定增長,這和過去一年鬥魚、虎牙這些傳統直播平台逐季大幅下降的悽慘處境截然不同。 快手自己解釋爲因爲多开發了房產交易、藍領招聘等新的內容場景以及算法的優化,但海豚君認爲,“名爲打賞,實爲商家买量”的榜單流水,也可能是支撐直播付費收入表面上穩定增長的驅動因素,而這又是一個本質體現爲電商屬性的業務。 4、雖然巨虧,但快手並不缺錢:四季度經營活動現金淨流入近50億,環比顯著改善,經營面的減虧是主要拉動因素。 若按照財報披露的經營活動現金流情況,扣去四季度用於購买設備及無形資產約15億元,粗估自由現金流淨額35億,相比三季度進一步擴大。 截至四季度末,快手账上現金+短期存款215億元,以及還有近138億的短期投資,長期存款也有約80億,並且账面上基本沒有貸款或長短期債務。核心主業在不斷改善的減虧趨勢下,快手並不缺錢。 基本觀點 四季報是一份可以稱得上略超預期的成績單。但客觀來講,這樣的業績似乎與當前的低估值並不匹配。 其中的偏差,我們認爲主要源於市場對快手的長期成長性(公域流量池的商業化能力,加速實現盈利回報)和競爭壁壘(視頻號下場後的衝擊)存在一些擔憂或偏見。當然,再深一步細挖,本質上還是對快手管理層的執行力沒有足夠的信心,畢竟核心團隊並未經歷過能夠證明自己能力的生死時刻。 應對視頻號的競爭,是一次證明自己的機會。當然體現到短期上,最快扭轉偏見的方法,就是需要一次大超預期的指引和業績兌現,尤其是在外循環廣告和盈利目標上。比如在視頻號競爭以及大幅減少獲客成本下,用戶生態仍然能夠保持穩定。(從這個層面上說,四季度的業績可以說是打了一個頭陣,可繼續關注管理層對今年的展望) 中長期上,抖音和視頻號基本會成爲兩個無法撼動的龍頭,因此快手如何在這兩個強勢頭部下夾縫生存,在我們看來,除了考驗管理團隊的战略執行力,平台保持一定的差異化是必須的。雖然快手曾經非常努力的撕去了標籤,但或許擁有“標籤”的快手才有更高的平台辨識度,反而能夠在逐漸飽和的後短視頻時代走得更遠。

基本觀點 四季報是一份可以稱得上略超預期的成績單。但客觀來講,這樣的業績似乎與當前的低估值並不匹配。 其中的偏差,我們認爲主要源於市場對快手的長期成長性(公域流量池的商業化能力,加速實現盈利回報)和競爭壁壘(視頻號下場後的衝擊)存在一些擔憂或偏見。當然,再深一步細挖,本質上還是對快手管理層的執行力沒有足夠的信心,畢竟核心團隊並未經歷過能夠證明自己能力的生死時刻。 應對視頻號的競爭,是一次證明自己的機會。當然體現到短期上,最快扭轉偏見的方法,就是需要一次大超預期的指引和業績兌現,尤其是在外循環廣告和盈利目標上。比如在視頻號競爭以及大幅減少獲客成本下,用戶生態仍然能夠保持穩定。(從這個層面上說,四季度的業績可以說是打了一個頭陣,可繼續關注管理層對今年的展望) 中長期上,抖音和視頻號基本會成爲兩個無法撼動的龍頭,因此快手如何在這兩個強勢頭部下夾縫生存,在我們看來,除了考驗管理團隊的战略執行力,平台保持一定的差異化是必須的。雖然快手曾經非常努力的撕去了標籤,但或許擁有“標籤”的快手才有更高的平台辨識度,反而能夠在逐漸飽和的後短視頻時代走得更遠。 詳細解讀

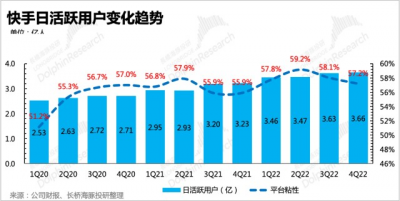

一、生態流量增長不停 四季度快手流量繼續擴張,世界杯+月活MAU環比提升至6.4億。從Questmobile第三方數據來看,四季度主站和極速版均有增長。 平台日活達到3.66億,同比增長13%,用戶粘性(DAU/MAU)季節性回落到57%,但與社交平台同行對比,仍然處於相對較高的水平,也接近快手對自己的中長期目標60%。

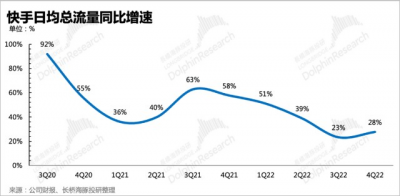

除此之外,短劇、綜藝內容的填充率提高,以及直播內容的豐富(世界杯、快聘、理想家、周傑倫线上歌友會等),保證了用戶時長突破新高提升至134分鐘/天,計算下來,整體流量擴張速度(日活增速*日均用戶時長增速)爲28%,較三季度加速。

除此之外,短劇、綜藝內容的填充率提高,以及直播內容的豐富(世界杯、快聘、理想家、周傑倫线上歌友會等),保證了用戶時長突破新高提升至134分鐘/天,計算下來,整體流量擴張速度(日活增速*日均用戶時長增速)爲28%,較三季度加速。  從第三方數據(Questmobile)來看,極速版app的增速仍然強勁,但主站app的流量在下半年均保持正增長。不過相比於勁敵抖音,快手主站的用戶已經开始有見頂跡象。 因此只能寄希望於極速版,但極速版受衆偏下沉用戶,並且目前的獲客還在,後期的留存情況和商業價值還需要進一步觀察。

從第三方數據(Questmobile)來看,極速版app的增速仍然強勁,但主站app的流量在下半年均保持正增長。不過相比於勁敵抖音,快手主站的用戶已經开始有見頂跡象。 因此只能寄希望於極速版,但極速版受衆偏下沉用戶,並且目前的獲客還在,後期的留存情況和商業價值還需要進一步觀察。

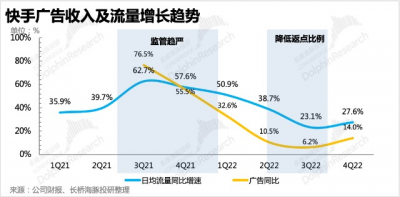

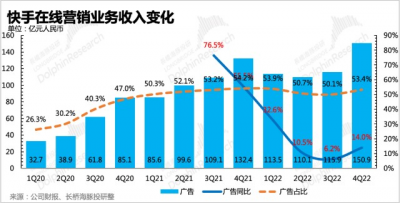

二、收入:廣告修復,直播、電商穩定高增長 四季度快手總營收283億元人民幣,同比增長15.8%,超出市場一致預期(~272.7億)。四季度宏觀環境特殊,商家短期更追求營銷的極致效果,因此以轉化效果直接計價的短視頻信息流廣告,短期也容易更受到商家的青睞。 除了廣告收入之外,直播收入也有逆勢增長的趨勢,尤其是與傳統直播平台對比下,優勢更加明顯。公司解釋爲內容場景的豐富和算法的優化,不過海豚君認爲一個相對直接的因素,源於快手的一些直播與鬥魚、虎牙的直播有明顯區別。 快手主播的打賞榜單上,不少是商家爲了品牌透出,或者主播之間互相引流的收入流水,即“名爲打賞,實爲廣告”的性質。 一直高增長的電商業務,繼續保持高增長。但目前來看,收入主要貢獻支柱仍然在廣告和直播。

二、收入:廣告修復,直播、電商穩定高增長 四季度快手總營收283億元人民幣,同比增長15.8%,超出市場一致預期(~272.7億)。四季度宏觀環境特殊,商家短期更追求營銷的極致效果,因此以轉化效果直接計價的短視頻信息流廣告,短期也容易更受到商家的青睞。 除了廣告收入之外,直播收入也有逆勢增長的趨勢,尤其是與傳統直播平台對比下,優勢更加明顯。公司解釋爲內容場景的豐富和算法的優化,不過海豚君認爲一個相對直接的因素,源於快手的一些直播與鬥魚、虎牙的直播有明顯區別。 快手主播的打賞榜單上,不少是商家爲了品牌透出,或者主播之間互相引流的收入流水,即“名爲打賞,實爲廣告”的性質。 一直高增長的電商業務,繼續保持高增長。但目前來看,收入主要貢獻支柱仍然在廣告和直播。  從細分業務來看: 1、廣告增長實際靠的是電商:主要體現公域流量分發的效果,一般廣告主通過磁力金牛來投放。廣告變現能力主要與快手的生態流量擴張、廣告庫存釋放以及平台報價相關。 四季度營收150.94億,同比增長14%。整體上來看,平台的商業化與流量擴張高度相關。

從細分業務來看: 1、廣告增長實際靠的是電商:主要體現公域流量分發的效果,一般廣告主通過磁力金牛來投放。廣告變現能力主要與快手的生態流量擴張、廣告庫存釋放以及平台報價相關。 四季度營收150.94億,同比增長14%。整體上來看,平台的商業化與流量擴張高度相關。  細分來看,以電商廣告爲主的內循環廣告,是這幾個季度廣告收入增長的主要驅動因子。相反,外循環廣告則還處於逆風中。 目前快手內循環廣告佔40%左右(Q3電話會),拆分來看,海豚君預計外循環廣告同比下滑5%,相比三季度略好一些。 但與同行相比,這個表現實際一般般,體現了部分商家對快手的認可度還不高。在經濟回暖復蘇的今年,商家手頭預算寬裕後,會有更多的額外預算分配到品牌廣告上,但這恰恰在快手身上並不佔優勢,可能體現爲今年的外循環廣告增速仍然跑輸同行。

細分來看,以電商廣告爲主的內循環廣告,是這幾個季度廣告收入增長的主要驅動因子。相反,外循環廣告則還處於逆風中。 目前快手內循環廣告佔40%左右(Q3電話會),拆分來看,海豚君預計外循環廣告同比下滑5%,相比三季度略好一些。 但與同行相比,這個表現實際一般般,體現了部分商家對快手的認可度還不高。在經濟回暖復蘇的今年,商家手頭預算寬裕後,會有更多的額外預算分配到品牌廣告上,但這恰恰在快手身上並不佔優勢,可能體現爲今年的外循環廣告增速仍然跑輸同行。

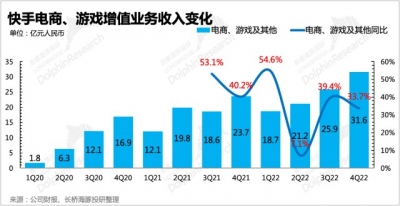

目前核心投行對2023年快手廣告的預期還是比較高的,預期在30%以上。若要完全靠電商廣告拉動有點不切實際,畢竟在走過低基數影響後,電商廣告增速會越來越趨近GMV增速。2023年又是一個電商內卷年,在9000億GMV的基礎上再增長30%,難度還是不低的。而從一些調研信息來看,公司內部的目標可能並沒有30%,這裏我們建議關注電話會上管理層的具體指引。 2、電商:營收31.6億,同比增長33.7%。主要靠成交量拉動,四季度直播電商GMV 3124億,同比增長30%。傭金率1%,同比略有提升。 海豚君認爲,四季度有電商節,同時因爲全國感染高峰,經濟環境存在高度不確定性,也有和三季度類似的邏輯——商家有快速處理倉庫積壓存貨的訴求,會尋求契合的平台快速處理。快手一有追求性價比的大規模流量,二有主播帶貨的生態環境,從而在處理折價貨品上轉化率可能也更高。 因此2022全年9000億的目標基本完成,關注管理層對今年的展望。

目前核心投行對2023年快手廣告的預期還是比較高的,預期在30%以上。若要完全靠電商廣告拉動有點不切實際,畢竟在走過低基數影響後,電商廣告增速會越來越趨近GMV增速。2023年又是一個電商內卷年,在9000億GMV的基礎上再增長30%,難度還是不低的。而從一些調研信息來看,公司內部的目標可能並沒有30%,這裏我們建議關注電話會上管理層的具體指引。 2、電商:營收31.6億,同比增長33.7%。主要靠成交量拉動,四季度直播電商GMV 3124億,同比增長30%。傭金率1%,同比略有提升。 海豚君認爲,四季度有電商節,同時因爲全國感染高峰,經濟環境存在高度不確定性,也有和三季度類似的邏輯——商家有快速處理倉庫積壓存貨的訴求,會尋求契合的平台快速處理。快手一有追求性價比的大規模流量,二有主播帶貨的生態環境,從而在處理折價貨品上轉化率可能也更高。 因此2022全年9000億的目標基本完成,關注管理層對今年的展望。  電商上,2022年新的動作主要是推出了一個“快品牌”战略,也就是扶持小微商家的自有品牌,引導“白牌”向“快品牌”演進。 海豚君認爲,“快品牌”是快手在抖音今年主打品牌電商,攻勢猛烈的情況下,通過力推性價比電商來打的差異化競爭。畢竟快手的用戶群體分布更偏向二、三线以下城市,整體購买力不及抖音。中大型品牌或者是同一品牌的高端產品,從店播的角度,更樂意在淘寶、抖音上做推廣和直播交易,而在快手平台上可能更愿意選擇與直播達人合作。而隨着直播電商以及本地生活電商在抖音的战略地位持續重要,這樣的差異化趨勢很可能會長期持續。 3、直播打賞:相比同行,逆勢強勁。四季度直播收入100億,絕對值創新高,同比增長13.7%,相比三季度只是稍有放緩。但實際上四季度因爲宏觀環境壓力不小,直播打賞這種可選消費應該會悽慘,比如像騰訊音樂、鬥魚、虎牙的情況都說明了秀場直播的逆風。 這就回到海豚君多次提及的,含有電商屬性的平台上相對常見的“打榜廣告”現象。快手的直播已經超出了傳統直播本身,而在於小商家與主播的“表面打賞付費,實則營銷引流”的打法,用電商的熱度來彌補秀場直播的頹勢。

電商上,2022年新的動作主要是推出了一個“快品牌”战略,也就是扶持小微商家的自有品牌,引導“白牌”向“快品牌”演進。 海豚君認爲,“快品牌”是快手在抖音今年主打品牌電商,攻勢猛烈的情況下,通過力推性價比電商來打的差異化競爭。畢竟快手的用戶群體分布更偏向二、三线以下城市,整體購买力不及抖音。中大型品牌或者是同一品牌的高端產品,從店播的角度,更樂意在淘寶、抖音上做推廣和直播交易,而在快手平台上可能更愿意選擇與直播達人合作。而隨着直播電商以及本地生活電商在抖音的战略地位持續重要,這樣的差異化趨勢很可能會長期持續。 3、直播打賞:相比同行,逆勢強勁。四季度直播收入100億,絕對值創新高,同比增長13.7%,相比三季度只是稍有放緩。但實際上四季度因爲宏觀環境壓力不小,直播打賞這種可選消費應該會悽慘,比如像騰訊音樂、鬥魚、虎牙的情況都說明了秀場直播的逆風。 這就回到海豚君多次提及的,含有電商屬性的平台上相對常見的“打榜廣告”現象。快手的直播已經超出了傳統直播本身,而在於小商家與主播的“表面打賞付費,實則營銷引流”的打法,用電商的熱度來彌補秀場直播的頹勢。

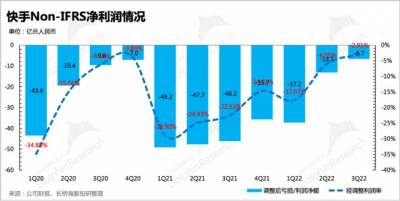

從短中期來看,快手在調節直播流量與短視頻流量相互轉化的動作,預計還能夠拉動直播業務發展優於行業一段時間。但從變現的效果來看,磁力金牛的純廣告收入,利潤率上肯定優於需要給主播分成60%以上的“直播打賞式”營銷收入。 三、利潤:裁員+減外包,提效加速 四季度快手減虧再超預期,調整後淨虧損0.45億元,同比下滑了98%,幾乎快要打平。跨過需要高投入的一季度獲客期,預計今年二季度大概率轉正(包含海外虧損業務)。

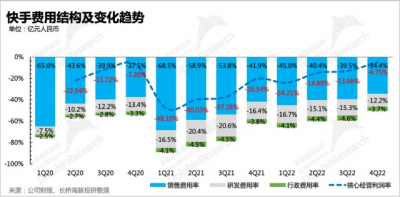

從短中期來看,快手在調節直播流量與短視頻流量相互轉化的動作,預計還能夠拉動直播業務發展優於行業一段時間。但從變現的效果來看,磁力金牛的純廣告收入,利潤率上肯定優於需要給主播分成60%以上的“直播打賞式”營銷收入。 三、利潤:裁員+減外包,提效加速 四季度快手減虧再超預期,調整後淨虧損0.45億元,同比下滑了98%,幾乎快要打平。跨過需要高投入的一季度獲客期,預計今年二季度大概率轉正(包含海外虧損業務)。  不過對互聯網員工來說,股權激勵也是薪酬福利的主要構成,因此海豚君傾向於加回股權激勵的支出影響,同時在剔除了投資收益、財務收入支出等項目之後,來看主營業務的核心經營利潤情況。 四季度核心業務虧損13.4億,虧損額同比也是減少了80%。虧損率4.7%,相比三季度的13%已經有顯著的改善。 除了與三季度一樣,有帶寬成本以及服務器設備折舊年限調整帶來的成本優化外,四季度顯著減虧主要來源於裁員、外包減少。 1、分成佔比提升,毛利率環比略有走低 四季度整體收入分成成本佔總營收比重,環比提升了4個點。同時由於帶寬服務器成本、設別折舊以及僱員福利佔比降低,最終使得毛利率整體比三季度下降了近1pct。

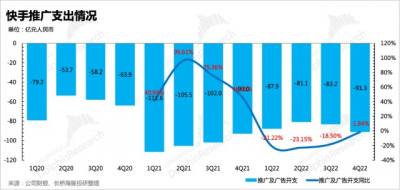

不過對互聯網員工來說,股權激勵也是薪酬福利的主要構成,因此海豚君傾向於加回股權激勵的支出影響,同時在剔除了投資收益、財務收入支出等項目之後,來看主營業務的核心經營利潤情況。 四季度核心業務虧損13.4億,虧損額同比也是減少了80%。虧損率4.7%,相比三季度的13%已經有顯著的改善。 除了與三季度一樣,有帶寬成本以及服務器設備折舊年限調整帶來的成本優化外,四季度顯著減虧主要來源於裁員、外包減少。 1、分成佔比提升,毛利率環比略有走低 四季度整體收入分成成本佔總營收比重,環比提升了4個點。同時由於帶寬服務器成本、設別折舊以及僱員福利佔比降低,最終使得毛利率整體比三季度下降了近1pct。  收入分成一般包括快手平台上達人在直播打賞的分成和廣告商單的分成。從收入分成佔直播和廣告合計收入的比重來看,環比從35%有近5個點的提升至40%。究其原因,除了可能更多的直播公會參與導致分成比例變高之外(猜測是主因),四季度電商節期間,主播接到的私域商單預計也增加了,因而拉高了整體的分成比例。 2、裁員、減少外包加速優化經營費用 四季度費用上主要優化的是研發費用,進一步看就是員工福利、技術外包兩項支出同比大幅度減少。快手高昂的獲客支出一直被市場詬病,四季度降幅放緩,主要是裁員效果,推廣費用基本與去年持平,與世界杯以及春節預熱的支出提前有關。(作者: 海豚君,海豚投研)

收入分成一般包括快手平台上達人在直播打賞的分成和廣告商單的分成。從收入分成佔直播和廣告合計收入的比重來看,環比從35%有近5個點的提升至40%。究其原因,除了可能更多的直播公會參與導致分成比例變高之外(猜測是主因),四季度電商節期間,主播接到的私域商單預計也增加了,因而拉高了整體的分成比例。 2、裁員、減少外包加速優化經營費用 四季度費用上主要優化的是研發費用,進一步看就是員工福利、技術外包兩項支出同比大幅度減少。快手高昂的獲客支出一直被市場詬病,四季度降幅放緩,主要是裁員效果,推廣費用基本與去年持平,與世界杯以及春節預熱的支出提前有關。(作者: 海豚君,海豚投研)

往 期 推 薦

往 期 推 薦

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:快手足夠努力,但市場仍有擔憂

地址:https://www.breakthing.com/post/50771.html