在我們看來,快手有三維生態:

第一維,是內容生態;

第二維,是社區生態;

第三維,是產業生態。

內容是最薄的一層,但是它穿透快,發展速度也快,屬於信息分發範疇。

社區有交互,但不同於社交,社交是封閉的、私密的,社區是半开放、半封閉狀態,是文化認同、群體歸屬,他會比內容更厚實一些,護城河也更深一些,相對更穩定。

產業是由虛向實,從網絡通往實業,連接各行各業的供需,比如商業零售變成直播電商,招聘就業變成直播招聘,买房交易變成直播賣房等等,這將把互聯網與實體緊密聯系在一起,通過短視頻、直播這一新生媒介,構成更繁榮、穩定且持久的生態。

用戶、創作者、源頭工廠、打工人各行業人群在這個生態中互爲供給,又互生需求,形成一個三位一體的生態系統,這是快手最獨特的地方,也彰顯其平台價值。

3月29日發布的2022年四季度財報,進一步向我們展示了,快手三維一體的生態系統穩步推進的趨勢。

1. 內容生態變厚

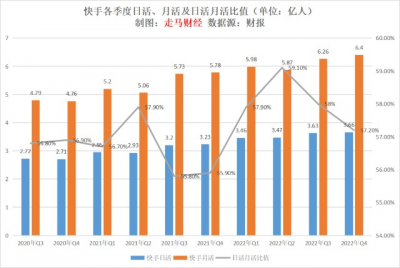

從財報數據來看,2022年四季度,快手日活、月活數據都創造了歷史新高。

其中,日活3.66億,環比增長300萬,同比增長13.3%;月活6.4億,環比增長1400萬,同比增長10.7%,日活月活比值達到57.2%,較去年四季度提升1.3個百分點,說明用戶活躍度在提升。

當然,日活月活比值較前兩個季度略有下滑,更多是季節性因素以及公司在拉新方面採用了更積極的態度的結果,我們通過年度數據能更准確把握這一提升趨勢。

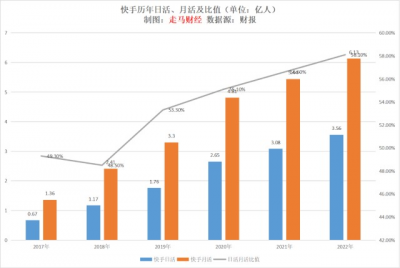

2022年年均日活、月活持續提升,年度日活月活比值也提升到58.1%的歷史最高水平。

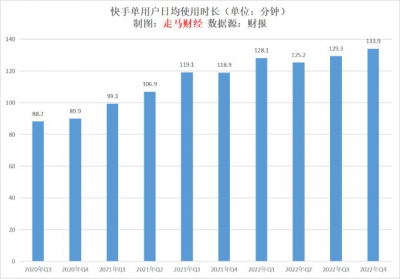

在用戶規模持續提升的同時,快手用戶的日均使用時長也在持續增長,四季度達到133.9分鐘。

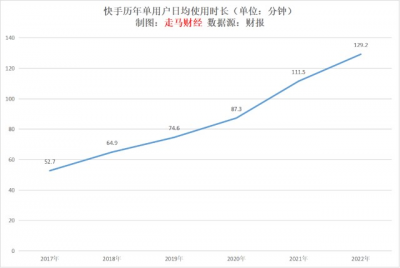

按年計,這一數據達到了129.2分鐘,不論是按年還是四季度內,用戶日均使用時長都創造了歷史新高,用戶年度日均使用時長同比增長約34%。

用戶規模和日均使用時長的大幅增長,表明快手社區對用戶的吸引力持續穩健增長,最直接的原因,就是平台創作者生態的日漸繁榮和專業內容質量不斷提高,內容生態逐漸變厚。

根據快手財報,其月活用戶中超過25%的比例爲創作者用戶,這意味着四季度有大約1.6億用戶在快手發布過視頻作品,同時,2022年6月披露的數據顯示,平台上粉絲量超過1萬的創作者規模達到了200萬以上。

快手早期是GIF圖片分享社區,後來發展成短視頻平台,整體而言它是基於用戶娛樂內容消費需求誕生的。

隨着短視頻、直播行業不斷發展,今天它已經介入內容行業裏的各大細分行業,並在各類重要時間節點產生巨大社會影響,這將使得內容生態變得具壁壘。

2022年12月底,快手推出的跨年活動中,直播總觀看人數2.8億,用戶發布跨年作品2270萬,總播放213.9億。

短劇垂類,過去一年快手星芒短劇全年播放量破億的項目超100個,總播放量超500億。短劇創作者中有電商收入人數增長35%,百萬粉作者短視頻帶貨GMV同比增加143%。

音樂垂類,快手音樂已經與網易雲音樂達成合作,雙方將在版權合作、歌曲推廣、音樂人共建等領域深度聯動。去年11月19日晚,周傑倫线上“哥友會”在快手平台开啓,吸引了2883萬人預約,直播同時在线人數最高達到了1129萬人。

體育領域,快手已經與NBA達成战略合作,並培育了“村BA”這一風靡網絡的體育IP,吸引普羅大衆回歸體育、健身,此外還搭建了專業的NBA、足球、健身、MLB、CBA等多個二級內容頻道,深耕體育內容。

知識內容垂類,“快手新知”目前已覆蓋財經、科技、教育、人文等10余個領域。

隨着各類細分行業內容和創作者日漸豐富和精進,用戶增長的成本有望持續下降,用戶生態的穩定也將得到保障,這是快手生態繁榮的基石。

但是,內容消費的變遷在過去20多年發生了多次,從門戶到搜索,從搜索到微博,如今又從微博變遷到了短視頻平台。

我們認爲基於內容建立的生態壁壘仍然不夠持久,基於社區的文化認同和精神歸屬會強化生態的生命力,而快手恰好在這方面引領短視頻行業發展趨勢。

2. 社區生態做實

快手誕生於社區的基因決定了,它的社區屬性是吸引新用戶的獨特武器,也是留住老用戶的重要抓手。

更重要的是,用戶進入快手生態後,逐漸建立了自己的社交關系網。

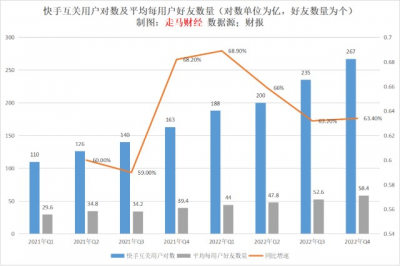

截至2022年底,快手應用的互關用戶對數累計達到267億對,同比增長63.4%。

此外,2022年第四季度的短視頻日均互動(包括點贊、評論和轉發等)總量同比增長超50%。

這些都表明,用戶進一步融入社區生態。

所謂互關用戶對數,是指A、B兩個用戶互相關注成爲好友的總數量,我們可以反推出快手平台所有用戶的好友總數爲267*2=534億個,其月活數據爲6.4億,加上一部分流失用戶,按照70%長期留存率,總注冊用戶大約9億,可以計算出平均每位用戶的好友數量大約是58.4位。

很顯然,對於社區來說,平均每用戶的好友數量越多,平台之於用戶的價值則越高。

過去7個季度,平台互關用戶對數分別是:110億、126億、140億、163億、188億、200億、235億、267億。

若每個季度月活對應的長期留存率均爲70%,我們可以計算出彼時各季度的平均每用戶擁有好友的數量分別爲29.6個、34.8個、34.2個、39.4個、44個、47.8個、52.6個、58.4個。

线上好友無非兩種來源,一種是线下好友如親人、同學、同事、朋友线上互加建立緊密聯系,另一種是线上結識的同好,無論那種情況,他們都意味着相似的背景、能力、愛好、價值觀、認知等等,不是都相似,而是至少在某一個點上彼此是相似的,相似意味着平等,平等意味着更加包容、真實的氛圍成爲可能。

只有關注沒有粉絲,意味着你把平台當做內容獲取工具;只有粉絲沒有關注,意味着你把平台當做內容輸出工具。這種情況本質是媒介生態。

只有互關才是社區生態的數據表現,這也意味着快手社區屬性在增強,相對應的它的競爭壁壘也在加深。

3. 產業生態扎根

基於繁榮的內容生態、扎實的社區生態基礎,快手可以更爲從容地進入各類實業領域。

比如商業零售、招聘、房產、汽車、本地生活等等。

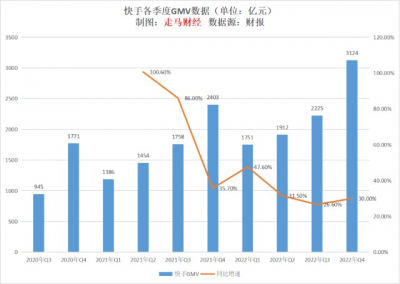

2022年Q4,快手季度GMV3124億,同比增長30%,環比增長40.4%,這一表現均遠超行業均值。

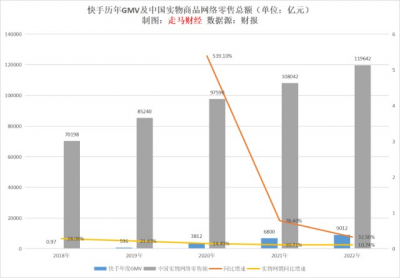

2022年全年,快手GMV達到9012億,同比增長32.5%,同期中國實物商品網絡零售總額達到119642億,同比增長10.7%,快手增速是行業均值的3倍。2019年快手GMV是彼時實物商品網絡零售總額的0.7%,2022年這一比值已經上升到7.5%。

當然,電商平台包括快手的GMV統計口徑與統計局的口徑可能不盡相同,快手的實際行業佔比估計還不到這個比例,但是基於同樣口徑差異下的比值趨勢,可以反映出,快手電商業務在不斷提升行業市場份額。

這得益於快手在電商領域不斷做深、做實。

在供應鏈環節,快手除了持續招商引進優質供應商入駐外,還針對“快品牌”推出了“超級快品牌”活動,扶持有競爭力的快品牌迅速做大做強;對於不符合發展要求的快品牌,推出了淘汰機制,優勝劣汰下沉澱優質供應鏈能力。對於傳統大品牌,則利用達人資源,幫助品牌冷啓動,同時做好日常運營維護,推薦算法推動潛在用戶與對應品牌連接,這使得越來越多的品牌开始將快手當做長期經營的陣地。

在消費側,平台通過116心意購物節、年貨節、38節等重要節點加強運營玩法,從用戶傾聽、用戶權益保障、履約能力、平台治理、商家支持五大方面,快手持續構建信任電商生態環境,確保售前、售中、售後環節更趨完善,加強信任感。在2022年,快手累計推出20余項消費者權益產品,爲消費者提供更全面的保障。僅退貨補運費權益累計保障用戶數超1.9億,消費者信任保護基金累計支付金額超11億。

在招聘領域,快手推出快聘一年多,2022全年快聘直播場次超500萬場,提供崗位的企業總數已達24萬家,已爲比亞迪、寧德時代、理想汽車、中航鋰電、歌爾股份、立訊集團、海信集團等衆多制造企業進行“直播帶崗”。2023年,平台的簡歷日投遞量峰值達到了創紀錄的50萬份。

房產領域,快手推出了理想家,2022年快手房產業務GTV(總交易額)突破100億元。截至2022年底,快手理想家房產已覆蓋全國超67%的省份,深度合作城市已超70個,籤約樓盤覆蓋率超過50%,籤約主播突破5000人,籤約機構超60家。

此外,快手汽車、本地生活業務也取得了可觀的進展。

隨着快手將短視頻、直播與各行各業進行嫁接、融合,平台對於用戶來說創造的價值,將從內容消費走向喫穿住行等生活和工作領域,這個生態將創造更多的可用性價值,是短視頻天然趣味性價值的延伸,這將進一步推動平台向產業鏈生態上移,扎根實業,回饋實業,相對於內容和社區生態,產業生態將創造更加牢固的護城河。

4. 財務數據跟蹤

由於三維生態系統穩步推進,快手在2022年Q4取得了更加穩健的財務表現。

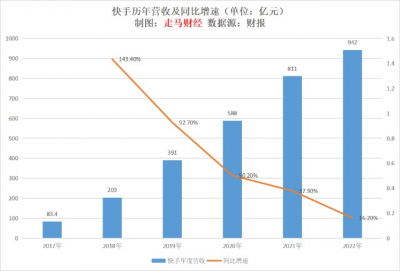

四季度營收283億,同比增長15.8%,環比增長22.5%,同比環比均顯示出明顯復蘇勢頭,相較於已經發布財報的互聯網同行,快手四季度環比增速更遠超預期。

按年計營收942億,同比增速16.2%,超越彭博預期的14.8%。

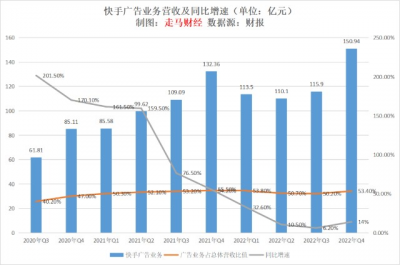

分業務來看,三大業務中,廣告業務表現尤爲突出。

四季度廣告收入150.94億,同比增速14%,大幅超越了彭博一致預期9.5%,較二三季度增速大幅提升,表明快手率先在廣告行業陰霾中走了出來,這也使得四季度廣告收入佔收入比提升到53.4%。

廣告收入是快手目前最重要的收入模式,也是毛利率最高的收入模式,它的表現不僅關乎快手營收、利潤潛力,也是快手在資本市場表現的晴雨表。我們非常樂意看到它持續走出復蘇行情。

同時,廣告也是實體經濟的晴雨表,快手廣告業務率先復蘇也給我們帶來了更多一絲經濟復蘇的信心。

直播業務是快手三大業務中最老的業務板塊,2022年以來它連續四個季度環比增長,並在Q4達到創紀錄的100億規模水平,同比增長13.7%,這一表現超出了我們的預期。

從財務角度看,直播業務利潤率一般,其增長得益於快手與公會的合作加強,同時這可能也意味着該業務的利潤率進一步下行。但是我們認爲直播存在被忽視的战略價值,因爲短視頻可以多平台分發而直播只能單一平台進行(同一時間內),這意味着更大直播業務規模可以聚攏更多的優質創作者——只有相對優質的創作者才有可能持續开啓直播業務,且直播業務更能凸顯快手社區生態價值,能進一步加強創作者與用戶的連接。

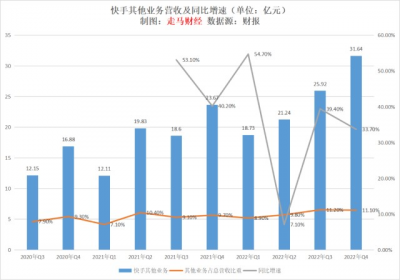

其他業務主要由電商業務中的傭金部分組成,同時包含快聘業務收入部分,四季度營收31.6億,同比增長33.7%,跟電商GMV增速基本相當。隨着電商以外業務逐漸成長,我們認爲該業務有望長期維持20%以上增長。

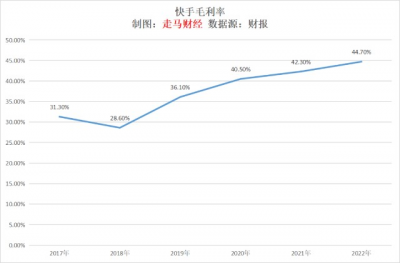

四季度毛利率維持45.5%的歷史高位,這得益於廣告這一高毛利業務成爲公司收入主要部分,較三季度略有下滑,大致因爲低毛利的直播業務繼續取得進展。

年度數據更能反映公司毛利率提升情況,2022年毛利率44.7%,較2019年提升了8.6個百分點。

同時,隨着廣告收入與其他業務收入比例繼續提升,我們有理由相信快手的毛利率仍然有提升空間。

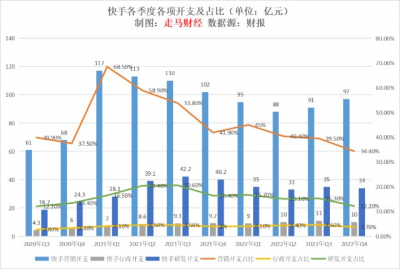

在運營支出方面,四季度營銷、行政、研發三項繼續表現出色,凸顯降本增效趨勢,三項开支的收入比均創近8個季度新低,而營收、日活、月活等運營數據均爲因此而失色,我們認爲這意味着,快手的的用戶增長策略已經較爲成功地從營銷驅動轉向內容和生態驅動。

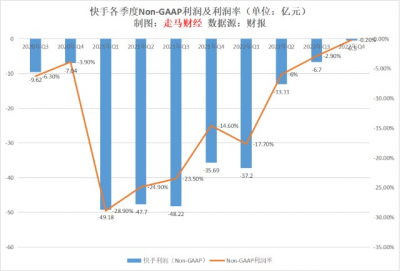

受益於費用支出較爲克制,四季度Non-GAAP利潤-0.5億,這是近10個季度以來,快手離規模化盈利最近的一次,隨着經濟復蘇和廣告行業復蘇,我們有理由相信,快手的整體盈利即將回歸。

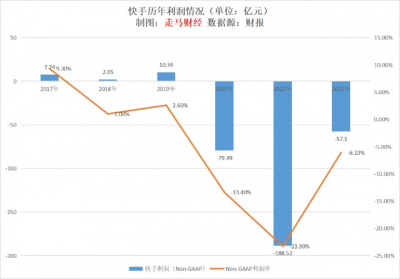

按年計,Non-GAAP利潤爲-57.5億,虧損主要有前三季度帶來,同比減虧131億。

而分國內國際業務看的話,國內業務實際上早已盈利,虧損完全由國際業務的拓展帶來。2022年全年,國內業務經營利潤1.9億,國際業務經營虧損66.4億,若按非國際通用會計准則計算,國內業務年度利潤約60億。

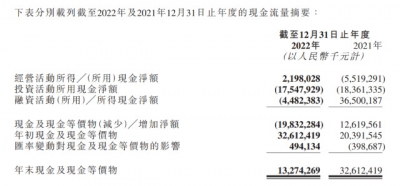

2022年全年實現22億元經營現金流入,相較之下2021年爲流出55億。2023年業績修復與行業復蘇雙重驅動背景下,我們期待快手的經營現金流延續增長勢頭,進一步提升資金流量池。$快手-W(HK|01024)$$騰訊控股(HK|00700)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:2022年快手Q4:三維一體生態系統穩步推進

地址:https://www.breakthing.com/post/50907.html