“這是價值事務所的第1235篇原創文章”

經常用京東的朋友如果仔細留意不難發現,京東app近兩年發生了變化,這個變化就是在京東app中增加了很多京東到家的入口。當所長搜索某商品比如火龍果,搜索頁面中就會出現當地超市相關商品的信息,如果點進去,就會直接跳轉至相應超市的京東到家頁面,搜索頁面頂上也會有小時購、同城配送(就是京東到家)這類入口,app首頁也有京東到家的直達入口……

可以說,目前的京東到家已經滲透進京東app的方方面面,要知道以前,京東到家在京東體系內受重視程度並不高,用戶更多是通過京東到家app下單而非京東。

目前,根據京東的說法,從京東app入口在京東到家下單的佔比已經超過了60%。

爲什么京東內部會有如此大的變化呢?爲什么京東會突然給京東到家這么大的資源傾斜呢?

在近期的投資者交流中京東表示,剛开始京東到家只是聚焦了一些品類,比如3C數碼,後面逐漸發現任何東西都可以實現30min-1h到家,而且三年疫情培養了消費者使用近場零售的習慣,畢竟所想即所得,相當於是傳統零售的一個消費升級。而且這種近場零售,不論是消費者的復購頻次還是粘性,都比傳統電商要好,用戶一旦真正養成習慣,以後在傳統電商的購物次數會變少,在萬物到家的購物次數會變多。

而且京東也承認,現在傳統電商增速確實在放緩,未來再造一個京東,需要靠京東到家。

京東到家的成長有多快,我們可以看這么一組數據:2022年全年,京東到家的GMV達650億,年初增速70%-80%,年末增速45%,一共完成了3億訂單,客單價218元。其中,超市相關的訂單佔了55%-60%,客單價120-130元;3C數碼小家電相關訂單佔了30%,客單價2000-3000元;美妝家居類訂單佔了10%,客單價150元;剩下的其他訂單稍微多點的是寵物,客單價50-60元……

2023年一月,在2022年的高基數上,京東到家GMV又同比增長了50%,即便是春節淡季的情況下,整月也完成了三千多近四千萬單。2023年,京東對京東到家的GMV目標是突破一千億,相當於同比增長54%;2025年目標是突破兩千億,對比2023翻一倍。突破兩千億後,就可以考慮盈利的事情了,現在略微控制雖然也可以盈利,但由於市場空間過大,現在盈利不利於用戶習慣養成,公司的想法還是先培養用戶習慣,不着急賺錢。

在談及京東到家的對手時,京東表示,美團是威脅最大的競爭對手,因爲有外賣的心智轉移,美團的萬物到家起量速度飛快,京東2025年設定的目標是GMV過2000億,美團的兩千億目標卻設在了2023年。

美團的萬物到家

誠如京東所講,萬物到家其實是傳統電商的消費升級,未來會對傳統電商形成一定的替代。一方面,萬物到家送貨速度比傳統電商更快,而且能直接送到家而非快遞點;另一方面,萬物到家有時候東西價格其實比线上更便宜,畢竟,總有門店會搞活動。當然,這裏面最重要的還是快,所長覺得京東的“所想即所得”五個字總結得非常好。

之前,所長很多日用品都選擇在天貓或者京東超市購买,現在更多會選擇永輝超市或羅森等便利店送貨上門,使用傳統電商的頻率相較之前確實有所下降。

在之前《價值事務所max》的文章中所長就有舉例,明明都是囤貨,明明不着急用,爲啥自己會選擇花33元用羅森外賣买清淨園,而非花27元在傳統電商平台买,原因就是快,就是及時滿足。

所以,京東所言不虛,一切東西都可以到家,相關行業市場空間極大、想象力極大,確實也具備再造一個京東的潛力。

而在萬物到家這方面,跑得最快、基本盤也最穩的肯定不是京東,而是美團。

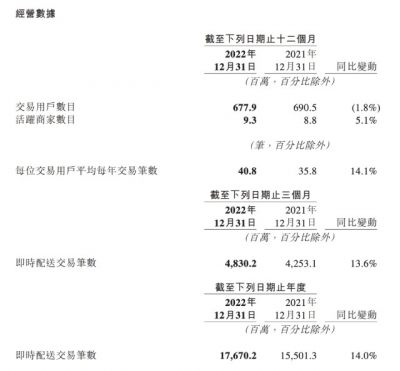

畢竟,萬物到家說白了就是餐飲外賣的一種延伸,美團在餐飲外賣行業目前佔據了近80%的市場。2022年,美團外賣日訂單最高超過6000萬(這裏的外賣單子都指餐飲),即時配送(美團外賣+萬物到家的美團閃購)訂單量達176.7億筆,相對去年同期增長14%,而且收入增速遠遠超過了訂單量的增速,換句話說就是,客單價的提升遠遠大於量的提升。

美團也在之前的投資者交流中表示,很高興地發現消費者對美團能夠把所有商品都送上門的心智已經形成,越來越多的餐飲消費者开始使用美團的即時配售服務。2022Q4,美團閃購(除了餐飲外的其他到家)日均訂單量最高觸達了1100萬的峰值。要知道,被京東視作能長出下一個京東的京東到家,目前的日訂單量峰值也不過100多萬單,2022全年訂單也就3億筆。

光從訂單角度看,京東到家也就是美團六分之一的樣子而已,雖然京東因爲有3C這個品類優勢,客單價遠遠勝於美團,以至於GMV差距沒有被甩出太遠(一倍多點的差距)。但互聯網的鐵律就是高頻打低頻,雖然現在消費者更習慣在美團买餐飲、生鮮,但不排除未來消費者養成習慣後也會在美團买3C數碼等產品。

美團也在投資者交流提到,自己與蘋果達成合作(與200多個城市的1100多家蘋果店合作),在iPhone 14發布當天,美團銷量非常好,甚至動用了無人機縮短交貨時間,首單iPhone14在下單後六分鐘內完成交付。

因此,在京東眼裏,自己的近場零售未來最大的對手就是美團,當說起其他對手,比如餓了么、淘鮮達、似叮咚买菜一樣的前置倉,還有大型超市的自營配送業務業務(如永輝的永輝生活),京東並未過多放在心上。

同京東到家還在虧損不同,美團的即時配送是盈利的。在萬物到家這個傳統電商的消費升級賽道上,美團應當是收獲最大且能笑到最後的選手。

不過,雖然萬物到家的近場零售屬於傳統電商的消費升級,可能會分掉一部分本屬於傳統電商的份額,但也不可能實現完全替代,這就好比電商興起雖然擠壓了一部分傳統线下零售的份額,但也並不能完全取代线下一樣(現在近場零售的興起又讓线下門店翻盤了,商業世界是不是很有趣),他們都是共存的,滿足不同人在不同場景的不同需求。

因此,美團雖然有強大的近場零售基本盤,卻也在發力明日達超市(以前的社區團購)以及美團電商(可以理解爲傳統電商模式,算遠場零售)。

如此,美團便實現了對消費者方方面面的包辦,即到店的切身體驗+萬物到家的近場零售+明日達超市的中場零售+美團電商的遠場零售,可謂全方位無死角。

嘖嘖,站在這個角度講,美團簡直太可怕了。

最後附上市場對美團、京東2023-2024淨利潤的一致預期:

美團:71.92億、221.37億;

京東:210.73億、284.83億。

聲明:文章僅記錄作者思想,不構成投資建議,投資有巨大風險,需謹慎謹慎再謹慎,希望大家像對待裝修房子一樣對待自己的投資,不要讓挑公司的時間還不如你挑家具的時間來得多,你對待小錢能反復權衡,怎么對待大錢反而如此草率?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:讓京東和阿裏都顫抖不已,美團,萬物到家業務开始蓬勃爆發

地址:https://www.breakthing.com/post/51125.html