在帥得一塌糊塗的新加坡人周受資接受質詢的時候,庫克不遠萬裏來到中國,收到官方隆重接待,成爲中國官方的座上賓。

然後庫克穿着濃濃中國老幹部風(廳局級)的夾克,去了三裏屯。發布在社交媒體的照片顯示,庫克正在一台明黃色iPhone後面合影。

這個色彩的iPhone,收獲一衆冷熱兩重天的評論。資深果粉們覺得這個顏色適合春天,但嫌棄的人認爲這顏色顯手黑。

在iPhone14和14plus銷售遇冷的情況下,還有勇氣推出這一款的新色手機,不得不佩服蘋果的底氣。也有可能是最近頻頻曝出有關iPhone15的消息,讓廣大果粉又一次充滿了期待吧!

但最令人驚訝的是,iPhone14價格已經不便宜了,據傳iPhone15還要漲價。這樣割韭菜,是不是沒人發火就把人當啊!

回到正題,基於品牌效應在果粉心目中根深蒂固,相信屆時還會有不少人买單。得益於蘋果產品在全球範圍內經久不衰,相關產業鏈上的企業也跟着喫香喝辣,今天要說的恆銘達(002947.SZ)就是其中之一。

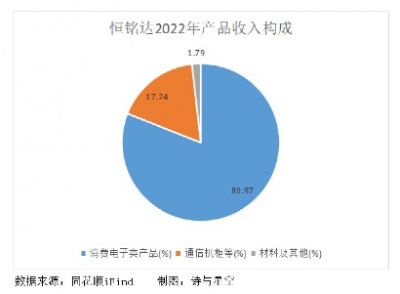

業務涵蓋了消費電子、通信及新能源領域,其中消費電子產品獲得的營收佔比80%左右,主要爲客戶提供功能性器件、防護產品和外盒保護膜,應用於手機、平板電腦、可穿戴設備等產品。

公司的直接客戶包括富士康、立訊精密、歌爾股份等消費電子產品制造服務商及組件生產商,產品最終應用於蘋果、華爲、小米、谷歌等知名消費電子產品終端品牌商。

在通信領域,2020年通過收購深圳華陽通來擴充金屬結構件產能及組裝能力,目前主要供給華爲的通信機櫃的金屬結構件,並且爲將來儲能的相關業務做准備。

近幾年新能源汽車賽道被普遍看好,恆銘達同樣想分一杯羹。生產的精密結構件主要應用於新能源汽車中的多個模塊,包括電池、電路以及無人駕駛系統等。

基於大客戶生存的恆銘達同樣抱上了新能源汽車領域的佼佼者——小鵬汽車的大腿,只是最近車企價格战愈演愈烈,在特斯拉頻頻降價、甚至宣布將生產15萬的車型後,問界和小鵬也不得不緊跟其步伐宣布降價。

大幅降價意味着車企不得不壓縮生產成本,想要在激勵的競爭中獲得一席之地變得更加艱難。相信不僅是車企本身,連同上遊供應商也將經歷一番洗牌。

01

2022年業績增長的真相

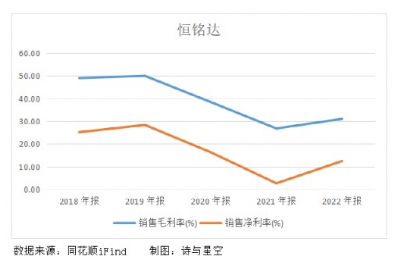

2022年公司實現營收15.47億,同比增長了36.95%;獲得歸屬於上市公司股東的淨利潤1.93億,同比增長了517.43%。

咋一看以爲業績暴漲,實際是因爲2021年業績大幅下滑、不具備可比性。

與2019年剛上市時的巔峰相比,雖然營收翻了2倍,但歸母淨利潤僅增加了16%。上市後的兩年淨利潤每況愈下,終於在第3年回血了。

隨着消費電子產品越來越智能化、集成化,技術門檻不斷提高,整個產業鏈上下遊都被迫朝着高質量升級轉型,研發投入必不可少。

除此之外,對成本的控制也將決定產品毛利率的高低。

恆銘達的成本控制優勢主要來自於自主研發與自主改進設備、自主研發自動化控制系統、生產的規模效應帶來營運成本的下降與產品良率的提高。

雖然毛利率和淨利率還是未能恢復到初上市時的水平,但歌爾股份和立訊精密近三年平均毛利率也不過16%左右,在整個行業內看來,恆銘達處於中上遊水平。

當然這樣的成績離不开大客戶的大(幫)腿(助),俗話說,成也蕭何敗蕭何,曾經歐菲光的遭遇還歷歷在目,未來還將出現多少同病相憐的人呢?

02

客戶高度集中

恆銘達在消費電子領域的直接客戶多是代工企業,本身已非常依賴蘋果、華爲等大客戶,當下遊終端消費市場對產品的需求越來越高時,上遊廠商的處境自然也不好過。

除了快速響應市場變化、不斷投入研發以及控制成本以外,還不得不依靠大客戶提升營收。

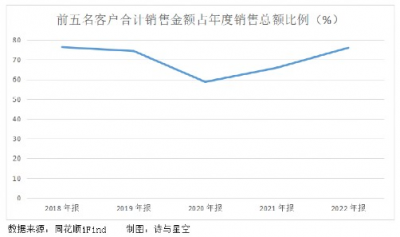

自上市以來,公司前五名客戶合計銷售額佔年度銷售額的比例平均爲70%,可見是與大客戶深度綁定。

上市初期也許可以借大客戶之力拓展業務,但是終端品牌商對制造服務商、組件生產商會進行持續的跟蹤考核,制造服務商和組件生產商也會對其上遊供應商進行持續的跟蹤考核。

未來若恆銘達不能通過考核,或者來自大客戶的訂單減少,那么客戶高度集中將帶來很大風險,被突然拋棄也是有可能的。

除了外在風險,公司內部也存在一些隱患。

03

存貨跌價風險

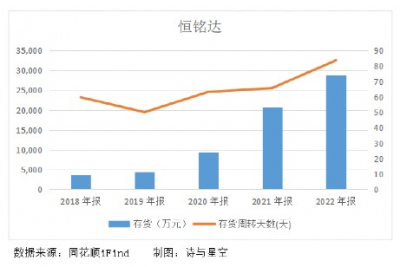

存貨主要包含原材料和庫存商品等,其中原材料佔比約34%,主要原因是消費電子功能性器件、防護產品、外盒保護膜訂單交付周期較短,爲快速響應客戶需求,需提前採購原材料和保持一定的庫存。

不斷增長的存貨余額,疊加存貨周轉天數持續上升,意味着存貨跌價風險將同步上升。

2022年原材料和庫存商品分別計提了700萬和3000萬左右跌價准備,雖然對淨利潤影響不算太大,但釋放出一個信號:存貨周轉變慢了。

衆所周知,消費電子產品更新速度太快,若公司產品沒有持續創新,很可能被下遊客戶或終端市場拋棄。

而現金流的波動,也從側面證實了產品的變現能力不太穩定。

04

現金流起伏不定

近兩年恆銘達的經營活動現金流淨額與淨利潤存在較大差距,說明營收含有一些水分,淨利潤的質量並不高。

一方面經營活動獲得的現金流不夠穩健,另一方面,公司正大力布局通信和新能源領域,需要投入大量資金。

今年3月公司宣布向特定對象發行A股募集資金15億,用於惠州恆銘達智能制造基地建設項目。項目建設完成後,將提升新能源、通信等領域產品的產能。

但2019年首次上市募投的項目和2021年非公开發行股票的募投項目均延期至2023年6月底完工,尚未給公司帶來收益。

可以預見,在這幾個重大項目尚未形成氣候的階段,公司的盈利也將受到一些制約。

05

總結

恆銘達對新能源業務的开拓尚處在初期階段,尚未形成穩定的盈利模式和客戶基礎,同時面臨政策、技術、市場等多方面的不確定性和風險。

消費電子、通信及新能源行業競爭激烈,市場需求變化迅速,技術更新迭代頻繁,尤其是高度依賴大客戶的情況下,如果公司不能適應市場變化和客戶需求,業績和市場地位均將受到一定影響。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:庫克來了,蘋果賺了

地址:https://www.breakthing.com/post/51136.html