來源 | 伯虎財經(bohuFN)

作者 | 陳平安

日前,百團大战的大贏家、大齡青年的主力僱主、本地生活唯一的王——美團發布了2022年Q4及全年業績報告。

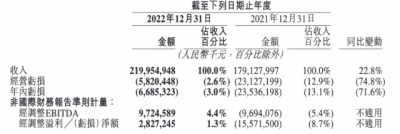

即便是在2022年,美團仍然展現了讓同行們羨慕不來的增長勢頭。具體來看,2022年美團營收2200億元,同比增長23%;經調整EBITDA及經調整淨利潤分別爲97億元、28億元,同比均實現扭虧爲盈。其中四季度營收601.3億元,經調整後實現盈利8.29億元,兩項指標均大幅超出市場預期。

(美團財報)

意外的是,資本市場的反應遠不如財報來的好看。財報發布後,美團股價收跌6.28%,跌幅遠高於大盤指數。

這大概和兩個不夠完美的數據有關。一是四季度廣告收入77.4億元,同比下降了4.8%,二是本季度銷售費用高達108億元,遠超預期的89億元。

這某種程度上反映了本地生活战場上激烈的市場競爭。

據艾媒咨詢數據,目前本地生活的线上滲透率僅爲12.7%,未來3到4年仍有希望維持20%以上的增速。廣闊的市場空間意味着當下難尋的增長,今年以來本地生活賽道正在變得擁擠,阿裏將高德和旗下的“口碑”合並,重整到店業務;抖音則把本地生活升爲一級部門,在到店酒旅和外賣重拳出擊。

去年以來,一向不設邊界的美團正在收縮战线。轉攻爲守,即便當下並不存在能稱得上的對手。

01 战略收縮

提起王興和他創立的美團,一個最重要的標籤,一定是無邊界。2016年,美團王興在《財經》雜志的專訪時,提到了“不設邊界”這個概念:“萬物其實是沒有簡單邊界的,所以我不認爲要給自己設限。

一個有趣的例子是美團做打車業務,按照王興接受《財經》雜志採訪時的說法,之所以做打車是因爲它是基於位置的服務(LBS),而“美團的業務特徵很大是和位置相關的”。滴滴CEO程維曾在採訪中提到,美團打車上线當天,他正與美團創始人王興喫飯,王興對此只字未提,事後才知道此事。程維還問過王興,爲什么要做打車,王興只回答:“試試”。

這一試就是6年。

過去幾年,美團的擴張幾乎遍布本地生活的每一個战場:外賣與閃購、社區團購的美團優選、前置倉的美團买菜、餐飲供應鏈快驢、出行的網約車、單車和電單車以及充電寶等。新業務的巨額虧損嚴重拖累了美團的盈利表現,2020到2021年,美團的虧損規模均超百億。

擴張結束在2022年。從財報上來看,2022年營銷費率從2021年的22.7%下滑到了18.1%;管理費率從上年的4.8%降至4.4%。新業務的虧損幅度縮減了47.9%,從2021年的359億元收窄至2022年的284億元。

分具體業務來看,重資產投入的社區團購業務進入平穩期,一方面虧損嚴重的城市被放棄,業務线進入了調整和收縮,另一方面對於人力也進行了優化。

(圖源:網絡)

過去六年裏,打車業務在自營和聚合模式裏反復橫跳。最後在今年3月6日,王興發布內部郵件,宣布網約車業務調整,美團打車放棄自營,全面轉向聚合模式。

自營和聚合的最大區別在於,自營的穩定性更好,但是需要的投入更大,轉向聚合很大程度上意味着美團正在越來越聚焦。畢竟打車業務對於美團來說並不是個無關緊要的項目。正如前文提到《財經》雜志採訪的說法,打車是基於位置的服務(LBS),而“美團的業務特徵很大是和位置相關的”。

分析人士認爲,美團此次選擇收縮網約車業務,一方面是減少資源和人力投入,輕裝前行,另一方面也是要聚集主業,應對來自對手的競爭。

02 堅實的本業

在本次財報電話會議上,面對分析師“美團如何看待當下餐飲外賣和到店消費這兩個行業的市場競爭情況”的提問,王興回答道:

“其他競爭對手,包括其他既有平台,還是新入場的短視頻平台,都不具備挑战我們的實力。”

王興當然有這個底氣。至少有幾年,業內都有一個共識:抖音的內容形態非常適合做本地生活,但抖音很難找到消費者,想要突破美團基於线下業務構建的護城河,幾乎不可能。這源於美團在連接這個方面的巨大優勢。

本地生活和電商有一定程度的相似性,比如同屬分散性行業,企業數多,雜,客戶需求多元,難有系統性的規模效應。誰能更好的把商戶和消費者連接起來,誰就能更好的演變爲本地化的线下字典,從而吸引更多的用戶使用和評價,進而吸引商戶入駐,以規模帶動規模,形成飛輪效應。

美團最大的護城河來自於龐大的配送隊伍、持續優化的配送算法和運營以及多年以來積累下的龐大平台UGC內容和商戶資源。根據美團發布的《2022年度美團騎手權益保障社會責任報告》。據統計,2022年有超過624萬騎手在美團獲得收入,日均活躍騎手也超過了100萬。

(圖源: 網絡)

根據Tech星球報道,受訪的美團員工稱,“外賣最核心的不是流量,而是配送體系的搭建,這需要積累。搭建系統可能需要數十億。”

圍繞這兩個優勢,一切和即時零售相關的業務成爲了美團去年最大的增量。去年四季度美團配送服務收入197.7億元,同比增長31.9%;美團閃購的年度交易用戶及年度活躍商家均同比增長近30%。

去年一年,美團即時配送訂單量增長了14%,整體達到177億單,外賣單日最高破6000萬單。而根據中國物流與採購聯合會發布的《2021-2022中國即時物流行業發展報告》,全年全國即時配送的訂單量才突破400億單。

2022年,美團的即時配送訂單量增長了14%,整體達到177億單,外賣單日最高破6000萬單。

這也使得即便目前美團的配送服務仍然是送一單,虧一單(根據浙商證券測算,2022年,美團外賣單均虧損0.56元),但依靠即時零售高頻次、強需求而獲得的大量流量,美團仍然能夠從廣告中賺回來。

既然如此,那爲什么又會提到四季度廣告收入下滑呢?

03 美團的“假想敵”

正如前文所提到的,美團最大的優勢在於連接的能力,但細分來看,到家業務更強調送達,到店業務則更強調看見。

用美團的方法你一定打敗不了美團,但如果另闢蹊徑呢?

美團作爲一個典型的工具APP,到店的消費路徑遵循搜索—購买——到店——評價。在這個循環中,用戶的需求是剛性的。因此商家從平台購买廣告營銷和线上運營服務,從吸引消費者消費。

但抖音不一樣。對於抖音而言,消費者的需求是隱性的。消費者做決定的過程更類似種草,屬於是被挖掘出來的購买選擇,也就是我們常說的“貨招人”。

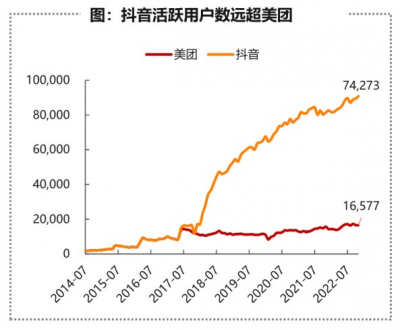

雖然這種“創作—分發—互動”飛輪受限於品類和地理位置,很難像直播電商一樣迅速飛轉,但超5億的龐大日活正在讓抖音到店的邏輯成立,也讓商家們傾向於把更多的廣告預算放到抖音上。

(圖:抖音活躍用戶數遠超美團)

日前,抖音發布《2022抖音生活服務數據報告》,報告顯示,過去一年,抖音生活服務覆蓋城市已超370個,合作門店超100萬家;共有16.7億個短視頻和235萬個直播間,提供了219萬種美食選擇和71萬個放松休闲好去處;超過28萬個中小商家通過抖音生活服務實現營收增長。

根據國盛證券的測算,到2025 年,抖音到店廣告、傭金收入或將分別達到 416、174 億元,合計收入將達590 億元、或將趕上屆時的美團到店酒旅業務收入。

不過,正如王興所說,目前抖音還很難稱得上能都挑战美團。在供給側,美團擁有更成熟的地推團隊和商家運營經驗。經歷的千團大战的,美團“地推鐵軍”已布局2800個縣級市,能快速實現優質商家供給,過去多年以來積累的商家資源也遠比抖音要豐厚的多。

在需求側,大衆以及美團主站的到店業務已經形成用戶心智。艾媒咨詢數據顯示,2020年美團點評在生活服務平台的首選率約63.4%。

但面對新的行業邏輯,美團需要具備“假想敵”的思維,畢竟能打敗魔法的,一定是另一種魔法。

參考來源:

36氪:焦點分析|危險逼近:當商家把廣告預算移出美團

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認爲其作品不宜供大家瀏覽或不應無償使用,請及時聯系我們,本平台將立即更正。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美團的假想敵

地址:https://www.breakthing.com/post/51178.html