圖片來源@視覺中國

近年來,新消費場景層出不窮,例如,抖音直播電商,即購即享;數碼新品發售,一小時即達;微信私域小程序,品質外送……而在這些新消費形態的背後,幾乎都有同一個配送平台的身影——$順豐同城(HK|09699)$。

3月28日,作爲國內最大的第三方即時配送平台,順豐同城發布了上市後的第二份年報。2022年,公司因全場景業務模式、多元化的產品及服務覆蓋,使業績實現大幅增長,企業發展也達到一個新的高度。

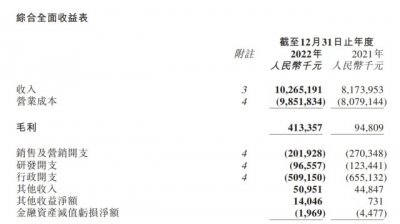

報告期內,公司營收達102.7億人民幣,同比增長26%,其中外部收入增速達28%;實現毛利413.4百萬元及毛利率4.0%,毛利大幅增長超過3倍。可見,在過去一年裏,順豐同城在即時配送這個賽道奔跑進擊,確實取得了令人鼓舞的成績。

盡管面對經濟環境和疫情的不確定性,但公司收入實現了穩健增長,毛利率也得到快速提升,同時財務表現大幅改善。這份喜人的“成績單”不僅彰顯了公司實施業務發展策略得宜,也給投資者交出了滿意的答卷。

新消費崛起,巨頭拼殺,順豐同城成功突圍

新消費時代下,人們越來越愿意爲“省時、省事、省力”买單,於是消費升級驅動物流升級,以外賣爲發端的“本地生活行業”,短短幾年時間便發展成爲一個產值超千億,並向萬億市場規模邁進的產業。

在萬億市場規模的吸引下,阿裏、字節、百度、京東、美團、拼多多等各路巨頭紛紛出手“酣战本地”,本地生活市場似乎要迎來“大混战”了。隨着他們的加入也爲即時配送帶來了更多新的增長機會。

如果上述情況用一個詞概括,那就是新消費崛起。它的背後支撐是新場景、新流量、新渠道、新品牌、Z時代,而履約上也需要新服務。那爲什么只有順豐同城能承接如抖音、小米、微信等多元化流量的業務,成爲新消費配送第一股?

或許答案就在本次財報中,那就是全場景、獨立第三方、優質高效服務。

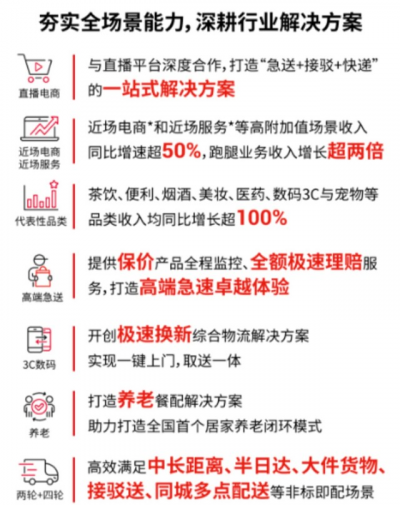

1. 2022年業績公告顯示,公司營業收入大增,由2021年81.7億元人民幣增長25.6%至2022年102.7億元人民幣。年報稱本年度收入增長源於全場景模式驅動增長,其中擁抱流量多極化趨勢是核心。2022年公司近場電商和近場服務等高附加值場景收入維持高增速發展,同比增速超50%;茶飲、便利、煙酒、美妝、醫藥、數碼3C與寵物非餐代表性品類收入均同比增長超100%。

可以說,順豐同城的全場景模式,既爲其業務增長提供了動能,使得訂單和收入來源更爲多元,也擴大了網絡規模效應。在有效織密訂單、給騎手和公司帶來更高收入的同時,一天之內訂單的分布更爲均勻,削峰平谷,避免單一品類在一天內峰值變化大從而對運力效率造成不利影響,從而提升了整個底盤效能。

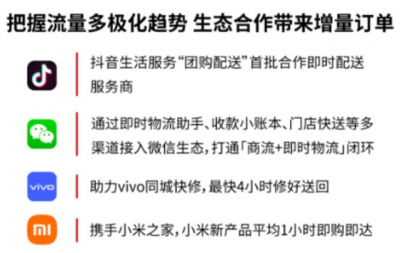

2. 全場景發展的背後,是稀有的獨立第三方屬性。不同於其他頭部玩家,順豐同城沒有自己的商流平台,但也正因如此,它更中立开放、包容互利、公平可信,有更多想象空間。順豐同城已經與市場上絕大多數的平台都建立了直連的官方合作關系,包括公司的股東阿裏,也包括一些新興的市場參與者例如抖音、微信等。

另外,順豐同城作爲第三方配送平台的靈活性和定制能力,可以做到跟客戶進行共創,共創服務標准、履約標准和物流體驗。這些都是順豐同城能實現流量承接、流量助力的原因。

3. 優質高效的服務。衆所周知,物流行業服務能力是競爭力的關鍵,對於順豐同城這樣的第三方即時配送平台而言更是如此。數據顯示,2022年公司平台上的年度活躍商戶規模達到了33萬,同比增長27.7%,累計服務品牌客戶數超3600家。而值得一提的是,收入Top100品牌客戶續籤率在年內高達90%。

正是因爲順豐同城有專業的高質量服務以及滿足客戶多樣復雜物流需求的能力,2022年公司毛利及毛利率得以顯著提升。財報顯示,截至2022年12月31日,公司實現毛利4.13億元人民幣及毛利率4.0%,對比2021年毛利9480萬元人民幣及毛利率1.2%,十分亮眼。

實際上,從財報來看順豐同城取得這些引人矚目的成績,也驗證了其自身的能力。就未來而言,順豐同城的業績增長可以說是依然非常具有想象空間。

即配賽道頭部化,獨立第三方將釋放更大潛力

即時配送屬於物流配送的第三個層級,它是爲客戶提供指定城市範圍內的單一或多種貨物定時定量的專車配送服務,着力解決的是物流“最後一公裏”問題。據艾瑞數據測算,預計2026年,即時配送服務行業訂單規模將接近千億量級,達到957.8億單,2021年-2026年年復合增速爲28.0%,可見行業整體仍處於快速發展路线上。

目前來說,即時配送行業可分爲兩類玩家,一類是以美團配送、蜂鳥配送、達達快送爲主的平台自營即時配送服務商,另一類是順豐同城爲代表的獨立第三方即時配送服務商。雖然賽道玩家衆多,但是當前即配行業成熟度較高,頭部效應明顯。據艾瑞數據顯示,順豐同城、美團配送、閃送三大平台用戶佔比較高,在用戶最常使用的品牌中佔比近6成。其中,順豐同城憑借前沿科技、融合服務場景、及精細化運營,在用戶調研中分別獲得了美譽度、滿意度、推薦度三項第一,品牌健康度領先業內其他品牌。

要知道,玩家想要取得如此成績,這要求企業對C端、B端客戶帶來針對性的精准服務。那么順豐同城是如何實現的呢?

實際上,即時物流件C端消費者更加關注服務品質和服務能力。在這方面,順豐同城可爲體驗敏感度高的商務件客戶和個人C端用戶提供高品質產品及服務。

比如順豐同城能提供較多的增值服務,包括安全、可开發票、保價、月結、到付等,這些都是商務件客戶較爲看重的要點,並打造了面向個人消費者的專屬運力——“先鋒騎士”。同時在服務後,順豐同城也通過更全面的售後服務保障用戶體驗,开發了例如到付這類在即時配送行業非常少見,但卻能大幅提高用戶體驗的產品。圍繞配送貴重物品場景,公司2022年還推出了全新升級的「安心送」,提供保價產品全程監控、全額極速理賠服務。

對於to B客戶,順豐同城深諳行業需求,以行業需求定制化、履約服務專業化、解決方案產品化打造了各種垂直行業解決方案,持續拓展全場景模型。比如針對商超生鮮搭建“冷鏈+倉儲+接駁小時達+波次達”的一體化運力能力,針對3C數碼、服飾美妝,推出“前置倉+小時達”極速發貨模式,更實現了數碼寄修等行業領先的定制化服務……

在幫助這些不同行業客戶規模擴張的同時,順豐同城也在不斷助力提高其服務的精細化差異,創造更多附加價值。

不難發現,在滿足B端客戶差異化需求的背後,順豐同城同樣取得了階段性成績。2022年財報顯示,順豐同城面向商家的同城配送規模保持健康增長,實現收入46.5億元,同比增長19.8%。

順豐同城除了通過自身能力滿足C端、B端的多元需求外,背靠順豐集團,也正在與集團業務板塊之間展示着強大的協同性。

一方面,順豐速運通過幾十年的積累,已經擁有國內最注重時效,也是最愿意爲品質付費的優質客戶,這些近千萬的企業用戶和四五億的普通用戶,都是順豐同城的天然流量,爲其帶來巨大的C端市場流量優勢。

另一方面,順豐同城也爲順豐控股提供同城配送及最後一公裏配送服務,尤其是在高峰、旺季等時段,發揮順豐同城大規模、高彈性的運力池作用。同時,順豐同城也受益於順豐的訂單量而擴大運力池、降低單位成本,與其保持協同互利的同時進行差異化發展。

在B端市場,雙方也緊密協同,爲客戶提供「前端倉儲+ 中端幹线+同城實時配送」的一體化供應鏈解決方案。順豐構建起的強大的幹线運力,倉儲、冷鏈、數字化等基礎設施,大數據、智慧物流等硬核科技實力,以及多場景等配送經驗都爲順豐同城所用,順豐同城則作爲城市末端暢通內部的“毛細血管”,成爲內部資源整合器,使用戶需求在順豐體系內閉環,實現產品壁壘建設。財報數據顯示,2022年順豐同城與順豐控股集團一起爲服務的約181萬活躍月結客戶帶來人民幣1.9億元的外部增量收入,同比增長94.5%。

順豐同城通過與順豐控股協同,進一步豐富了業務場景。如去年2月,順豐同城聯合順豐控股上线“專享急件”服務,打造經濟圈和省內跨城流向的高鐵“跨城急送”模式。可以預見,全方位協同的業務模式將幫助順豐同城覆蓋更多服務場景,同時訂單也有望隨之得到新增長,爲順豐同城帶來更大的市場規模。

那么得到更多訂單、更大規模的底盤支撐便是組織化的運力和活躍騎手。財報顯示,順豐同城活躍騎手在2022年進一步增長29.4%至超過78萬名,覆蓋約2000個市縣。

隨着持續的技術資金投入、多樣化的騎手池擴張,順豐同城將得以履行更多場景下的訂單,支持復雜的配送網絡,覆蓋不同的地域層次,整體運營效率還將進一步提高,配送成本將進一步降低,盈利也將得到持續改善。

就未來而言,线上下單、线下送達已成爲新的消費特徵,用戶對專業化和個性化的需求期待也越來越高,第三方即時配送將會迎來更多的發展機遇。同時也有理由相信,在具有“第三方即配”獨立屬性、全場景的品質服務和新消費配送基礎設施的能力,這些綜合優勢疊加之下,順豐同城也定會乘勢而上,一路高歌,不斷迎來新的業務增長點。(本文首發,作者|翟智超)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巨頭酣战“本地”,三方即配突圍,順豐同城成爲贏家 | 看財報

地址:https://www.breakthing.com/post/51188.html