經過較長時間的准備後,新明珠集團股份有限公司(下稱“新明珠集團”)終於更新了招股書,完成了全面注冊制的平移。據了解,新明珠集團是一家擬深交所主板上市的建築陶瓷生產商,主要產品有陶瓷磚與陶瓷板塊。

作爲一家成立於佛山的企業,新明珠集團與廣東房企——恆大地產之間的淵源頗深。2019-2022年前三季度期間,恆大地產一直是新明珠集團的第一大客戶。2019年,恆大地產還拿出了1.38億元參與了新明珠集團的第二次增資擴股,成爲新明珠集團的股東。

怎奈成也蕭何,敗也蕭何。因恆大地產出現兌付壓力,新明珠集團對恆大地產就計提了 10.81億元的壞账准備,使得公司淨利潤出現了大幅下滑。值得一提的是,爲了減少壞账計提影響公司利潤從而拖累企業IPO,早在2020年,新明珠集團就已开始對恆大地產的應收账款進行減值計提。

總體來看,新明珠集團的上市旅程並不順利,自2022年8月IPO申請被受理以來,截至今日公司卻遲遲未能收到監管層的反饋意見。而晚於新明珠集團一個多月受理的擬同板塊上市的合肥雪祺電氣股份有限公司,早在2023年2月初就已收到了監管層的反饋意見。

全面注冊制改革後,新明珠集團的IPO是否會輕松一些呢?

壞账計提業績下滑

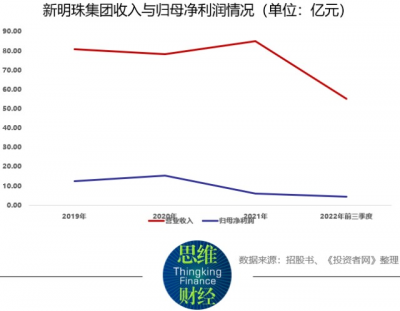

新明珠集團由實控人葉德林於1999年成立,早在新明珠集團成立之前,葉德林就已在南莊華雄陶瓷廠擔任副廠長。經過20多年的發展,截至2021年,新明珠集團的收入規模已高達84.93億元。

在陶瓷磚這個“大行業小公司”的市場中,雖然新明珠集團經測算其市場佔有率僅有2.52%,但收入規模方面,已與東鵬控股(003012.SZ)、蒙娜麗莎(002918.SZ)以及帝歐家居(002798.SZ)等上市的公司接近。2022年,在佛山市陶瓷工貿集團統計的《世界陶瓷衛浴 100強統計排行榜》中,新明珠集團排在第13位,排名較高。

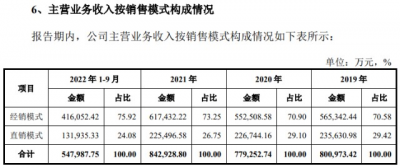

除了與其他同類公司一樣,積極开拓經銷渠道布局C端家裝市場外,服務B端客戶的直銷模式收入也是新明珠集團收入的重要來源之一。在2021年地產行業承壓之前,主要服務於房地產开發公司、市政工程客戶、地方工程客戶、家裝公司等B端客戶的直銷模式收入在當期公司總營收中的佔比普遍在30%左右,即使到了2022年前三季度,直銷模式仍爲新明珠集團貢獻了24.08%的收入。

與恆大地產保持良好關系,是新明珠集團直銷模式收入能夠保持穩定的關鍵因素之一。2019-2022年前三季度期間,恆大地產一直是新明珠集團的第一大客戶,2019、2020年,恆大地產暴雷之前,恆大地產分別爲新明珠集團貢獻了12.67%、11.73%的收入,收入規模是當期第二大客戶的5.7倍以上。

即使到了2021年,在恆大地產出現流動性危機之後,2021、2022年前三季度,恆大地產還是爲新明珠集團貢獻了7.26%、3.64%的收入。而隨着恆大地產的流動性危機影響擴散,新明珠集團與恆大地產之間的12.02億元應收账款,公司計提了10.81億元的壞账准備,計提比例高達90%。

值得一提的是,爲了減少壞账計提影響公司利潤從而拖累企業IPO,早在2020年,恆大地產暴雷之前,針對恆大地產的應收账款,新明珠集團就已計提了5.63億元的壞账,計提比例高達40%。而2021年在計提壞账准備後,公司的淨利潤僅剩6.12億元;2019、2020年,新明珠集團的淨利潤分別爲12.58億元與15.17億元。

除了恆大地產外,新明珠集團針對融創地產、南通冠領、花樣年等地產企業的應收账款也進行了單項減值計提。即使如此,截至2022年前三季度,新明珠集團的應收账款與應收票據的账面余額還是高達14.57億元。

2021年雖然新明珠集團的收入有所上漲,但步入2022年,下遊地產行業持續承壓,新明珠集團前三季度的收入較2021年同期相比降幅在10%以上。而受大額應收账款減值影響,公司的歸母淨利潤也呈現明顯的下降趨勢。

全面注冊制改革中,明確了主板上市的企業需要滿足業務模式成熟、業績穩定、規模較大、具備行業代表性等幾個硬性標准。從財務指標看,公司的業績穩定、行業代表性等方面存在不確定性,這或是新明珠集團的IPO遲遲得不到監管層反饋意見的關鍵。

對賭回購股東出逃

2019年,新明珠集團與恆大地產還處於蜜月期時,爲了優化股權結構,給企業IPO做准備,公司進行了第二次增資,引入了泰興加華、寧波普羅非、共青城齊利、恆大地產和居然智居等5名外部股東,並設立了共富管理和同贏管理兩個員工持股平台。此次增資,葉德林也與5名外部股東籤署了對賭協議,協議約定在增資後36個月企業不提交招股書,4年內不能上市,葉德林需要回購這些股東股份。

此次增資過程中,泰興加華以3.63億元的資金取得新明珠集團5%的股份;寧波普羅非、共青城齊利則分別以1.45億元的資金獲得了新明珠集團2%的股份;恆大地產增資1.38億元獲得1.9%的股份,居然之家(000785.SZ)旗下的居然智居則以7267萬元取得1%的股份;因此,此次增資新明珠集團的整體估值爲72.67億元。

但是在2022年3月,新明珠集團提交招股書前,泰興加華對公司的上市前景卻並不看好,因此泰興加華要求葉德林以3.91億元的交易對價履行了回購義務。泰興加華2019年投資的3.63億元,到回購爲止,3年多的時間內,收益率不足8%,年化後的收益率更是僅在2.5%左右,甚至不及三年定期的2.75%的利率。而據《投資者網》了解,在已提交招股書的擬上市企業中,真正履行回購條款的公司並不多見。

需要指出的是,在回購減資後不久,新明珠集團又進行了一輪增資,引入了新的員工持股平台衆旺管理,此前的員工持股平台同贏管理、共富管理則追加了投資。雖然2022年前三季度,新明珠集團僅計提了716.24萬元的股份支付費用,但此次增資,公司的對應整體估值還是73.43億元,與2019年時的估值相差不大。

在同贏管理、共富管理、衆旺管理等員工持股平台中,實控人李要(與葉德林爲夫妻關系)都持有較高比例的份額,其中同贏管理中的份額甚至高達29.62%。不過這些平台的普通合夥人卻是公司副總裁、採購部負責人、董祕等高管,因此,新明珠集團並未將員工持股平台被認定爲實控人的一致行動人。

受下遊地產行業低迷與債務違約影響,東鵬控股、蒙娜麗莎以及帝歐家居等上市公司均出現了不同程度的收入下滑,其中蒙娜麗莎、帝歐家居受資產減值影響,公司更是虧損嚴重。截至日前,2021年收入爲61.47億元的帝歐家居市值僅爲29億元、收入爲69.87億元的蒙娜麗莎市值爲82.25億元,僅收入爲79.79億元的東鵬控股市值超過了百億元。

如此算來,2021年收入爲84.93億元,但有大額應收账款未減值的新明珠集團,在上市後,這些早期股東又能否獲利退出呢?

關聯交易頻繁備受關注

作爲一家擬獨立上市的企業,新明珠集團的關聯交易問題卻未有明顯改善。2019-2022年前三季度期間,新明珠集團的關聯採購金額分別爲9153.1萬元、2.02億元、2.32億元以及1.19億元,在當期營業成本中的佔比爲1.82%、3.98%、3.89%和2.82%。

從關聯採購內容來看,除了因下遊需求減少影響,2022年前三季度公司在恩平市俊輝企業管理有限公司處採購的貼牌瓷磚金額大幅較少外;物流服務和包裝物等關聯交易金額在當期新明珠集團同類採購中的佔比依舊較高。

其中新明珠集團在關聯方高安市百森物流有限公司(下稱“百森物流”)處採購的物流服務金額由2019年的2512.85萬元上漲到了2021年的1.23億元;到2022年前三季度,新明珠集團還從該公司處採購了7274.25萬元的物流服務。新明珠集團與百森物流之間的關聯交易金額在公司同類採購中的佔比更是由2019年的9.49%,上漲到了2022年前三季度的46.25%。

天眼查平台顯示,百森物流2018年2月才成立,自然人周科武持股70%,新明珠集團持股30%,公司的人員規模少於50人。需要注意的是,天眼查平台披露的百森物流涉及的機動車交通事故責任糾紛案件开庭時間主要集中在2021年9月之後,而2019年該公司就已在爲新明珠集團提供物流服務了。

除了百森物流外,新明珠集團在佛山永久紙業制品有限公司處採購包裝物金額在當期同類採購中的佔比也普遍在10%左右。而在2019-2022年前三季度期間,新明珠集團還持續從實控人葉德林及其子葉永楷以及實控人家族控制的佛山市新企物業管理有限公司處租賃房產,租賃金額由2019年的785.53萬元上漲到了2022年前三季度的1563.05萬元。據新明珠集團披露,公司使用的辦公樓、展廳、倉庫等場地,所有權均爲實控人及其家族成員。

因存在利益輸送、虛增收入或讓關聯方承擔成本等潛在風險,無論是審核制還是注冊制,關聯交易一直是監管層關注的重點。在全面注冊制改革中,監管層更是要求在信息披露中“實質大於形式”,披露服務最終的提供方,以此考核擬IPO企業關聯交易的合理性。

與恆大牽連頗深、關聯交易頻繁的新明珠集團,其IPO申請要何時才能有新的進展呢?(思維財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:與恆大牽連頗深的新明珠集團即將IPO,卻有股東提前撤了

地址:https://www.breakthing.com/post/51190.html