在2022年種種不利因素影響下,赤子城科技(9911.HK)仍舊交出了不錯的成績單,不但營收實現近20%的增長,業務亦轉虧爲盈,利潤達2.9億元。

事實上,從2019年上市以來,公司三年收入已增長逾6倍,業務版圖已今非昔比。

以核心業務來說,赤子城發力全球开放式社交,致力從多維度滿足不同用戶群體差異化的社交需求。目前已形成包括开放式社交平台MICO、語音社交應用YoHo、心動社交應用Yumy、遊戲社交應用TopTop等面向全球用戶的社交產品矩陣。

2022年,公司社交產品全年平均月活躍用戶數達2,291萬,同比增長20%。截至2022年12月31日,公司社交產品累計下載量達4.8億。

基於社交產品用戶粘性更強、價值更高,可預期隨着商業化的持續推進,以及規模效應對運營效率的優化,赤子城科技的盈利能力有望進一步提升。

一、3年6倍,營收增長背後的战略選擇

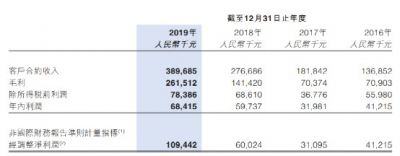

首先,讓我們回顧赤子城科技於2019年發布的招股說明書。當年公司收入約3.9億元,經調整利潤約1.09億元,相比2016年分別增長逾180%和160%。

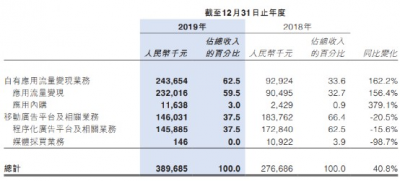

業績大幅增長的原因在於,公司推出的首款全球化產品Solo Launcher大獲成功,成爲爆款,其後將該產品經驗復制到其他產品,形成包括內容型產品、休闲遊戲等在內的產品矩陣,迅速在全球範圍內積累用戶進行變現。

不過,這些輕量級的應用雖能借短期需求快速吸引流量,但缺乏粘性,長期來看容易被取代,所以公司最終果斷調整發展方向至社交業務,逐漸孵化MICO。

基於赤子城科技積累了多年出海經驗,社交業務得以順利推進,讓業績繼續保持增長勢頭。

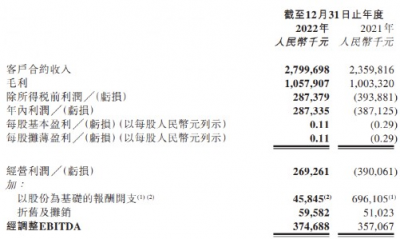

於2022年,公司收入約28億元,同比增長18.6%,實現了上市三年逾6倍的增長,年復合增長率爲93%。

同時,在成本控制改善下,利潤達2.9億元,股東應佔利潤達1.3億元,經調整EBITDA爲3.7億元。

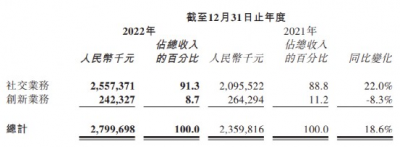

目前社交業務已成爲公司收入增長的核心驅動力,於2022年實現25.6億元收入,同比增長22%,佔總收入約91%。

其實,工具軟件實行流量變現是過往互聯網的主要方向之一,赤子城科技要調整原有步調絕不容易,但事後也證明管理層的精准战略眼光。

例如,同樣於2019年在港上市的魯大師,也是主打流量變現,但收入從4億元逐年下滑至2021年約3.4億元,盈利更是腰斬一半至5,500萬元,足見工具應用這個賽道容易陷入不進則退的困局。

不過,即便切換至新賽道,如果缺乏正確的發展战略,以及不斷挖掘和滿足用戶需求的能力,也不一定能實現超速增長。

這點可以與美股的語音社交公司雅樂科技作對比,尤其兩者都是中國的出海企業。

根據資料顯示,雅樂科技收入從2019年約6,300萬美元增長至2022年約3億元(約人民幣20.7億元),增幅約3.7倍,增速以及收入規模均低赤子城科技。

也就是說,從上市至今的變化說明,赤子城科技於短時間內不但完成了賽道切換,亦打破了原有的發展界限,奠下未來持續發展的基礎。

更重要的是,公司已構建出一套可復制的商業模式,從MICO、YoHo、Yumy,再到TopTop,以「多產品、多市場」的战略打法,持續通過「國家復制」,不斷完善全球开放式社交生態版圖,協同效應日益凸顯。

這套全球化、矩陣式的打法,實際是赤子城科技最具價值的地方。不僅降低業務擴張的成本,幫助公司在短時間內捕捉市場需求的增量,亦可通過在全球化布局、商業化能力等方面,迅速打造出有潛力的爆款產品。

二、多維度布局,开啓未來成長空間

可以看到,於2022年,赤子城科技的社交產品持續在各自賽道取得突破。其中,MICO保持着市場競爭優勢及商業化效能,目前已進入全球100余個國家及地區的社交應用暢銷榜前10;

起步於中東北非的YoHo在語音社交賽道的領先優勢不斷擴大,付費用戶同比增長40%,在非中東地區的規模快速擴張;

視頻社交平台Yumy下載量突破5,000萬,實現月度扭虧轉盈且毛利率不斷提升;

去年开啓商業化的TopTop同樣表現亮眼,上线後相繼進入「海灣六國」社交應用暢銷Top3,用戶規模及商業效率均在不斷提升。於2022年第四季度,其收入環比增長超30%。

TopTop的定位爲遊戲社交平台,爲用戶提供多元化遊戲體驗,例如消消樂、UNO等快節奏的互動遊戲,並添加了語聊房玩法等社交模塊,從而帶來更多的內容體驗。

憑借遊戲與社交的協同效應,TopTop形成了超高的用戶活躍度和高黏性的社區生態,平均活躍用戶每日使用時長達60分鐘。這不但顯現出TopTop成爲爆款的潛力,亦反映出遊戲和社交品類的融合潛力,進一步打开了公司增長的天花板。

此外,去年公司通過參與藍城兄弟私有化,補齊了全球LGBTQ社交這一規模巨大的業務拼圖,未來更有望輸出其全球化經驗,強化藍城海外的商業化能力。公开資料顯示,藍城兄弟海外用戶佔比達40%,但海外市場收入佔比僅12%,其海外用戶價值還有巨大的挖掘空間。

除了社交業務,赤子城科技亦積極布局創新業務,尋找更多維度的增長動力。

公司於去年正式推出自主研發的《Mergeland》系列精品合成類手遊,下載量和收入均快速增長。

目前《Mergeland-Alice’s Adventure》共進入25個國家地區Google Play的Puzzle遊戲暢銷榜Top10,月流水更已超過100萬美元,反映創新業務作爲第二增長曲线已初步成型。

可預期,赤子城科技將繼續發力社交、遊戲兩大垂直領域,豐富全球社交娛樂版圖,不斷探索社交娛樂生態的價值最大化,开啓更多未來想象空間。

三、結語

港股對於小市值公司的估值一直以來不太友好,加上赤子城科技是一家出海企業,投資者對其不夠熟悉,難以清晰了解公司的潛力。

此外,赤子城科技的多元業務版圖也讓一些投資者感到困惑。然而,這種布局源於公司所構建的可復制商業模式,即其核心價值和競爭力所在,只是市場基於慣性因素而忽略了。

目前赤子城科技市值約19億港元,靜態PE 13倍,而對標陌生人社交巨頭Match Group,其市值約105億美元,2022年的淨利潤約3.6億美元,即靜態PE近30倍,赤子城科技與其相差一倍多,進一步考慮公司的成長性,赤子城科技的價值明顯被低估。

展望2023,赤子城在中東北非的加倍投入,有望進一步鞏固其核心社交產品的優勢地位;同時,在新的垂直賽道上,TopTop的商業化步伐加快,也爲社交業務注入新動能;另外,隨着精品遊戲逐漸开始進入回收期,創新業務的發展有望亦步入快車道;最後,藍城兄弟所專注的彩虹經濟,更是爲赤子城帶來了百億美金賽道的想象空間。

換句話說,赤子城科技正在邁入一個“量質並舉”的新階段,如果公司能保持增長勢態,其作爲全球化开放式社交公司的價值終將兌現。

$赤子城科技(HK|09911)$$南方兩倍做多恆生科技(HK|07226)$$南方恆生科技(HK|03033)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:赤子城科技(9911.HK):以“可復制”模式拓展全球,上市三年營收增長超6倍

地址:https://www.breakthing.com/post/51248.html