企業加快數字化轉型,SaaS服務需求高企。

回顧過去一年,整個SaaS市場受到質疑,美股和港股很多頭部SaaS上市公司,估值出現明顯回調。而在眼下,SaaS生態卻嗅到了更多希望的味道。

在數字化轉型浪潮、新冠肺炎與人口代際變化等因素的推動下,SaaS 應用場景由邊緣輔助向核心業務拓展,企業對SaaS接受度不斷提升。根據艾瑞咨詢的數據,預計2023年市場規模將達1304億元。

更聚焦來看,近年來我國電子商務的持續發展,進而催生出大量新的市場需求,中國電商SaaS市場規模預計將以高速年復合增長率持續增長,市場規模正在不斷擴大。

作爲中國電商SaaS的重要參與角色,2023年3月30日,微盟集團發布了2022年全年業績財務報告:報告期內,公司經調整總收入人民幣18.39億元,經調整毛利11.2億元,業務發展保持韌性。

其中,在2022下半年,微盟在業績實現企穩增長,總收入環比上半年增長4.4%,達9.39億元;虧損環比收窄0.8億元,經營性現金流出人民幣2.46億元,環比減少49.2%。截至2022年底,微盟擁有現金及銀行存款余額爲30.66億元,財務健康穩健。

關注當期虧損,財報顯示,一部分是由於金融減值和計提導致。隨着一次性計提較多減值與壞账的利空消化,與降本增效战略不斷推進,微盟有望在2023年輕裝上陣,實現盈虧平衡。

在SaaS行業估值受到質疑的當下,微盟的這份財報實現韌性增長,這印證了,現階段在市場和政策的推動下,企業正在加快數字化轉型,SaaS服務需求高企。一言以蔽之,微盟正在穿越SaaS周期。

近年來,網上零售額增速較快,不過不能忽略的是,线下零售佔比仍大。數據顯示,2023年1-2月份,社會消費品零售總額77067億元,其中,全國網上零售額20544億元,佔比達26.7%,线下零售佔比73.3%。

但同時,线下零售存在諸多痛點,而智慧零售通過提供新的場景色,解決线下門店獲客貴、復購難等問題。根據《2021中國品牌數字化實战研究報告》,近70%的中國零售企業已开始構建數字商業化業務,預計2022年智慧零售市場規模將達到1.8萬億元,市場前景廣闊。

作爲智慧零售的“探路者”,2017年,微盟正式啓動智慧零售業務,2018年9月6日,微盟在廣州舉辦的“洞見未來零售”發布會上發布智慧零售解決方案。在此期間,微盟加強與其他第三方服務商合作,通過收購兼並爲自身產品能力進行補充,不斷進行持續深耕。

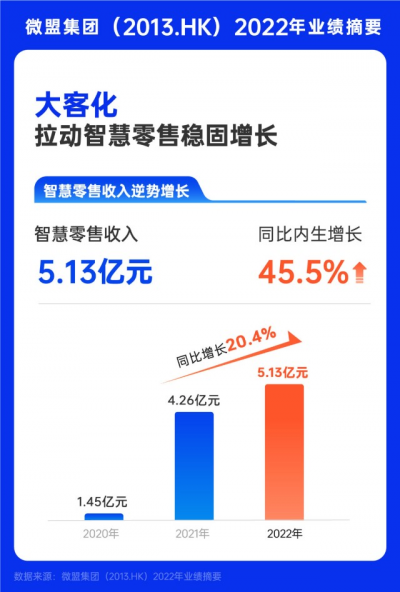

歷經數年發展,現如今,智慧零售已然成爲微盟的核心業務之一。數據最有說服力,根據財報,報告期內,SaaS業務——訂閱解決方案收入逆勢同比增長8.7%,達12.92億元。

這其中,作爲微盟的優勢業務,微盟智慧零售業務起到突出貢獻作用。財報顯示,微盟智慧零售業務延續倍增態勢,錄得5.13億元收入,同比大幅內生增長45.5%,佔SaaS訂閱解決方案收入的比重也進一步上升到40%。微盟預計2023年智慧零售收入佔比將提升至近50%,2025年至近70%。

當然,微盟智慧零售業務受益於市場和政策推動的同時,同樣與近年來一直持續推進的“大客化”战略密不可分。所謂“大客化”,即相比中小商家,大客戶經營穩定、付費意愿強、續籤率高、LTC/CAC更優,能夠爲微盟帶來穩定的業績增長。

體現在財報數據上,“大客化”的好處一是ARPU提升,財報顯示,微盟2022年訂閱解決方案客戶ARPU爲12968元,同比增長12.3%;二是降低流失率。

二者合一會帶來更高的投資回報率(LTV/CAC),通過預估大、中小客戶的ARPU、續籤率後,得到LTV/CAC比率,大客戶的投資回報率爲中小客戶的數倍,且大客戶單客收入也要更高。

眼下,憑借“大客化”策略,微盟智慧零售業務表現突出,智慧零售業務在大客市場的影響力不斷提升,成爲衆多頭部品牌數字化轉型的首選產品。

財報顯示,微盟智慧零售業務大客雲集,商戶數量達到6054家。其中,品牌商戶達1212家,同步增長20.8%,2022年新增九牧王、報喜鳥、雅戈爾、快魚、統一、藍月亮等衆多大型集團型客戶。預期未來智慧零售業務的大客化進程會持續推進,帶動該業務商戶數量與ARPU的提升。

不僅如此,爲助推零售企業破局存量時代的韌性增長,服務實體經濟數字化升級,微盟推出“微盟智慧導購大賽”,借力賽事範式提供企業數字化導購培養整體方案,在這一過程,智慧零售業務也建立起市場地位。

等等,種種因素作用下,智慧零售業務早已成長爲微盟SaaS板塊的王牌。

現階段,品牌私域意識早已覺醒。造成這種變化的原因是多樣的,總體可以歸結於兩點:

一方面,是公域營銷效果受限,媒介價格上漲,獲客成本變高。現階段,互聯網紅利正在消退,流量增速放緩。據QuestMobile數據顯示,2019年至今,中國移動互聯網月活躍用戶規模的整體增幅下滑至2%。

在此前提下,品牌在公域的獲客成本正在提高。群邑智庫《2021年媒介價格漲幅預測及應對》報告顯示,各方因素的影響導致2021年媒介價格上漲,價格向上波動幅度最高可達38%。對於品牌而言,持續花錢購买公域流量的頗有些“飲鳩止渴”。

另一方面,是品牌對於用戶精細化運營需求及增長瓶頸破局的愿景。

由於公域流量代表性平台信息獲取方式、溝通渠道與算法邏輯導致平台賦予商家的控制力較弱,因此用戶忠誠度較低。而在私域運營後中,品牌可以做到用戶精細化運營,用戶池更具品牌黏性。

多重因素下,衆多品牌把目光轉向私域。在該趨勢下,智慧零售業務之外,其他業務线也因此受益,主要體現在訂閱解決方案中的智慧餐飲和微商城,以及商家解決方案。

以智慧餐飲爲例,作爲SaaS的重要版圖,智慧餐飲業務基於微信生態圈,面向品牌連鎖餐飲構建私域運營體系,打造堂食+外賣+商城三店一體的解決方案”。預期智慧餐飲業務的大客化進程會持續推進,長期帶動商戶數量與ARPU的提升。

同樣的,微盟另一主线商家解決方案業務也受益於私域驅動帶來的商業增長。商家解決方案的收入爲人民幣5.47億元,爲53855名付費商戶提供服務,服務商家獲取流量的精准營銷毛收入爲人民幣100.1億元,於2022年下半年企穩回升,同比增長9.3%。

該部的增長動因中,TSO全鏈路營銷亦是不容忽視的一環。2020年,微盟提出了“TSO全鏈路智慧增長解決方案”,T代表Traffic(流量),S代表SaaS(工具),O代表Operation(運營)。

該解決方案的提出,意味着微盟不再只是以單個環節爲品牌方提供支持,而是要通過數字化營銷、數字化系統、數字化運營三大能力,將流量獲取、SaaS服務和私域運營賦能打通。財報顯示,2022年,TSO全鏈路營銷服務商戶近600家,其中KA型品牌商戶超100家,TSO商家GMV同比增長超100%。

值得一提的是,本年度內視頻號入局帶來微盟帶來私域新增量。

2022年12月,馬化騰在內部員工大會指出“視頻號是全場的希望”。微盟集團作爲騰訊精准營銷主要服務商,同時擁有多項視頻號業務資格,將受益於廣告市場整體回暖與微信視頻號起量。

可以看到,2022年,微盟推出“視頻號營銷助手”解決方案,同時橫向打通微盟已有的企微助手、OneCRM、CDP+MA等產品,提升以“視頻號”爲載體的全鏈路營銷服務能力,爲各行業商家品牌打通從公域直播賣貨到私域用戶運營增長的營銷閉環。

2020年,爲了幫助商戶加快實現流量多元化進而加快全渠道數字化的進程,微盟制定了“大客化、國際化、生態化”三大核心战略。這三大核心战略構成微盟主要競爭來源。

但正如微盟集團董事會主席兼首席執行官孫濤勇所述,“隨着公司的發展,原來的系統已無法滿足未來的需求,同時公司從2019年進行大客化战略轉型,越來越多個性化需求提出,對於系統提出了更高的要求。”爲支撐公司更好的發展,WOS系統應運而生。

2022年10月27日,微盟WOS新商業操作系統正式發布。作爲中國企業服務領域首個面向去中心化時代的商業操作系統,爲“大客化、生態化、國際化”战略的落地提供堅實基礎。

聚焦在WOS對於“大客化、生態化、國際化”的战略意義。拿大客化來說,盡管大客戶付費能力強、生命力強、抗風險能力強、續費能力強、有更高的LTV,與此同時,大客戶的需求也更趨多樣化,個性化較強。

對此,微盟WOS秉持兩大底層技術理念,第一,“產品設計原子化,靈活匹配用戶需求”,第二,“節點組織自定義,適配架構動態調節”,通過產品服務ALL IN ONE,以此盡可能滿足大客戶的需求。

同樣,在生態化上,“生態开放”是微盟WOS的核心特徵之一。爲了更好地滿足企業在數字化過程中的各種個性化需求,微盟WOS融合微盟近10年服務商業領域的技術實踐和經驗沉澱,全面开放強大PaaS平台,構建生態化業務創新陣地。

財報顯示,2022年,微盟雲平台新增優質生態合作夥伴115家,上架應用及服務數同比增長155.6%,生態收入同比增長318.9%,微盟雲技術服務續費率達87.1%。截至2022 年底,微盟雲平台累計上架應用及服務2541 個,實現超1500 萬元的訂單收入。

過去一段時間內,ChatGPT熱度持續提升,加速AI應用落地和商業變現。《華西證券》進一步在研報中表示,AIGC有望賦能千行百業,目前已有雛形,有望走向SaaS未來。

對此,近期多家企服上市公司宣布在核心產品中整合AIGC技術,持續豐富相關技術在SaaS領域的應用場景。根據財報,2023年微盟將加大在AI、人工智能等技術的探索,整合AI在數字商業服務生態上的應用能力,持續加碼AI+零售,拓展AIGC在數字商業的應用場景,WOS系統也將扮演技術中樞的角色。

能夠看到,報告期內,微盟研發开支由2021年的7.75億增加5.7%至8.20元,佔營收比例也由上年39.4%提升至44.6%。這表明微盟在主導促進技術創新和產品升級,以此提高企業的競爭力和市場份額。

同樣,微盟也將加強與合作夥伴在AI技術上的生態合作。此前2023年2月,微盟宣布成爲百度文心一言生態合作夥伴。據悉,微盟SaaS產品和數字營銷服務將與文心一言的技術能力實現深度融合。

回望2022年,SaaS行業承壓前行,來到2023年,歷經考驗的SaaS廠商將會衝破黎明前的黑暗,开啓新一輪的劇本。站在SaaS行業的角度,此次財報實現韌性增長,是微盟穿越SaaS周期的明證。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:韌性增長,微盟穿越SaaS周期

地址:https://www.breakthing.com/post/51344.html