人類的悲喜並不相通,企業也是。

3月28日,貨拉拉,向港交所提交招股書。根據第三方數據,按2022年上半年閉環GTV(總交易金額)計,貨拉拉是全球最大的物流交易平台,市場份額43.5%。

而就在前一日,同城貨運第一股快狗打車發布了2022年度財報——實現營收7.73億元,經調整虧損淨額2.29億元。老對手貨拉拉在招股書列出多家競爭對手的數據,其中E公司疑似快狗打車,市場份額僅2.3%,還不到貨拉拉的一個零頭。

硬幣亦有另一面。此次衝擊港股,已經實現盈利的貨拉拉志在必得,但如何在絕對領先的同城賽道繼續深耕細作,以及在多方面試水的新賽道讓資本市場滿意,貨拉拉仍有很多坡要攀爬。

靴子落地,投資機構的寶貝衝擊港股

3月28日這天,屢以“持續關注資本市場,但並無具體上市計劃和上市時間表”來回復傳聞的貨拉拉遞交招股書,上市主體名稱爲“拉拉科技”(英文名Lalatech)。

招股書介紹,貨拉拉於2013年創立,成長於粵港澳大灣區,是一家從事同城和跨城貨運、企業版物流服務、搬家、零擔、汽車租售及車後市場服務的網絡貨運平台,旨在將公路貨運這一主要是线下交易的行業數字化。

在發展初期,雖然市場上面對的競爭對手主要是快狗打車這一家,但兩者之間也展开了激烈的廝殺,不過通過靈活的打法和持續的補貼战輸出,最終無力招架的快狗打車敗下陣來。

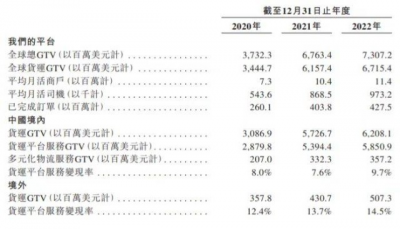

對於平台來說,誰掌握了司機和用戶,誰就掌握了市場。招股書顯示,貨拉拉已覆蓋全球11個市場超過400個城市。2020年、2021年、2022年貨拉拉平均月活商戶數分別爲730萬、1040萬、1140萬,2021年和2022年分別同比增加30%、10%;平均月活司機數量分別爲54.36萬、86.85萬、97.32萬,2021年和2022年分別同比增加37%、12%。

根據第三方統計資料,除市場份額遠超主要競爭對手外,以2022年平均月活用戶數量及全年履約訂單計,貨拉拉也在全世界的物流交易平台中排名第一。

由此,伴隨着市場的拓展,貨拉拉在近三年度實現了全球貨運訂單交易總額、營業收入的雙增長。2020年、2021年及2022年,貨拉拉的全球貨運的交易總額分別約爲34.45億美元、61.57億美元、67.15億美元。營收上,2020年、2021年及2022年,貨拉拉(包含其海外業務平台Lalamove)的營收分別爲5.29億美元、8.44億美元及10.36億美元,年均復合增長率爲39.9%。

盈利方面,2020年和2021年貨拉拉的經調整淨虧損分別爲1.55億美元和6.31億美元,而在2022年,貨拉拉實現了公司自成立以來,首次按經調整基准盈利,經調整淨利潤約爲0.53億美元。

絕對領先的市場份額,也讓貨拉拉獲得了一衆重量級資本的青睞。成立至今,貨拉拉完成了11輪總計26.62億美元的融資。IPO前高瓴持有貨拉拉9.67%的股份,爲最大機構投資方;紅杉中國、概念資本、順爲資本、清流資本和襄禾資本也是主要機構投資方。此外,騰訊、中國平安、美團等也是其股東。

不過,此前貨拉拉的IPO之路並非一帆風順。2021年3月,坊間傳出貨拉拉赴美IPO的消息,但是受滴滴事件的影響,和衆多赴美上市的企業一樣,貨拉拉急剎車。同年7月,貨拉拉被傳又計劃轉战香港上市。

國內新城开拓見頂,衆多巨頭殺入

盡管貨拉拉是互聯網同城物流的領頭羊,但這一細分賽道的滲透率還很低。根據第三方數據,中國同城貨運細分市場的在线滲透率預計將由2021年的4.0%增長至2027年的7.3%。這意味着,目前還有超過90%的市場空間。

但同時因爲准入門檻較低,這一賽道擠進了越來越多的競爭對手。除了去年上市的快狗打車外,2020年4月,滴滴成立滴滴貨運,殺入同城貨運;之後滿幫集團收購“省省回頭車”並改名爲“運滿滿”,也踏足同城貨運市場;2021年11月,美團推出了自己的貨運物流平台卓鹿;前不久,順豐控股在回答投資者是否有搬家服務時回應,“順豐快運的‘城市配送’爲順豐旗下高標准搬家、同城運貨、店配服務的產品”;而京東也提供類似服務。

數據上也能看到市場份額的相應變化。此前快狗打車赴港上市提交的招股書顯示,根據第三方數據,按2020年交易額計,快狗打車在內地同城貨運中的市場份額佔比爲5.5%,位列第二,排名第一的企業佔比54.7%。2021年,排名第一的企業市場份額爲52.8%,剛成立一年多的滴滴貨運拿下5.5%的市場份額,成爲第二,而快狗打車的市場份額只有3.2%。

這裏排名第一的企業,即貨拉拉。再對比其2022年上半年的市場份額,這表明貨拉拉的市場份額正被越來越多的實力派不斷蠶食。在招股書中貨拉拉也表示,“我們面臨來自正在开發自身物流交易平台的大型成熟科技公司的競爭”。

另一方面,在經歷了前些年的強勢擴張後,貨拉拉在中國內地可开拓的新城市已經趨近天花板。

貨拉拉對內地同城貨運的市場拓展始於一线城市,並在2018年基本完成一、二、三线城市覆蓋,2019年开始逐步向四五线城市拓展。根據其官網介紹,截至2022年12月,貨拉拉業務範圍已覆蓋360座中國內地城市,月活司機達68萬,月活用戶達950萬。對比此前數據,截至2021年10月,貨拉拉業務範圍覆蓋352座中國內地城市,月活司機和月活用戶數分別爲66萬、840萬;截至2020年9月,貨拉拉業務範圍覆蓋352座中國大陸城市,月活司機和月活用戶分別爲48萬,720萬。

這意味着,不光开拓城市的進度在變慢,在司機端和用戶端,平均月活數量的增速也开始放緩。尤其是司機端,2021-2022年一年多時間,月活司機僅增加了兩萬人。而貨拉拉已在招股書中表示,內地市場月活數據構成了全球月活數據的絕大部分。

而且值得注意的是,貨拉拉也曾多次遭遇信任危機。2021年2月,一23歲女生在貨拉拉車上跳窗身亡引發了社會各界關注;去年,因“惡意壓低運價”,多地貨拉拉司機選擇“罷工”抵制。由此貨拉拉也多次被交通部約談。但同時需要看到的是,這不僅僅是貨拉拉自身的問題,更是行業在高速發展過程中暴露出來的缺陷。而作爲一家一頭連着千萬計的用戶,一頭連着數十萬的司機的貨運巨頭,貨拉拉勢必承壓更大。

依靠平台开拓新業務,邊界在哪?

在同城貨運業務逐步走上頭部之後,貨拉拉依靠同城貨運服務積累和發展的商戶群以及技術基礎設施,還積極开拓第二增長曲线。

如跨城貨運服務,最初萌芽於2018年年底的客戶咨詢。面對這一需求,貨拉拉在華南的兩個城市开通跨城大車業務。借助同城貨運領域的優勢,2019年,貨拉拉將跨城業務擴張到華南四個城市。通過不斷地洞察和研究,在確認這種業務具備復制的可能性後,貨拉拉开始成立專項組。直到2020年,貨拉拉才正式將跨城大車貨運作爲獨立業務线發展。

招股書顯示,截至2022年12月31日,貨拉拉在中國內地提供跨城貨運服務,覆蓋逾210個城市。且這一業務自推出起至2022年12月31日,超過70%的首單商戶是使用同城貨運服務的現有商戶。

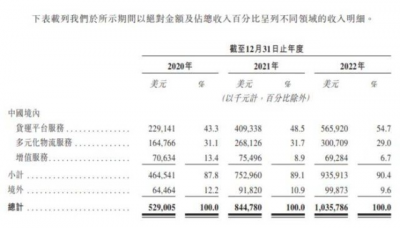

但並不是所有業務都如此理想。營收數據顯示,貨拉拉多元化物流服務佔比從2020年的31.1%下降至29%。增值服務則從2020年的13.4%降至6.7%,降幅達一半,絕對數額上也出現下滑。當然,其中或許也有疫情的影響。

據悉,貨拉拉希望通過上市募資,擬用於在未來3~5年驅動中國內地的核心業務的增長及擴充服務種類,包括擴充更多運營城市,滲透到更多具有未來增長潛力的二、三线城市;招攬更多大客戶,加速綜合企業服務增長;在鞏固東南亞市場的基礎上,加快在全球的業務擴張,提升拉美市場佔有率;進一步投資研發,以及用作營運資金和一般企業用途。

而新業務的开拓已經开始。就在提交招股書的前一天,貨拉拉宣布上线跑腿業務,上海和深圳成爲首站落地城市。在3月初,貨拉拉开放了跑腿騎手招募,並表示提供一對一不拼單的同城配送服務。爲吸引騎手注冊和搶單,貨拉拉表示在8月之前都免傭,同時推出多個跑單獎勵。

艾媒咨詢數據顯示,2021年中國跑腿經濟市場規模達131億元,預計2025年將達到664億元,2018-2025年的年復合增長率爲75.4%。目前跑腿服務的提供者主要分爲兩類,平台服務型爲綜合服務平台衍生出的跑腿服務,如美團跑腿、餓了么跑腿,借助平台商流及運力規模優勢提供服務;另外一類爲以閃送、順豐同城爲代表的單一服務型,主要通過自建運力提供服務。

目前來看,貨拉拉所提供的跑腿服務更像是後一種。但這一賽道已經有衆多競爭者,而且目前仍是一項燒錢的業務。其中最具代表性的就是達達和順豐。達達財報顯示,2022年全年淨虧損爲20.1億元,虧損原因在於總成本仍然高於營收;在2022年上半年,順豐同城的淨虧損爲1.44億元,虧損原因也在於營業成本較高。

不爲外界所熟知的是,在开闢跑腿業務之前,貨拉拉還曾試水網約車,推出“小拉出行”。 據《晚點 LatePost》,小拉出行上线初期,平台月活用戶一度達到200萬人次。但這背後是大量的燒錢,貨拉拉每周給司機、乘客的補貼和拉新成本就超過1億元。之後貨拉拉又決定暫時不开展網約車平台業務,以集中現有業務。

可以說,在打價格战和補貼战上,從起步之初到現在,貨拉拉已經身經百战。但若在开拓細分賽道上仍採取這一策略,強敵環伺之下,並不見得是一種明智的選擇。

同城貨運行業發展至今,競爭已經進入產品服務差異化和深耕運營的下半場,在物流行業數字化變革天花板仍遙不可及的現狀下,如何精耕細作吸引並留存住更多用戶,以及進一步完善和司機端的利益分配機制,或許才是貨拉拉更值得做的,也是更大的增長所在。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貨拉拉衝擊港股,不必急於在第二增長曲线找故事

地址:https://www.breakthing.com/post/51407.html