作者 | 吳雯

來源 | 投資家

靴子落地,貨拉拉啓動IPO按鈕。

投資家網獲悉,貨拉拉向港交所正式遞交招股說明書,申請主板上市,上市主體名爲拉拉科技控股有限公司(英文名:Lalatech),由高盛、美銀證券和摩根大通共同擔任保薦人。

不同於其他“流血”上市的同行,貨拉拉交出了一份不錯的成績單,其在IPO前夕首次實現盈利。但伴隨貨拉拉經營規模持續擴張,後續能否保持並提高盈利能力,還是一個未知數。

一

貨拉拉創立於2013年,成長於粵港澳大灣區,是一家從事同城/跨城貨運、企業版物流服務、搬家、零擔、汽車租售及車後市場服務的網絡貨運平台,旨在將公路貨運這一主要是线下交易的行業數字化。

區別於只是簡單顯示貨運需求及承運人與商戶聯系方式的信息發布平台,貨拉拉能夠促進端到端的貨運交易——從下單、定價、預付款、貨運匹配、訂單追蹤到付款結算及確認,即通過貨拉拉平台完成的交易均是閉環交易。

得益於在閉環交易過程中積累的豐富運營經驗,貨拉拉能夠不斷優化解決方案,並圍繞物流要素“人、車、貨、路”進行數智化建設,助力貨運行業的數字化變革,提升行業效率,成爲一家科技賦能、數據驅動的物流交易平台。

貨拉拉也將中國貨運交易平台拓展至海外,自成立以來堅持海內外雙线發展策略,在2014年進入中國內地的同時,也以Lalamove爲品牌同步开拓至東南亞、拉美等海外市場。目前,貨拉拉已在全球11個市場超過400個城市开展業務。

2022年,貨拉拉平台促成的已完成訂單達到4.27億,全球貨運GTV(總交易額)達67.15億美元。同期,貨拉拉平均月活商戶約1140萬,平均月活司機約100萬。招股書顯示,貨拉拉是2022年全球已完成訂單數量最大的物流交易平台、2022年全球平均月活商戶最大的物流交易平台。

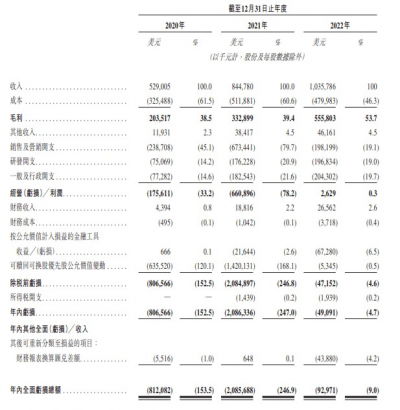

招股書顯示,2020年、2021年及2022年,貨拉拉(包含其海外業務平台Lalamove)的營收分別爲5.29億美元、8.45億美元、10.36億美元,復合年增長率爲39.9%;毛利分別爲2.04億美元、3.33億美元、5.56億美元;經營利潤分別爲-1.76億美元、-6.61億美元、262.9萬美元。

值得一提的是,在經過2020年和2021年經調整年內虧損1.55億美元和6.31億美元之後,2022年貨拉拉經調整年內利潤(非國際財務報告准則計量)爲5320萬美元,首次實現盈利。

對於經調整利潤首次實現盈利,貨拉拉表示,主要歸結於有效的變現策略、收入來源增加和經營效率的提升等。2020年和2021年的虧損主要是由於其在規模和地域擴張、用戶增長、產品創新等方面持續大額投資所致。

不過,貨拉拉未來能否保持盈利能力仍是未知數。招股書中表示,由於需要繼續投資激勵折扣促銷以維持平台參與者活躍度,擴張市場、增加研發开支等,未來未必能維持或提高盈利能力。

二

在貨拉拉衝擊IPO的背後,站着一位以“豪賭”著稱的創始人周勝馥。

周勝馥出生於廣東揭陽,3歲時跟隨家人移居至香港新界的臨時屋,當時的生活境況頗爲窘迫。在這種環境下長大的周勝馥,極度渴望改變自己的命運,因此在學業上非常刻苦。

1995年,周勝馥即將迎來香港的中學會考,參加這項考試的學生,成績達到一定的要求,可升入大學預科就讀。考生報考科目可選1-10科,通常學生只需報考6-8科即可。

爲證明自己,周勝馥宣言要成爲“十優會考狀元”。彼時,優質教育資源集中在香港島和九龍地區,大家都認爲即便出現“十優會考狀元”也是在名校,而非新界這種“窮地方”。

萬萬沒想到,周勝馥不僅報了10科,還拿下了全A成績,成爲新界有史以來第一個“十優會考狀元”。借着這項光環,周勝馥之後又被斯坦福大學錄取。人生第一場“賭局”,周勝馥直接改變了命運。

在斯坦福讀書時,周勝馥厭惡物理學的枯燥,轉而投身競爭更加激烈的經濟學,畢業後順利進入貝恩咨詢公司,擁有了一份年薪百萬的工作,成爲世人眼中的人生贏家。

一次偶然的機會,周勝馥接觸到德州撲克,從此一發不可收拾,直至沉迷其中無法自拔。當骨子裏的“賭性”被徹底喚醒,周勝馥選擇成爲一項職業選手,或者說是職業賭徒。

賭場上有個詞叫“All in”,就是押上全部籌碼,去進行一場豪賭。周勝馥就選擇了“All in”模式,甚至不惜辭掉年薪百萬的工作,全身心投入到德州撲克當中。

從業前三年,周勝馥並沒有賺到什么錢,但他利用自身名校經濟學畢業的優勢,不斷摸索總結賭桌上的規模,他的牌技也在日積月累中實現質的飛躍。

之後,在香港的賭桌上,周勝馥一個月就贏下近百萬港元,隨即轉战澳門賭場,不分晝夜地豪賭,數年間贏下了3000萬港元。人生第二場“豪賭”,周勝馥一舉實現了財富自由。

時間來到2009年,金融危機余波未平,房地產行業正處於低谷,這再次激發了周勝馥的“賭性”,他大膽抄底香港樓市,一口氣买下十幾套房產。伴隨經濟回暖,香港樓市水漲船高,人生第三場“豪賭”,周勝馥實現身家暴漲。

周勝馥曾直言:“只要有價值,都值得All in。”這是周勝馥的人生信條,也是貫穿其一生的行事准則,而周勝馥的下一個目標,是創建一家獨角獸企業。

當時最搶眼的行業是金融和房地產,但一向不走尋常路的周勝馥,卻選擇了一個大家意想不到的方向。2013年,周勝馥再次化身賭徒,賣掉了名下的十幾套房產,“All in”同城貨運,在香港成立Easy Van平台,這便是貨拉拉的前身。

三

貨拉拉的異軍突起,既離不开周勝馥“All in”其中的膽識與魄力,也離不开明星資本的一路扶持。

據招股書披露,自成立以來,貨拉拉已經完成了11輪融資,總融資額達到26.62億美元。貨拉拉的股東陣容十分豪華,高瓴、紅杉資本、順爲資本、清流資本、騰訊、美團、中國平安等均榜上有名。

2021年,貨拉拉完成由紅杉資本中國、高瓴投資領投的15億美元F輪融資,其投後估值達到100億美元,妥妥的獨角獸企業。

趕在IPO前夕,貨拉拉於2022年又完成了2.3億美元的G輪融資。以G輪融資披露的股價換算,最新一輪的融資將貨拉拉的估值推向130億美元(約合893億人民幣),成爲業內巨無霸。

此次IPO前,高瓴持股9.67%,紅杉資本持股9.11%,概念資本持股8.34%,順爲資本持股6.91%,清流資本持股6.77%,襄禾持股6.77%,Matpo Development持股1.26%。倘若貨拉拉順利上市,這些機構股東將和創始人周勝馥一起共享勝利果實。

不過,在貨拉拉衝擊IPO的道路上,還將面臨不少考驗。實際上,同城貨運賽道的資本故事並不好講,企業虧損是普遍現象。2022年,快狗打車趕在貨拉拉之前率先實現上市,摘得“同城貨運第一股”的頭銜,可謂出盡了風頭。

雖然頭頂光環,但快狗打車是“流血”上市,其2018年至2021年已連續虧損四年,累計虧損金額超過27億元。近日,快狗打車公布了上市後的首份財報,其未經審計的年內經調整虧損淨額(非國際財務報告准則計量)爲2.28億元,仍未走出虧損泥潭。

快狗打車曾在此前的招股書中坦言,公司預計至少截至2022年、2023年及2024年12月31日止年度將繼續產生虧損。眼下,貨拉拉雖然首次實現盈利,但其後續能否保持並提高盈利能力,還是一個未知數。

在貨拉拉的成長過程中,爭議如影隨形。2021年2月,“長沙一名23歲女生從貨拉拉跳車身亡”事件引發社會廣泛關注,並將貨拉拉推向輿論的風口浪尖。在最後的處理公告中,貨拉拉承認自身存在產品安全功能不完善、缺失安全預警、跟進速度緩慢等三大問題,並表示會進行整改。

而貨拉拉的一系列不當操作,也惹怒了司機群體。在黑貓投訴平台上,搜索“貨拉拉”出現多達27529條結果,其中大部分來自司機群體,投訴問題涉及“貨拉拉優先使用內部司機”、“途中發生事故無法接單被扣分”、“貨拉拉平台私自凍結司機账戶”等多個方面。

成爲會員司機可優先享受平台派單,但據媒體報道,貨拉拉會員費用一年漲3次,最高點甚至達到了3個月兩千元的費用。有司機痛苦表示:“跑了三個月,平均每個月的流水還沒有(車子)租金高。做貨拉拉真的是虧到白饅頭都喫不起!”

此外,貨拉拉還是監管部門約談的常客。例如,2021年4月,因定價不合理等問題,貨拉拉被交通運輸有關部門約談;2021年5月,因抽成比例過高等問題,貨拉拉被國家監管部門聯合約談;2022年1月,因上漲會員費、隨意調整計價規則等問題,貨拉拉等平台又被交通運輸部門約談。

貨拉拉不斷壓榨司機群體,除了改善盈利,還有不少新動作。就在遞表的前一天,貨拉拉宣布旗下跑腿業務在深圳、上海正式开放接單,打響進軍即時配送領域第一槍。而從以往經驗來看,同城跑腿是一項燒錢業務,在競爭激烈的跑腿賽道,貨拉拉想打开市場絕非易事。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高瓴紅杉聯手,投出一個900億巨無霸

地址:https://www.breakthing.com/post/51427.html