2022年剛开了個頭,物業股並購和上市的熱潮似乎再次卷土重來。

今年,由華潤萬象生活率先拉开了行業整合的帷幕,在1月公布了兩筆大型並購,標的涵蓋去年11月成功通過聆訊卻並未上市的中南物業,以及華潤將擬以不高於10.6億元的代價收購100%股權的禹洲物業。

在獨立IPO融資方面,繼1月7日龍湖集團宣布擬分拆龍湖智創生活於聯交所上市之後,位於山東省的魯商生活服務向聯交所提交招股書,再度吹響衝刺港股IPO的號角。

立足山東的區域性物管企業

種種跡象顯示,在監管層對房地產表態逐步出現呵護暖意,行業企穩回暖的當下,物管也开始迎來格局優化,重啓IPO也成了一些物管公司的不二選擇。2021年7月2日,魯商生活服務於港交所首次遞交招股書,在港交所“排隊”六個月後,上市申請轉爲“失效”,此次爲該公司的二次遞表。

了解到,魯商生活服務是一家於2006年成立,位於山東省的綜合物業管理服務提供商,爲房企魯商發展旗下物業公司,該公司的業務範圍已覆蓋山東省幾乎所有地級市,以及北京和哈爾濱部分區域。

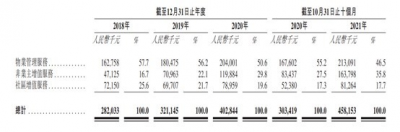

從財務情況來看,2018-2020年三年,魯商服務分別實現收入2.82億元、3.21億元與4.03億元,年復合增速達到19.5%;而2021前十個月實現收入4.58億元,較上年同期有51%的增幅。純利方面,2018-2020三年內以36.1%的復合年增長率從2450萬元增至4540萬元,並由截至2020前十個月的3550萬元進一步增長73.0%至2021年前十個月的6140萬元,增速堪稱非常迅猛。

就收入結構而言,魯商生活服務的物業組合涵蓋購物中心、商業步行街、住宅樓、寫字樓和酒店等多種業態。業務方面分爲物業管理服務、非業主增值服務以及社區增值服務,其中物業管理服務和非業主增值服務爲其主要收入來源。

透過招股書我們能夠清晰的看到,從原本的物業管理服務佔據近六成的收入,到而今非業主增值服務开始迎頭蓋上,從2018年的佔比16.7%到2021年前十個月的35.8%,魯商生活服務的收入結構發生了較大的優化和增長。

值得關注的是,伴隨着公司收入結構的調整,該公司的整體毛利率受各個業務线所得綜合收入的影響由2018年的16.4%增加至2019年的17.4%,再進一步增加至2020年的19.8%,而到了2021前十個月再度提升至25.7%。公司解釋稱,主要由於三條業務线各自的毛利率增加。

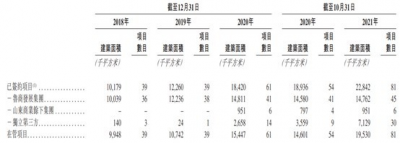

在管規模方面,截至2021年10月31日,魯商生活服務已籤約管理81個物業,覆蓋中國的12個城市,已籤約總建築面積超過2280萬平方米,在管總建築面積約積1950萬平方米。其中,公司74個已籤約物業(已籤約建築面積2050萬平方米)及74個在管物業(在管總建築面積約1690萬平方米)均位於山東省。按此計算,該公司86.7%的籤約面積都位於山東。

從收入角度來看,魯商生活服務來自山東省的物業管理服務的收入分別該公司2018-2020年以及2021年前十個月物業管理服務收入的約82.7%、82.0%、82.5%及80.9%,區域性質十分明顯。

較爲差異化的是,魯商生活服務已籤約物業包括住宅小區、寫字樓、商業綜合體、市政設施(例如城市道路)、公寓、學校、主題小鎮、醫院、銀行、產業園及航空基地物業。除爲住宅小區提供優質傳統物業管理服務外,公司不斷擴展服務範圍以多元化非住宅物業服務,並以優質服務加強綜合物業管理能力。此外,憑借該公司在山東市場的領先地位、具競爭力的價格和良好聲譽使其具備較強的議價能力。

業務开展高度依賴於母企

根據中指院的資料,山東省是中國人口最多、經濟最繁榮的省份之一,一直是並將繼續是魯商生活服務的战略發展重心。根據中指院的資料,於2020年,山東省的國內生產總值總量居中國各省第三位,且山東省的居民人均年可支配收入高於中國平均水平。

不難看出,魯商生活服務深深植根於山東省,其實也有着背靠大樹好乘涼的因素存在。

從股權方面來看,魯商生活服務由魯商發展直接控股。具體來看,魯商發展和魯商創新分別持有該公司股份的95.1%、4.9%,而魯商創新爲魯商發展公司的全資子公司。公开資料顯示,目前魯商發展52%的股權由山東商業所擁有,而山東商業由山東省國資委及一家大型國有企業山東國惠持股90%。

這也就不難解釋,魯商生活服務爲何與在A股上市的魯商發展(600223.SH)擁有着長期密切的持續战略關系。招股書顯示,截至2021年10月31日,公司的45個在管物業由魯商發展集團开發,在管總建築面積達1240萬平方米,佔在管總建築面積的63.6%。

2018-2020年及2021前十個月,公司來自魯商發展集團(作爲付費客戶)的收入分別爲5060萬元、7110萬元、1.17億元及1.4億元,分別佔其總收入的17.9%、22.2%、29.1%及30.5%。同期,公司向魯商發展集團开發的物業提供物業管理服務產生的收入分別爲1.61億元、1.78億元、1.98億元及1.85億元,分別佔提供物業管理服務產生的總收入的98.8%、98.7%、97.0%及87.0%,換言之,在公司決意上市的前幾年內大部分物管業務收入幾乎均來自於母企。

此外,魯商生活服務亦與山東商業集團維持密切和長期的關系。山東商業也是公司的控股股東,爲一家大型控股公司,在零售、醫療保健、金融、商業旅遊及酒店管理等領域具有廣泛的投資。

不過,在公司的未來規劃中,似乎不再拘泥於靠山喫山式的“獨美”,畢竟將收入押注在母企上,市場普遍會認爲企業的成長性存疑。因此,在招股書中,我們也能看到公司近年來發展獨立第三方的舉動,初見成效。然而,魯商生活服務一方面深受母企影響,目前仍然難以擺脫對魯商發展的依賴。

另一方面,經過數十年的發展,百強物管企業已加快服務創新及業務擴張。如今市場變得日益集中,中國物業管理行業的參與者正面臨日益激烈的市場競爭。大型物業管理公司積極改善其战略布局並加快擴張步伐以增加各自的市場份額及實現更好的經營業績,如此前提及華潤萬象以並購拓展物管版圖。行業內整合的趨勢越發明顯,與衆多龍頭競爭,第三方客戶群體拓展之路,或許並不會像魯商生活服務預計的那樣樂觀。

不過,魯商生活服務似乎依然對前路充滿信心:“我們相信,在山東省的領先市場地位,以及我們爲客戶提供優質且多元化服務的持續努力已爲我們在往績記錄期間內的快速增長作出貢獻,並將繼續爲我們未來的增長鋪平道路。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|不滿足於“靠山喫山”,魯商生活服務衝刺港股IPO

地址:https://www.breakthing.com/post/516.html