#美聯儲宣布加息25個基點#

#瑞銀30億瑞郎拿下瑞信#

#劉彥春:A股估值回升遠沒到位#

近一段時間,A股、港股、美股等權益資產表現優秀,主流商品中的多數品種也表現不俗。再看海外經濟,銀行危機爆發,歐美通脹距離政策目標依然還有較大差距,美聯儲加息也尚未停止。若不是黃金在近期大幅反彈,只看大類資產表現,誰能想到我們還處在銀行危機爆發、歐美衰退預期高企的宏觀背景裏。

最近兩周全球主要大類資產表現;資料來源:銀河證券,36氪

A股也在近兩周的表現也還可以,而在經濟方面,高層表示3月的經濟表現好於之前兩個月,3月的制造業PMI依然處於擴張區間,但景氣度較2月份有所回落,市場對經濟修復的現實與預期存在分歧。

所以,近期權益、商品等風險資產的表現似乎與宏觀經濟脫節。那么,以大類資產的維度,風險資產之所以能在近期取得不錯收益,其中核心的交易邏輯是什么?

01.海外市場在如何交易美聯儲的貨幣政策?

近期影響海外市場的幾個重大事件,首先是海外銀行危機風波不斷,前有以硅谷銀行爲代表的美國中小銀行破產,很快瑞信又暴雷了,在瑞銀收購瑞信暫時了結了這一風險事件後,德銀CDS的突然飆升導致了德銀股價暴跌,市場情緒悲觀,歐美銀行板塊持續承壓。

貨幣政策方面,3月23日,美聯儲議息會議宣布加息25個基點,上調基准利率至4.75~5%區間,點陣圖暗示未來還要加息一次,而且今年不會降息。值得關注的是,本次議息會議提到了平衡通脹與金融風險,市場對本次會議的解讀幾乎一致認爲立場偏鴿。

從海外市場的近一段時間的表現來看,在總量層面,市場交易的核心邏輯主要在於流動性和貨幣政策的邊際變化。

無論是美國中小銀行破產,還是瑞信暴雷等事件,本質上都是加息周期中流動性收緊導致的金融風險暴露。所以,爲防止風險外溢,美聯儲向存款機構提供貸款,以緩解短期的流動性壓力。在加息縮表的背景下,當這些救助性貸款放出後,則體現爲美聯儲的資產增加了,因此“被動擴表”成爲了當下資本市場的一大熱詞!

然而,這與之前美聯儲通過購买金融資產的QE完全不是一回事兒,既然是“被動擴表”,自然不能表示美聯儲的貨幣政策發生實質轉向。但是,當“被動擴表”發生在加息尾聲時,市場對這個動作就有了更多聯想。

再看本輪聯儲整體的加息節奏,經歷了22年的快速加息,隨着基准利率的推高,當美國通脹拐點在22年中基本確立,市場一副“苦加息久矣”,开始博弈加息尾聲將近的預期,驅動納指在22年6~8月間有過一輪反彈。但是由於預期的過早注入,隨着加息的持續,納指很快又進入了新一輪的暴跌模式。

納斯達克指數表現;資料來源:wind,36氪

進入2023年,隨着美國通脹的下行,市場再一次开始交易加息尾聲將近,甚至开始預期降息。近期的銀行風險事件對於海外流動性的擾動卻又十分明顯,海外核心流動性指標FRA-OIS利差在銀行危機爆發時快速走闊,表明市場流動性快速收緊,同時風險偏好快速下降,而且從程度上看,銀行危機在近3年來的影響僅次於2020年的疫情。

從時間節點來看,銀行危機爆發於美聯儲議息會議之前,雖然在一定程度上影響到了市場情緒與風險偏好,但基於市場交易加息尾聲將近和降息預期的邏輯,市場更希望銀行危機能夠撬動美聯儲的貨幣政策,通過平衡金融穩定與通脹,能夠盡早的結束加息,甚至在今年开始降息,而瑞信股價暴跌,銀行板塊承壓多少有點市場逼宮的意思。

所以,在3月23日議息會議之前,預期3月停止加息的投資者不在少數。盡管3月的加息還是如期發生了,但議息會議所釋放的鴿派言論,結合近期的“被動擴表”,市場對於交易美聯儲貨幣政策的邊際變化依然十分積極。不得不說,海外市場對於降息預期依然非常兇猛,不少大佬對此也提升了風險,但是大量的投資者似乎都只看重眼前的利益。

近期,權益市場和商品市場的優異表現就證明了這一觀點。而黃金在近期的大漲,一方面是銀行危機後的避險情緒驅動;另一方面,黃金作爲商品,也有博弈美聯儲貨幣政策的意思。回溯黃金的歷史表現,從加息結束到進入降息周期,黃金通常都是優質資產。

02.國內市場:“強預期”與“弱現實”的糾纏

從22年11月到23年1月,A股在經歷了連續3個月的反彈後,整體進入了震蕩調整的行情。由於周期錯位,相比於海外在交易層面不停的博弈貨幣政策的邊際變化,我們目前更多的是在交易經濟復蘇的好預期,這一邏輯已經反映在之前那3個月的連續反彈裏。

當資產價格反彈的到一定的程度,發現基本面還沒跟上,市場對好預期的信心就很難持續下去,故而導致了大A在2、3間的連續調整。而A股大盤調整的核心原因,除了基本面兌現的滯後外,再就是對於目前復蘇的體感似乎並不太好。

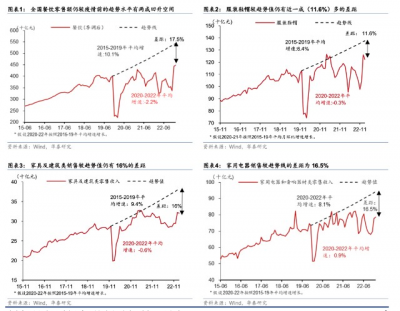

從華泰證券這四張圖可以看出,全面放开後,盡管高頻數據、月度的經濟、金融數據都顯示經濟確實在持續復蘇,但是部分行業當下的增長程度與疫情前的趨勢线相比還有一定差距,這就解釋了爲什么目前的經濟復蘇體感不好。

所以,此刻要明確一個基本點,今年的經濟復蘇是弱復蘇,那么反映在預期管理上:對經濟向上的趨勢要保持樂觀,但對其復蘇的程度與節奏仍要保持謹慎。目前A股整體的調整,正是“強預期”與“弱現實”的糾纏。

我國的寬貨幣還在持續,3月17日央行宣布降准0.25pct,3月27日降准兌現。宏觀數據方面,3月的制造業/非制造業PMI分別錄得51.9%和58.2%,均超彭博一致預期,其中非制造業的PMI表現更好一些。

3月非制造業PMI表現的更好,在一定程度上契合我們在年初的觀點:看好今年的經濟復蘇,核心的抓手是消費。而貨幣政策目前看似乎對市場的影響有些鈍化,未來隨着寬貨幣組合拳的持續出擊,再配合經濟復蘇的兌現,在未來對市場預期可能會有意想不到的正向影響。

再看近期A股TMT板塊的異軍突起,已然成爲了承托大盤的核心力量。然而,目前對於AI、大語言模型等概念,更多的是炒預期、炒未來。即便TMT板塊成爲今年的交易主线,但在經濟弱復蘇的背景裏,受限於A股整體的預期影響,目前大熱的TMT板塊在未來的波動可能未必會小。

*免責聲明:

本文內容僅代表作者看法。

市場有風險,投資需謹慎。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。我們無意爲交易各方提供承銷服務或任何需持有特定資質或牌照方可從事的服務。

作者 | 黃繹達

編輯 | 鄭懷舟

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:最近資本市場都在交易什么?丨智氪VIP

地址:https://www.breakthing.com/post/51815.html