對於雲計算廠商而言,生成式AI和大模型帶來的市場是巨大的,整個市場裏的大量資金,最終都流向了雲基礎設施公司。

隨着ChatGPT帶火的新一輪投資浪潮,拿到大量風投資金的初創公司們都在訓練自家的大模型,有些公司甚至會將高達80%-90%的投入花在雲計算廠商身上,而許多已經上市的大型科技公司,每年在模型訓練上的花費更是高達數億美元。

不過,雖然AIGC引爆了這一輪科技浪潮,各種新型應用也非常酷炫,但开發相關應用的公司往往還在用戶留存率、產品差異化方面苦苦掙扎,而大多數模型提供商,也尚未實現大規模的營業收入。換句話說,創造最大價值的公司並沒有獲得大部分價值,反而是雲服務提供商成爲迄今爲止的最大贏家,賺到了該領域的大部分資金。未來,這些雲計算廠商會朝着哪些方向發展,生成式AI又會如何重塑雲計算廠商的格局與商業模式,值得所有人深思。

ChatGPT讓“賣水人”又贏了一次

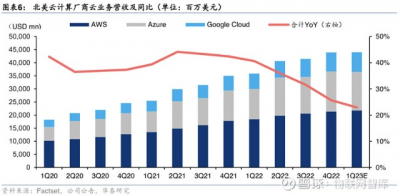

根據Factset的統計,大約從2021年Q2开始,北美幾大雲計算廠商的雲業務營收及同比就开始出現下滑趨勢,到今年Q1時,亞馬遜、谷歌、微軟、蘋果、Meta這五家的資本开支將出現4.13%的環比下降,同比增速較2022年下降15.24%。

無獨有偶,TrendForce也在今年2月時發布預警,稱Meta、微軟、谷歌、亞馬遜這四家雲廠商的服務器採購量可能從年增長6.9%放緩至4.4%,將拖累今年全球服務器出貨量的增長率下滑至1.87%。

不過,僅僅過去一個月,這些預測和預警爲雲計算行業帶來的陰霾似乎已經散去,因爲3月份密集發布的各種大模型和相關應用,使得雲計算廠商成爲最大的受益者之一。

根據投資機構A16Z的預測,开發AIGC相關應用程序的公司將約20%-40%的年收入用於模型推理和微調,這部分費用通常直接支付給雲計算服務提供商以獲取訓練所用的算力,或者將費用支付給第三方模型提供商,而其最終也將有大約一半會流向雲廠商。由此可以推測,生成式AI總營收的10%-20%將流向雲服務提供商。

在過去的半個多月的時間裏,我們不僅看到了GPT-4在文字之外的圖像和編程等領域的能力,也見證了微軟發布的Copilot爲生產力帶來的巨大革新,更充分體會到了ChatGPT與各種插件結合後將會對未來產生怎樣的衝擊。

在這些大模型應用背後,都需要強大的算力和海量訓練數據來進行支撐。根據此前OpenAI發布的研究報告,自2012年起,大模型訓練所需要的算力每隔3-4個月便會翻一倍,整體呈現出指數上漲的趨勢。從2012年-2018年,訓練AIGC模型所耗費的算力更是增長約30萬倍,而相比之下,摩爾定律在同樣的時間裏只有7倍的增長。據了解,微軟爲OpenAI專門設計了一個包含10000塊Nvidia V100 GPU的分布式集群來進行GPT-3的訓練,訓練完成共耗費30天,完整的訓練成本達到466萬美元/次。而除了模型訓練以外,用戶與產品的互動同樣也需要算力來支撐,僅在今年1月,ChatGPT官網的總訪問量就高達6.16億次,而每次用戶與ChatGPT互動產生的算力雲服務成本約爲0.01美元,若使用數據中心來支撐ChatGPT的運行,則雲基礎設施的投入將以百億來計算。

從2019年开始,微軟就开始向OpenAI投錢,第一次就投了10億美元,2020年時還和OpenAI談妥了GPT-3的獨家授權,2021年就就專門爲OpenAI構建了自己的超算能力。今年一月,微軟宣布Azure OpenAI服務全面上市,通過該服務可以訪問OpenAI开發的AI模型。而微軟提供的這些工程能力和雲計算能力,足以確保OpenAI在一定時間內繼續保持領先優勢,如果未來任何一個競爭對手想要超越OpenAI,在這些方面上都要加倍付出,甚至要在短時間內突破才有可能實現超越。

目前,除了OpenAI和微軟雲計算進行了深度綁定之外,谷歌也已向人工智能初創公司Anthropic投資近4億美元,其創始團隊來自於OpenAI的離職員工,當前正在測試ChatGPT的競品。據了解,Anthropic將在底層使用谷歌提供的雲計算服務。未來,隨着越來越多的新型應用通過大模型構建,距離雲計算廠商獲得大規模的收入可能並不遙遠,而這也將是雲計算廠商新的“支柱貢獻”所在。

國內雲計算廠商重新切分蛋糕

在十幾年前,雲計算在國內還是一個天方夜譚的存在,行業大佬們都認爲要過百年才能成功,李彥宏還在早期公开表示,“雲計算沒有新東西,只是新瓶裝舊酒”。但在2007年時,現在的阿裏巴巴技術委員會主席王堅第一次見到了馬雲,當時的阿裏已有很大的一片天地,王堅卻對馬雲說:“如果阿裏還不掌握技術,未來將不會有它的身影。”馬雲認真思考了他的話,王堅接着給馬雲仔細分析了阿裏巴巴在數據存儲和處理方面的問題,闡述了大數據和雲計算在未來的影響力,馬雲聽完被徹底徵服了。

雖然受到了多年的質疑,但王堅堅持自主研發雲計算爲阿裏帶來了巨大回報,也爲中國雲計算未來的發展奠定了基礎。如今,雲計算從不被看好,到逐漸走進國內的各大項目中,愈發得到認可。雲計算也已經發展成爲中國堅實的科技基礎,並不斷爲全球數字化轉型提供先進的計算能力。根據Gartner數據,阿裏雲在全球市場份額排名第三,在不到十年的時間裏,營收增長了百倍,與亞馬遜和微軟形成了雲計算的3A模式,同時,中國也僅次於美國,在計算能力指數方面排名世界第二。

根據Canalys數據顯示,去年中國雲計算市場同比增長10%,前四大雲計算廠商阿裏雲、華爲雲、騰訊雲和百度智能雲,合計增長9%,佔雲服務客戶支出總額的79%。其中,阿裏雲2022年營收776億元,同比增長7.2%;華爲雲以19%的市場份額排名第二,年增長13%;騰訊雲排名第三,市場份額爲16%;百度智能雲佔據中國雲計算市場9%的份額,同比增長11%。

值得注意的是,國內三大運營商的公有雲業務去年增速均超100%,遠超行業平均水平,並且天翼雲、移動雲的體量也正在迅速接近頭部雲廠商。雖然在雲計算上半場,受益於消費互聯網帶來的紅利,互聯網大廠成爲國內雲賽道的引領者,僅阿裏雲一家就幾乎拿下半壁江山,但隨着產業互聯網時代的到來,以及ChatGPT等AIGC產品對於算力的需求,運營商雲等後來者也迎來了同台競爭的機會。

上周,意大利數據保護機構對OpenAI公司非法收集用戶信息展开調查,宣布禁止使用ChatGPT,並限制OpenAI處理意大利用戶信息。此外,在三星引入ChatGPT後的20天裏,就發生了三起內部機密資料泄露的意外事故,涉及半導體設備測量資料、產品良率等內容,據傳已經被存入ChatGPT的數據庫中,可能會進一步泄漏給更多人。三星表示,爲了避免這種情況再次發生,他們已經告知員工謹慎使用ChatGPT。如果後面仍發生類似事故,將考慮禁止在公司內網上使用ChatGPT。

出於數據安全方面的考慮,未來國內類ChatGPT產品在底層選擇哪家雲廠商也變得更加重要。在此背景下,三大運營商擁有“國家隊”“央企雲”背景,在“自主可信,安全可控”的趨勢下,會優先獲得政企客戶的信任,同時也爲其雲生態建設奠定基礎。而且隨着東數西算和國家雲的正式上线和鋪开,運營商在雲服務行業的市場地位將更加突出,國內雲計算市場的這塊蛋糕或許將被重新切分。

ChatGPT改變了雲計算的商業模式

從技術角度來看,AI推理能力的API化也已經是一種標准做法,如在雲上部署一個推理服務器,讓用戶可以非常快速地獲得圖像語音內容,這種模式在雲計算發展的歷史上已經被證明是完全可行的。因此,類比來說,區別於傳統雲計算平台提供算力、存儲等資源,未來擁有大模型的雲廠商還可以基於大模型來开發應用。李彥宏也在不久前接受採訪時拋出過類似的觀點,未來企業在購买雲計算的時候不看底層算力,而是看大模型的優劣。當前,國內互聯網廠商如百度、阿裏、騰訊、字節、京東、360等,都在密集宣布大模型技術進展及類ChatGPT項目計劃,它們不僅在雲計算方面有較強的實力,相比於運營商雲來說,還可以爲客戶提供較強的大模型,讓客戶可以將定制的大模型驅動的產品直接整合到自己的程序與服務當中。

簡單來說,ChatGPT等產品是一個超級工具,能夠連接和利用雲廠商提供的底層資源,將資源變成產品,直接提供給企業。ChatGPT等生成式AI背後的大模型,首次對算力展現出了極高的要求,任何想要在大模型領域分一杯羹的企業,都避不开其背後的雲資源。並且,在GPT-4突然發布以及ChatGPT开放插件功能後,各國都將會迎來AIGC應用的井噴,這種數量級的增長必然會引流到雲計算平台,最後轉化爲真金白銀。

據外媒報道,除了已經公开的合作,還有一衆生成式AI相關的公司,在和雲計算巨頭們商談合作和結盟事宜。百度集團副總裁袁佛玉也在公开活動中表示,百度新一代大語言模型、生成式AI產品文心一言,將根本性地改變雲計算市場遊戲規則。因爲大模型和生成式AI的突破,全球性“AI再造”已經拉开序幕,跟不上的企業將徹底失去未來的競爭力。

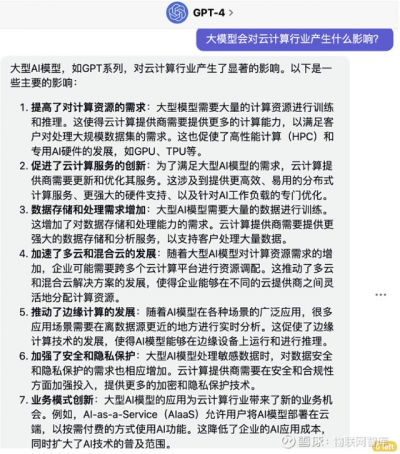

最後,當我們嘗試在ChatGPT上使用GPT-4版本提問“大模型會對雲計算行業產生什么影響”時,它給出的答案如下:

$百度集團-SW(HK|09888)$$騰訊控股(HK|00700)$$阿裏巴巴-SW(HK|09988)$#“文心一言”發布,百度投資價值幾何?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:GPT“狂飆”,雲計算廠商“狂笑”?

地址:https://www.breakthing.com/post/51838.html