關於網格、定投、套利等一些臨時策略內容會在傻饅大天才上發,屆時會再分享些平時在做轉債的相關數據和分析,具體情況會根據自己的時間做安排。小夥伴們記得標星關注。

文章來源:傻饅大天才

......

1

北森控股:

基本概況:

基石無

公司簡介:

公司是中國最大的雲端人力資本管理(HCM)解決方案提供商,中國更廣闊的數字化HCM市場中,按照2021年收入計算,公司在超過500名市場參與者中位列第三,市場份額爲3.4%。

公司的平台iTalentX爲企業提供雲原生SaaS產品,以幫助企業高效地招聘、測評、管理、發展及留用人才,是業內首個也是唯一一個提供全套雲端應用的平台,涵蓋企業在員工全生命周期的HCM需求。

公司專注於服務大中型企業,截至目前公司的客戶群有4900多家企業,涵蓋科技、房地產、金融服務以及汽車及制造行業的絕大部分前十企業。此外,《財富》中國500強中超過70%是公司的客戶。

行業概況:

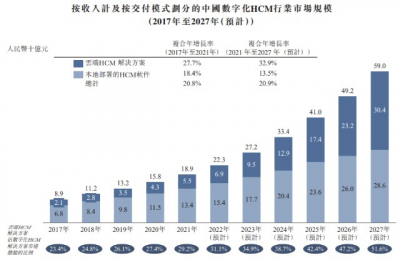

中國HCM市場是全球最大的HCM市場之一,2021年的市場規模爲人民幣6608億元,預期2027年將增至16259億元,2021至2027年的復合年增長率爲16.2%。

以雲端HCM解決方案市場規模除以整個HCM市場規模計算,2021年雲端HCM解決方案在中國HCM市場中的滲透率僅爲0.8%,而美國則爲6.9%,這表明雲端HCM解決方案提供商有繼續搶佔市場份額的巨大機會。

2021年至2027年中國雲端HCM解決方案市場預計將以32.9%的復合年增長率增長,是本地部署的HCM軟件復合年增長率13.5%的兩倍多。

預期雲端HCM解決方案的市場份額將超出本地部署的HCM軟件的市場份額,並於2027年達到51.6%。

財務數據:

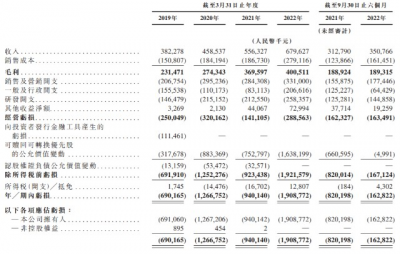

近年來,公司取得可觀的業務及財務增長,收入總額由截至2019年3月31日止的人民幣3.82億元增加至截至2020年3月31日止的4.58億元及截至2021年3月31日止的5.56億元;

並進一步增加至截至2022年3月31日止的6.79億元,並由截至2021年9月30日止的3.12億元增加至截至2022年9月30日止的3.5億元。

截至2019年、2020年、2021年及2022年3月31日止財年以及截至2022年9月30日,公司的毛利率分別爲60.6%、59.8%、66.4%、58.9%及54%。

公司競爭優勢:

1、中國雲端HCM解決方案市場的領導者;

2、人力資本管理服務的首選品牌;

3、中國首家亦是唯一一家一體化雲端HCM解決方案提供商;

4、專有的人才管理技術及寬泛的行業洞察力。

風險因素:

1、公司所參與的市場競爭激烈;

2、公司過往曾產生淨虧損,且公司日後可能無法實現盈利;

3、倘若公司的安全措施遭破壞或有人以其他未經授權的方式訪問客戶數據,公司可能會承擔重大責任。

首次公开發售前投資:

公司在首次公开發售前進行了多輪融資,於2021年4月最後一輪融資後估值18.6億美元(約146億港元)。

中籤率預估:

公开發行總計80.44萬股,每手200股,公开發行總計4022手,當前超購7.73倍,假設4000人申購,一手中籤率30%。

綜合評估:

公司是中國最大的雲端人力資本管理(HCM)解決方案提供商,曾於2016年在新三板上市,2018年自愿在新三板摘牌。

近年公司營收逐年遞增,但歷年都處於淨虧損狀態,2019-2022年的虧損率分別爲72.8%、54.9%、21.8%、24.1%,逐步收窄。

從HCM解決方案市場行業來說,預測未來市場規模將進一步擴大,將以32.9%的復合年增長率增長。

公司於2021年融資後估值約146億港元,目前IPO發行估值212億,2年左右增長了45%。公司市銷率3.1,而當前軟件服務行業市銷率2.3左右。

個人操作:從市銷率和公司基本面看比較一般吧,中籤率不高,看在募集資金只有2個多億的份上了2戶,大摩最近相對還算給力,請繼續保持。

風險提示:以上觀點僅爲個人看法,所涉標的不作推薦,投資有風險,入市需謹慎。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:北森控股申購分析

地址:https://www.breakthing.com/post/51894.html