恆生指數經過2022年11月以來的反彈,漲幅近40%,那么:

1.如何看待恆生指數當前的估值水平?

2.未來港股行情和投資機會如何展望?

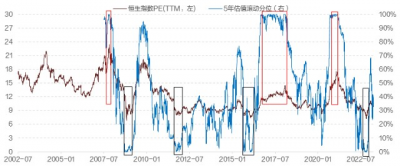

一、恆生指數PE估值仍低於歷史均值

1.過去二十年,恆生指數PE TTM(滾動市盈率)在6.8-23.4倍之間波動,均值12.6倍,而當前PE爲10倍。

2.以5年估值滾動分位來看,當其觸及100%時,估值在衝頂;當其觸及0%時,估值底部。

3.2022年4季度,恆生指數PE5年估值滾動分位觸及0%後,隨指數反彈回升至當前的36%。

圖1:恆生指數PE估值10倍,仍低於歷史均值;當前5年估值滾動分位爲36%

數據來源:wind,招商證券財富管理部

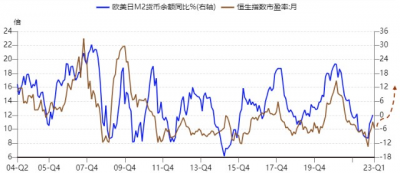

二、恆指PE將隨歐美日M2增速回升

1.香港貨幣政策與美國聯動,香港爲國際金融中心,資本自由流動,但貨幣政策缺乏自主。

2.過去十八年,恆生指數估值以區間波動爲主,節奏與歐美日M2同比增速的升降高度相關。

3.隨着歐美日央行貨幣政策邊際寬松,歐美日M2增速將趨勢回升,推動港股估值上行。

圖2:隨着歐美日央行貨幣政策邊際寬松,歐美日M2增速將趨勢回升,推動港股估值上行

數據來源:wind,招商證券財富管理部

三、港股盈利增速將隨經濟周期回升

1.過去二十年,香港經濟增速和內地經濟增速相關性越來越高,經濟周期波動高度同步。

2.香港和內地經濟於2022年四季度探底後,2023年將震蕩回升,港股上市公司盈利同步改善。

3.經濟和盈利增速是股市首要決定因子,疊加全球流動性邊際改善,港股雙擊回升可期。

圖3:香港和內地經濟於2022年四季度探底後,2023年將震蕩回升,港股上市公司盈利同步改善

數據來源:wind,招商證券財富管理部

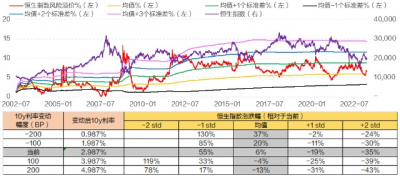

四、恆指風險溢價未來受益利率下行

1.過去二十年,恆生指數風險溢價總體在歷史均值-1個標准差到均值+3個標准差間波動。

2.自2022年11月恆指反彈以來,其風險溢價從高於均值+1個標准差快速降至均值附近。

3.本輪加息香港10年期債券利率從0.4%升至4.2%,未來利率下行,指數仍有回升空間。

圖4:本輪加息香港10年期債券利率從0.4%升至4.2%,未來利率下行,指數仍有回升空間

數據來源:wind,招商證券財富管理部

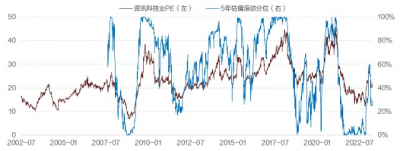

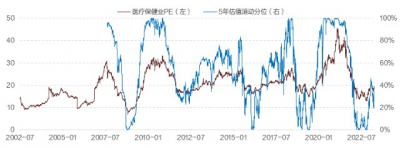

五、港股科技和醫療保健仍值得關注

1.過去二十年,港股資訊科技和醫療保健行業的PE估值主要在10倍-40倍之間波動。

2.當行業PE5年估值滾動分位觸及100%時,估值衝頂;當其下行觸及0%時,估值見底。

3.當前資訊科技估值分位29%,醫療保健37%,行業景氣度均回升,估值有提升空間。

圖5:當前資訊科技估值分位29%,醫療保健37%,行業景氣度均回升,估值有提升空間

數據來源:wind,招商證券財富管理部

風險因素:

香港和內地經濟復蘇低於預期,國際貨幣寬松力度低於預期。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:港股,還香嗎?

地址:https://www.breakthing.com/post/51906.html