銷售不及預期,龍湖集團的風險正在累積

2年前

銷售不及預期,龍湖集團的風險正在累積

往年年會排面最足的房地產企業今年开始縮衣節食了,據說多個房企已經節儉到取消下午茶、打印紙兩面用的地步,龍湖集團一位老員工表示:“能省就省吧,儀式性可有可無的事情今後會從簡處理。”

龍湖集團上市以來的業績可以用“穩健”兩個字來形容,2021年上半年,龍湖集團實現營業收入606.15億元,歸母淨利潤74.19億元,同比均有所提高。另外,截至上半年末,龍湖的平均融資成本爲4.21%,創下了歷史新低。

數據來源:同花順ifind

數據來源:同花順ifind

央行聯合住建部發布的“三道紅线”方面,龍湖集團剔除預收款的資產負債率爲68.3%,淨負債率爲46%,現金短債比爲5.48,“三道紅线”全部達標,屬於綠檔房企。 似乎各種關鍵指標都在顯示龍湖的經營狀況穩中向好,然而,另外有些指標卻因“好的過頭”而格外引人注目,那就是利息費用。 衆所周知,房地產作爲資金驅動型行業,通常伴有龐大的負債規模,而這些錢並不是天上掉下來的,需要房地產企業背負沉重的利息代價。可以說,所有房地產企業暴的雷都是從無力償還債務开始的。 2021年上半年,龍湖集團的利息費用僅爲8000萬,即便加上資本化部分的利息,也只有1.5億元左右。對於一個市值近3000億元,營收規模近2000億的大型房企來說,這種程度的利息費用簡直不可思議。 要知道,同期融創的利息費用加上資本化利息合計高達130億元,即便是市值不到70億,營收規模只有500多億的佳兆業,同期的利息开支也超59億。 那么龍湖是怎么做到的呢?只有一種可能,就是有息負債未全部體現在資產負債表當中。

表外融資是房地產企業的常規操作,目的就是將債務隱性化、優化財務指標,給投資者創造“繁榮”的假象。 通常來說,房企表外融資有五種常見的方法:方法一是通過非並表公司進行融資;方法二和三分別是通過合並報表範圍內/外的公司進行明股實債融資;方法四是通過發行各類ABS減少有息負債或進行出表;方法五是表內應付款類科目內的債務性資金。 龍湖常用的是方法四,即通過發行各類ABS減少有息負債或進行出表。 ABS即資產證券化,相較於信用債而言,其會計處理更加靈活,且項目多以私募方式發行,因此需要披露的信息並不多。房企所涉ABS類型主要包括供應鏈、購房尾款、物業費、CMBS和類REITs。 供應鏈ABS以房企應付账款爲基礎資產,採用“1+N”反向保理模式。在上遊供應商和下遊地產公司之間多出一個保理商,這個保理商起什么作用呢?假設現在供應商對地產公司有個100塊的應收账款,但是有半年的账期,爲了快速拿到現金,供應商將這100塊的債權以95塊賣給保理商,然後保理商再以96元或更高的價格將該債權打包發行ABS,ABS發行一年後,由地產公司償還本息100元或更高。 購房尾款ABS是將商品房購房尾款產生的應收账款篩選打包,出售給特殊目的載體並發現資產證券化的方式,緩解資金回籠壓力。 物業費ABS的底層資產是物業公司享有的物業合同債權;CMBS(商業房地產抵押貸款支持證券)以寫字樓、商場、酒店等商業地產爲底層標的物業,以標的物業抵押貸款債權爲基礎資產發行資產支持證券,標的物業未來運營收入爲償還貸款本息的主要資金來源;類REITs是以私募基金份額爲基礎資產,以運營收入和物業增值爲現金流來源,專項計劃通過特有私募基金全部份額而間接擁有項目公司股權及物業所有權。 在會計處理上,供應鏈ABS多記在“應付账款”、“其他應付款”等應付類科目;購房尾款ABS多記在“應付債券”、“長期應付款”、“其他流動負債”、“應收貿易款項”等科目;物業費ABS、CMBS、類REITs主要記在“應付債券”、“長期借款”、“長期應付款”、“其他流動負債”、“資產支持證券所得款項”等科目。 龍湖絕對是國內的ABS“大戶”,截至2021年8月31日,龍湖ABS存續規模達357.75億元,其中CMBS爲72.89億元,在國內排名第二,僅次於萬科。正是由於發行大量的ABS,龍湖才能夠將部分有息負債隱藏起來,給投資者帶來極低利息开支的表象。 雖然ABS產品作爲創新型融資方式,能夠起到拓寬融資渠道、降低融資成本的作用,但是這種表外融資方式由於信息不對稱同時也在累積風險,對投資者造成誤導,從而高估企業的償債能力。

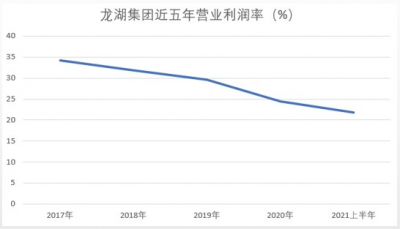

數百億ABS的發行,不僅有助於龍湖隱藏有息負債,還能保證企業長年保持“綠檔”身份,只是這個“綠檔”有人爲修飾的成分在其中。 “綠檔”身份下,容易讓人忽視一些“不健康”的變化。最近兩年房地產一直處在宏觀調控的背景下,各家房企使出渾身解數來降低負債水平,而龍湖的債務規模卻不降反升,而且是大幅增長。 截至2021年6月底,龍湖的負債水平由2020年底的5724.35億元攀升至6727.94億元,足足增加超1000億元,其中,應計費用及其他應付款從531.39億元增加至628.83億元;流動負債特殊科目從1823.91億元增加至2408.78億元;長期借款從1490.29億元增加至1736.82億元。整體資產負債率達77.03%,比年初增長了2.22個百分點。 另一邊,龍湖的營業利潤率已經連續下降六年,從2017年的34.25%降至2020年的24.43%,到2021年半年末,再度下滑至21.73%,創下了近十年來的新低。

數據來源:同花順ifind 龍湖多年來的穩健業績表現,以及“綠檔”身份給投資者一種安逸的感覺,然而,2021的年度經營狀況給投資者敲響了警鐘,投資者不得不重新審視龍湖的基本面情況,並時刻牢記龍湖正在累積的風險。

數據來源:同花順ifind 龍湖多年來的穩健業績表現,以及“綠檔”身份給投資者一種安逸的感覺,然而,2021的年度經營狀況給投資者敲響了警鐘,投資者不得不重新審視龍湖的基本面情況,並時刻牢記龍湖正在累積的風險。

1月10日,龍湖集團發布2021年未經審核業績數據,2021年全年,龍湖集團實現銷售額2900.9億元,同比上升7.2%;實現合同銷售面積1708.9萬平方米,似乎是個差強人意的成績。 然而,龍湖集團2021年銷售目標爲3100億元,結果顯然是不及預期的,完成率僅爲93.58%。在龍湖集團2021年中期業績會上,執行董事兼CEO邵明曉表示,非常有信心完成全年3100億的銷售目標,現在看來,龍湖的情況似乎沒有預期中的樂觀。

01

表面風光的業績龍湖集團上市以來的業績可以用“穩健”兩個字來形容,2021年上半年,龍湖集團實現營業收入606.15億元,歸母淨利潤74.19億元,同比均有所提高。另外,截至上半年末,龍湖的平均融資成本爲4.21%,創下了歷史新低。

數據來源:同花順ifind央行聯合住建部發布的“三道紅线”方面,龍湖集團剔除預收款的資產負債率爲68.3%,淨負債率爲46%,現金短債比爲5.48,“三道紅线”全部達標,屬於綠檔房企。 似乎各種關鍵指標都在顯示龍湖的經營狀況穩中向好,然而,另外有些指標卻因“好的過頭”而格外引人注目,那就是利息費用。 衆所周知,房地產作爲資金驅動型行業,通常伴有龐大的負債規模,而這些錢並不是天上掉下來的,需要房地產企業背負沉重的利息代價。可以說,所有房地產企業暴的雷都是從無力償還債務开始的。 2021年上半年,龍湖集團的利息費用僅爲8000萬,即便加上資本化部分的利息,也只有1.5億元左右。對於一個市值近3000億元,營收規模近2000億的大型房企來說,這種程度的利息費用簡直不可思議。 要知道,同期融創的利息費用加上資本化利息合計高達130億元,即便是市值不到70億,營收規模只有500多億的佳兆業,同期的利息开支也超59億。 那么龍湖是怎么做到的呢?只有一種可能,就是有息負債未全部體現在資產負債表當中。

02

龍湖的有息債務隱藏術表外融資是房地產企業的常規操作,目的就是將債務隱性化、優化財務指標,給投資者創造“繁榮”的假象。 通常來說,房企表外融資有五種常見的方法:方法一是通過非並表公司進行融資;方法二和三分別是通過合並報表範圍內/外的公司進行明股實債融資;方法四是通過發行各類ABS減少有息負債或進行出表;方法五是表內應付款類科目內的債務性資金。 龍湖常用的是方法四,即通過發行各類ABS減少有息負債或進行出表。 ABS即資產證券化,相較於信用債而言,其會計處理更加靈活,且項目多以私募方式發行,因此需要披露的信息並不多。房企所涉ABS類型主要包括供應鏈、購房尾款、物業費、CMBS和類REITs。 供應鏈ABS以房企應付账款爲基礎資產,採用“1+N”反向保理模式。在上遊供應商和下遊地產公司之間多出一個保理商,這個保理商起什么作用呢?假設現在供應商對地產公司有個100塊的應收账款,但是有半年的账期,爲了快速拿到現金,供應商將這100塊的債權以95塊賣給保理商,然後保理商再以96元或更高的價格將該債權打包發行ABS,ABS發行一年後,由地產公司償還本息100元或更高。 購房尾款ABS是將商品房購房尾款產生的應收账款篩選打包,出售給特殊目的載體並發現資產證券化的方式,緩解資金回籠壓力。 物業費ABS的底層資產是物業公司享有的物業合同債權;CMBS(商業房地產抵押貸款支持證券)以寫字樓、商場、酒店等商業地產爲底層標的物業,以標的物業抵押貸款債權爲基礎資產發行資產支持證券,標的物業未來運營收入爲償還貸款本息的主要資金來源;類REITs是以私募基金份額爲基礎資產,以運營收入和物業增值爲現金流來源,專項計劃通過特有私募基金全部份額而間接擁有項目公司股權及物業所有權。 在會計處理上,供應鏈ABS多記在“應付账款”、“其他應付款”等應付類科目;購房尾款ABS多記在“應付債券”、“長期應付款”、“其他流動負債”、“應收貿易款項”等科目;物業費ABS、CMBS、類REITs主要記在“應付債券”、“長期借款”、“長期應付款”、“其他流動負債”、“資產支持證券所得款項”等科目。 龍湖絕對是國內的ABS“大戶”,截至2021年8月31日,龍湖ABS存續規模達357.75億元,其中CMBS爲72.89億元,在國內排名第二,僅次於萬科。正是由於發行大量的ABS,龍湖才能夠將部分有息負債隱藏起來,給投資者帶來極低利息开支的表象。 雖然ABS產品作爲創新型融資方式,能夠起到拓寬融資渠道、降低融資成本的作用,但是這種表外融資方式由於信息不對稱同時也在累積風險,對投資者造成誤導,從而高估企業的償債能力。

03

“綠檔”身份下的質地數百億ABS的發行,不僅有助於龍湖隱藏有息負債,還能保證企業長年保持“綠檔”身份,只是這個“綠檔”有人爲修飾的成分在其中。 “綠檔”身份下,容易讓人忽視一些“不健康”的變化。最近兩年房地產一直處在宏觀調控的背景下,各家房企使出渾身解數來降低負債水平,而龍湖的債務規模卻不降反升,而且是大幅增長。 截至2021年6月底,龍湖的負債水平由2020年底的5724.35億元攀升至6727.94億元,足足增加超1000億元,其中,應計費用及其他應付款從531.39億元增加至628.83億元;流動負債特殊科目從1823.91億元增加至2408.78億元;長期借款從1490.29億元增加至1736.82億元。整體資產負債率達77.03%,比年初增長了2.22個百分點。 另一邊,龍湖的營業利潤率已經連續下降六年,從2017年的34.25%降至2020年的24.43%,到2021年半年末,再度下滑至21.73%,創下了近十年來的新低。

數據來源:同花順ifind 龍湖多年來的穩健業績表現,以及“綠檔”身份給投資者一種安逸的感覺,然而,2021的年度經營狀況給投資者敲響了警鐘,投資者不得不重新審視龍湖的基本面情況,並時刻牢記龍湖正在累積的風險。 相關證券:

- 龍湖集團(00960)

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:銷售不及預期,龍湖集團的風險正在累積

地址:https://www.breakthing.com/post/520.html