一封股東信到底有多少種讀法?

之前書院已經推送了陳蔚文和肖良對巴菲特最新股東信的解讀,他們從短短的文字背後讀出的豐富信息量令人贊嘆:

《一封家書,就是巴菲特今年寫給股東的信》

《一家沒落紡織廠和兩個老夥計58年來的故事》

今天推送的這篇,作者賈寧身爲職業投資人,以學徒的心態,切入本年度信中巴菲特再次提及、堪稱巴老經典投資案例之一的可口可樂。

他不是籠統地看這筆投資的成敗,而是將其分爲2個階段和4個決策,列出其中的數據起伏,供自己,也供大家更細致地學習。

以下爲正文。

我今天主要是從學徒的角度,以股東信裏可口可樂的案例來分享關於這筆投資的觀察和思考。

首先,大家可能很關注巴菲特說了什么,或者寫了什么,但其實巴菲特很多核心的信息和數據不會寫到股東信裏。

他寫的是他希望傳達給股東的信息,但不一定是我們真正需要的信息。因爲其實很多股東不讀股東信,或者讀的沒那么細,包括也不會去讀10-K。所以很多時候巴菲特只是點到爲止,把第一層的信息告訴我們,給我們提供一些繼續研究的素材。

如果我們一層一層地去挖掘巴菲特沒寫的信息,可能會得到一些不一樣的結論。尤其是結合他早期的股東信,你會發現有一些前後似乎不太一致的地方,這個事實究竟是什么?這就需要我們去挖一下。

剛好今年的年報裏面有一個案例,就是可口可樂。

我和可口可樂蠻有緣分的,當年畢業第一份工作就是在可口可樂總部所在地亞特蘭大。可口可樂博物館也去過好幾次,有朋友來就帶他們去參觀。亞特蘭大的很多建築和公共場所都是以可口可樂CEO命名的,這是題外話。

我們先看巴菲特在股東信裏關於可口可樂這筆投資的描述。

在題爲“祕方”(The Sceret Sauce)的小節一开篇,巴老就寫道:

“1994年8月,是的,那還是在1994年,伯克希爾完成了長達七年對可口可樂的建倉,擁有了現在所持的4億股可口可樂,總成本爲13億美元。”

在段話裏,巴菲特給大家的印象是,他买可口可樂买了7年。但熟悉這段歷史的朋友都知道,13億裏面有10億是1988年和1989年兩年买的。

1990年到1993年這四年其實根本就沒买過。

1994年8月,可口可樂已經漲了3倍,這時巴老又出手买了3億美元。所以,這13億美元要分拆成兩部分。

前10億的成本折算下來,每股的價格是2.74美元。後面3億的成本,折成每股是10.4美元。後面3億的成本比前面10億的成本要高很多。

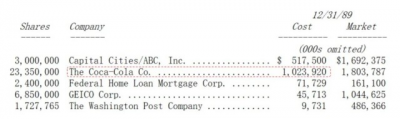

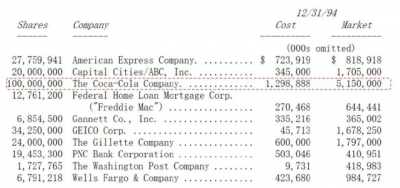

1994年底伯克希爾持倉表

這一段還有一個可能讓人誤解的地方。

網上有分析說,巴菲特买可口可樂的成本13億美元,但沒說巴菲特所持可口可樂在1994年和1995年底的持倉市值。有的讀者就以爲可口可樂的持倉市值在1994年底是13億美元,然後一路漲到2022年底的250億。這么算的話,28年年化11%的回報,還不錯。

實際上完全不是這樣。其實可口可樂這筆持倉的市值在1994年底就已經有50多億美元,到1995年底更是已經漲到70億美元,股價上漲幅度已經相當可觀。

巴菲特肯定不是故意想誤導讀者,但我看到有些人把“持倉市值”和“購买成本”兩個概念混淆了。

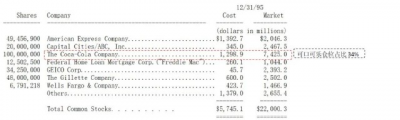

巴菲特在股東信提到可口可樂股票總購买成本13億美元,從上圖我們可以看到,1994年伯克希爾在可口可樂的持倉市值爲51.5億美元。而下圖顯示,1995年伯克希爾在可口可樂的持倉市值爲74.25億美元。

股東信接下來一段裏,巴菲特提到:

“這些股息收益雖然令人高興,但還談不上特別出色。不過同期伴隨着股價的巨幅增長。截止2022年底,我們持有的可口可樂的市值爲250億美元,美國運通爲220億美元,各佔伯克希爾淨資產的5%,與很久以前的權重類似。”

這段話巴菲特想表達的是:股價的上漲對伯克希爾很重要。

我們看下數據,1995年股東信裏提到,至該年年底,可口可樂的持倉市值佔到整個倉位的34%。這是非常高的倉位。

可口可樂持倉市值佔淨資產的比例更高。那個時候伯克希爾-哈撒韋公司的總資產爲300億美元,其中80%的資產是股票投資。淨資產只有170億。可口可樂佔淨資產的比例高達43%多,是非常非常大的倉位。

1995年底可口可樂持倉佔比

相比之下,可口可樂目前的持倉市值佔整個伯克希爾股票的倉位是8.2%,佔伯克希爾淨資產的比例只有5%。

雖然可口可樂的倉位佔比還是比較大,但其重要性幾乎一直是在下降的。

1994年8月到現在差不多30年了,這30年間,巴菲特沒賣過可口可樂,但是也一股沒买過。

30年間,可口可樂這么好的公司,或者大家都覺得好的公司,就從來沒有被低估過嗎?爲什么這三十年間再也沒买過一股?我覺得這也是挺有意思的一點。

當然,具體原因只有巴菲特自己知道,我們能做的就是根據數據去發掘一些事實。

那事實是什么?我下面做了一個分析。

我們可以根據巴菲特的股東信,把可口可樂的持倉分成兩個階段。

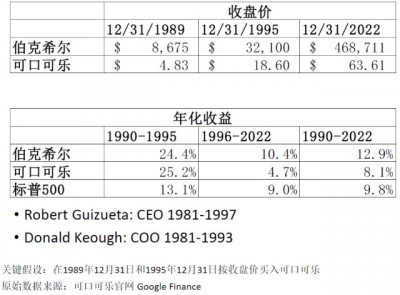

第一個階段是1989年可口可樂大的倉位建成,到1995年底。1989到1995年這六年,不管是伯克希爾,還是可口可樂,年化復合增長率都非常高。伯克希爾的年化復合增長率是24%,可口可樂的年化是25%,而標普500則是年化13%。

但再看第二階段,1995年之後,這27年的時間,伯克希爾年化10.4%,跑贏標普,但可口可樂的年化回報率只有4.7%,這個數據還是出乎很多人意料的。可口可樂這筆投資這27年真的只有這么低的收益嗎?這算好還是不好呢?

我們拉長時間來看,從主倉位建完,1990到2022年差不多三十多年的時間,伯克希爾年化回報率12.9%,大幅跑贏標普500的年化9.8%。可口可樂年化收益8.1%,雖然跑輸了,但也還好。

這是第二層的信息。我們可以分2個階段來判斷可口可樂這筆投資。

巴菲特對可口可樂建倉和持倉的時間是郭思達(Robert Guizueta,1981-1997年在任)和唐納德•基奧(Donald Keough,1981-1993年在任)執掌可口可樂的時候,這兩位應該是巴菲特最喜歡的可口可樂經理人。

下一層的信息,如果用巴菲特真實的成本來看,可口可樂這筆投資到底怎么樣?

從巴菲特對可口可樂建倉到現在,計算可口可樂和伯克希爾的年化收益率,和標普500比較。

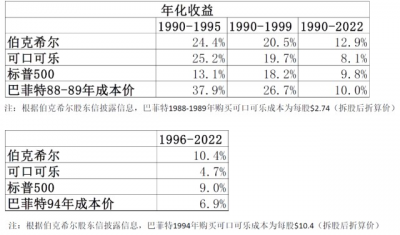

巴菲特第一批1988、1989年的建倉成本是2.74美元/股,第二批1994年的建倉成本是10.4美元/股。這兩筆不同建倉時間、不同成本的收益結論又不一樣。

按照巴菲特第一批1988、1989年的成本價,這筆投資的收益是非常高的,尤其是1990-1999年這十年,十年股價增長十倍。前六年更高,年化收益率38%。

但如果看第二批1994年买入的可口可樂股票,比較其收益率,結論就不一樣了。

首先,可口可樂從1996年到2022年這27年,年化收益率4.7%,沒跑贏標普年化9%,而且差的還比較多。即使按照1994年巴菲特的成本價年化收益率6.9%,也沒有跑贏標普年化9%。

所以,對於可口可樂這筆投資怎么評價?是不是像大家說的,這是一筆非常偉大的投資?我覺得不同的數據,每個人得到的結論會不一樣吧。

巴菲特自己對可口可樂這筆投資的真實態度是什么呢?他有沒有後悔過沒賣?

在2003年的股東信裏,巴菲特寫過這么一句話:他沒有在股市泡沫期間賣出一些公司是一個重大的錯誤。不光是錯誤,還是一個非常大的錯誤,a big mistake。

巴菲特說的沒賣的幾家公司是哪幾家呢?可以看一下1998、1999年的持倉披露,對比2003年的持倉披露。

1998年的時候可口可樂持倉市值已經達到130億美元,吉列市值爲46億美元。到2003年,五年時間,可口可樂的市值從130億跌到100億,吉列從46億跌到35億,美國運通從1999年的84億跌到2003年的73億。

所以,巴菲特2003年說的很清楚了,承認沒賣是一個重大的錯誤,說的很可能就是這三大重倉股:可口可樂、美國運通和吉列。

1998、1999年可口可樂估值很高,不賣的後果是什么呢?

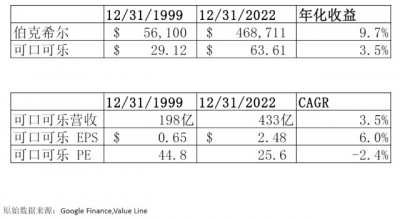

1999年到2022年,23年的時間,可口可樂年化收益率只有3.5%,跟理財產品差不多了,機會成本是非常高的,遠遠跑輸伯克希爾和標普500。

這裏面既有基本面的因素,也有估值變化的因素。基本面因素,可口可樂的營收方面,1999至2022年這23年的CAGR(年復合增長率)只有3.5%。估值幾乎砍半。所以復合收益率比較差。

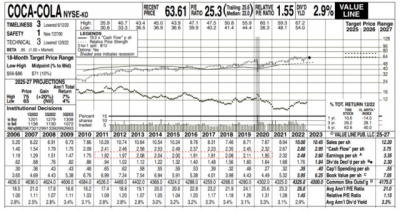

這是最近一期《價值线》(Value Line)上可口可樂的數據。2011年到2020年這十年,每股收益零增長。這是非常令人驚訝的一件事情。

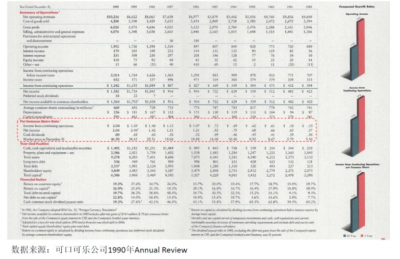

而反觀1990年可口可樂的年報裏所載十年和五年的增長率,那個時候的增長率非常快。

十年每股扣非經營利潤年化增速14%,五年每股扣非經營利潤年化增速23%。

1994年,巴菲特對可口可樂建完倉的那一年,看之前的十年,每股盈利的增長和市值的增長都是非常快的。

2011-2020年的可口可樂和1984-1993年的可口可樂好像是兩家公司一樣。

有了數據和事實之後,我們就可以比較完整地回顧一下伯克希爾對可口可樂的投資。

這筆投資可以分成四個決策。

第一個決策是1988和1989年對可口可樂的10億重倉买入。

第二個決策是1994年的加倉,加了3億。

第三個決策是1998和1999年,巴菲特選擇持有,沒有賣掉。

第四個決策是1994年之後,再也沒有买過。

如果把老巴對可口可樂的投資分成這四個決策,這四個決策到底怎么樣?你重點該學什么,又應該警惕什么?

我覺得這就是仁者見仁,智者見智了吧。我在這裏主要是給大家提供一些分析的原始數據。

最後值得一提的是,巴菲特最近幾年在买蘋果,其實也跟當年买可口可樂非常像。花了兩三年建倉,然後漲了幾倍,還在买。

歷史不會完全一樣,但總有相似之處,也正因此,我們這些學徒爬梳經典投資案例才有了意義。$可口可樂(NYSE|KO)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:巴菲特投資可口可樂的2個階段和4個決策

地址:https://www.breakthing.com/post/52129.html