01 印度股市爲什么長牛?

我們首先來看一下,印度股市長牛的原因。 一方面是股市起始時間早,有百年多歷史。印度股市起源於1830-1840年間孟买存在的場外交易市場。 到1875年,類似於美國梧桐樹協議,22名股票經紀人成立了亞洲最早的證券交易所——孟买證券交易所(BSE)。 與美國類似,作爲英國殖民地的印度,受英國影響大,較好繼承了英國經濟制度,更重視資本市場。 另一方面,就是對外資的高度开放。 印度自1992年進行自由化改革开始,股市就進入了上漲通道。 1992年,印度決定全面推行注冊制改革,印度股市的IPO迎來超級大擴容。同時每年也有大量的上市公司退市。 多年來,印度不斷加快金融市場的門戶开放,吸引了外資的湧入。 2014年-2015年,外資在印度股市的成交量佔比達到50%。2019年3月份,外資佔比一度達到58%的頂峰。 再就是經濟方面的因素。 印度Sensex 30指數自1992年以來經歷了長期增長,但這主要發生在2000年之後,這段時間正好呼應了印度成爲世界上增長率最快的國家之一。

近20年,印度GDP平均增速爲6.43%

近20年,印度GDP平均增速爲6.43%

02 印度經濟

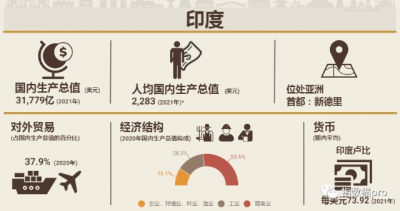

現在的問題是,當前位置印度股市到底貴不貴? 這取決於多方面因素,比如印度經濟增長、國內外的政策、股市的估值、外資的態度及市場情緒等。 先來看下對印度股市影響較大的印度經濟。 目前外界對印度經濟還是比較看好的,畢竟較高的增速就擺在這——2022年印度GDP增長了6.7%。 2022年印度GDP已經超越了曾經的宗主國英國,成爲了世界第五大經濟體。 印度民衆甚至盤算起了經濟總量何時能夠排進世界前三。印度央行的預測已經出爐了:以當前6%以上的增速,印度有望在2025或2026年在經濟總量上超越德國,在2027年超越日本,成爲世界第三大經濟體。 1)印度爲什么這么樂觀?首先是人口。 印度人口已經超14億,有望晉級世界人口第一大國。 而印度人口平均年齡只有28.7歲,並且人力成本極低,這意味着年輕廉價的勞動力,自然就備受外資的親睞。

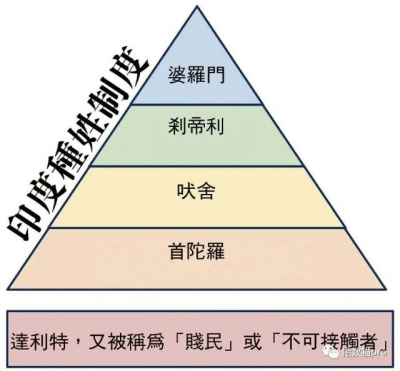

其中,最低級的達利特的總人數有2.8億之多,在全印所佔據的工作崗位之比只有1%,且只能從事清理下水道、運輸垃圾等最低級的工作,薪水微薄到難以養家糊口。 這些人群養活自己都困難,教育也就無從談起了。盡管印度立國以後就廢除了種姓制度,但這種階層枷鎖依然存在於印度的社會生活中。 制造業薄弱,反過來又會產生很多問題。比如大量人口無法就業,還會拖慢整個國家的生產效率。 印度服務業較爲發達,但像寫代碼搞軟件、做翻譯、給西方人做客服中心這樣的工作,只有少數人才能進入。 印度的整體勞動參與率僅爲44.9%,在印度,就連城市都幾乎不能充分就業,更別說幾億的農村人口了。 事實上,印度有60%的人都是從事第一產業,也就是農業爲主,這類人大多以低種姓人群爲主。 但由於印度工業化、機械化水平不高,農業生產效率也就不高,對經濟的貢獻度也就不高。 加上印度的農村土地歸私人所有,農民只有租用地主的土地從事農業生產,也沒辦法形成有效的勞動力。 此外,印度經濟還面臨地方各邦權力過大,沒有統一的語言和統一的市場,宗教對印度社會的影響力過大等等阻礙。 所以,雖說人口數量是優勢,但印度的人口能不能充分轉化爲人口紅利,是要打問號的。 總結來說就是,印度經濟肯定也會有天花板,但距離這個水平可能還有一段路。

其中,最低級的達利特的總人數有2.8億之多,在全印所佔據的工作崗位之比只有1%,且只能從事清理下水道、運輸垃圾等最低級的工作,薪水微薄到難以養家糊口。 這些人群養活自己都困難,教育也就無從談起了。盡管印度立國以後就廢除了種姓制度,但這種階層枷鎖依然存在於印度的社會生活中。 制造業薄弱,反過來又會產生很多問題。比如大量人口無法就業,還會拖慢整個國家的生產效率。 印度服務業較爲發達,但像寫代碼搞軟件、做翻譯、給西方人做客服中心這樣的工作,只有少數人才能進入。 印度的整體勞動參與率僅爲44.9%,在印度,就連城市都幾乎不能充分就業,更別說幾億的農村人口了。 事實上,印度有60%的人都是從事第一產業,也就是農業爲主,這類人大多以低種姓人群爲主。 但由於印度工業化、機械化水平不高,農業生產效率也就不高,對經濟的貢獻度也就不高。 加上印度的農村土地歸私人所有,農民只有租用地主的土地從事農業生產,也沒辦法形成有效的勞動力。 此外,印度經濟還面臨地方各邦權力過大,沒有統一的語言和統一的市場,宗教對印度社會的影響力過大等等阻礙。 所以,雖說人口數量是優勢,但印度的人口能不能充分轉化爲人口紅利,是要打問號的。 總結來說就是,印度經濟肯定也會有天花板,但距離這個水平可能還有一段路。03 估值情況

再來看下印度股指的估值情況。 看估值有個問題,就是選哪個指數看呢? 目前印度市場有代表性的股指有兩個,一個就是开篇提到的Sensex30指數(敏感30),還有一個是Nifty50指數(漂亮50)。 這兩個指數走勢都很強,Nifty50過去20年漲了16倍,稍遜於同時期Sensex30指數的漲幅。但是很無奈,目前國內並沒有跟蹤這兩個指數的基金。 原因是,這兩個指數都囊括了印度市場最頭部的幾十家公司,Sensex指數30只成分股,主要由金融股及其他大市值股構成,其市值佔孟买證交所總市值的比重達到約45%, Nifty50則是由印度國家證券交易所(NSE)中最重要的50只個股編制而成。 印度市場可以說是大盤股的天下,而印度也像其他許多國家一樣,有外資持股比例限制,這些公司一旦被外資持股達到上限,就沒法再進一步增持了。 除开這兩個指數,印度市場另外一個有代表性的指數是MSCI印度指數(935600.MSCI)。 目前,國內跟蹤印度市場的被動型基金,只有工銀瑞信印度基金(QDII-LOF-FOF)這一只。 這是一個FOF,即基金中基金,就是說它不直接投資股票,而是投資跟蹤印度市場的基金,它的持倉主要是以MSCI印度ETF爲主。 根據去年四季度的報告,工銀印度基金前十大成分基金有領先MSCI印度指數UCITS ETF、iShares安碩MSCI印度ETF、WisdomTree印度盈利基金、iShares安碩印度50 ETF等,權重佔比在84%以上。 如下表。

04 未來潛力如何?

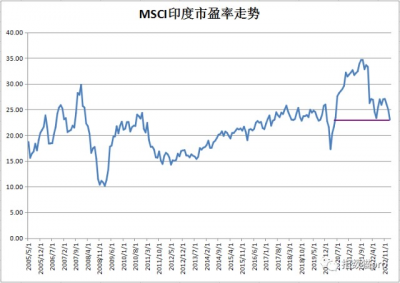

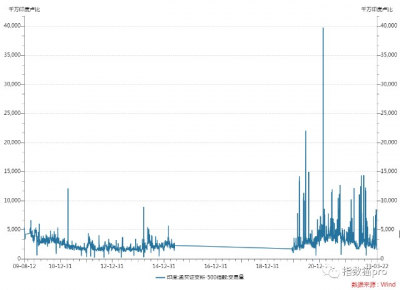

最後再看幾個方面,一是印度國內外的貨幣政策。 目前多數分析師預期,印度央行將調整政策立場,由中立轉向寬松。 不過由於印度核心通脹居高不下,印度央行表示對於進一步緊縮貨幣政策,抱持开放的態度。 全球主要央行這邊,美聯儲加息周期已進入尾聲,但是否會很快降息還存不確定性。 其次,外資和市場情緒。 有資料顯示,進入2023年,外資大幅流出印度,1月外資就拋售了約40億美元。 這部分是受印度首富被做空事件的影響,另一方面,也是由於印度股市的估值在亞洲最高。 去年印度股市表現非常突出,在全球股市總體下跌18%的情況下,MSCI印度指數依舊獲得超4%的漲幅,難免相對擡高了估值。 目前,印度市場大盤成交量相較1月份有明顯回升,但比起前兩年,勢頭要弱一些。

*文中提到的基金和組合僅供參考,不代表投資建議,請謹慎決策*

關注我,記得加星標哦~

【更多閱讀】

爲什么买指數? | 指數基金誕生史 | 指數定投指南 | 主動VS被動怎么選?

滬深300 | 中證500 | 醫藥指數 | 雙創50 | 白酒指數 | 泛科技指數

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:20年漲了17倍!印度股市到底值不值得投資?

地址:https://www.breakthing.com/post/52192.html