3月22日,騰訊發布了2022年第四季度及全年的財務報告。財報顯示,四季度,騰訊實現營收1449.5億元,同比增長0.5%;經調整歸母淨利潤(Non-IFRS)爲297.1億元,同比增長19.4%;經調整歸母淨利率爲20.5%,同比增長3.2pct。

在三季度業績實現由負轉正後,四季度騰訊盈利增速持續擴大,預示着業績拐點信號的進一步明確。受財報利好提振,3月23日,騰訊港股股價應聲上漲8%。

然而隨着利好預期的逐步兌現,近期市場對騰訊的態度重新回到焦灼狀態。而焦灼的重心,則從此前對監管的焦慮、對業績下滑的擔憂,轉變爲公司能否保持持續穩健的盈利狀態。

那么,騰訊Q4所交的答卷質量究竟如何?其護城河到底穩不穩固?未來是否還具備投資價值?

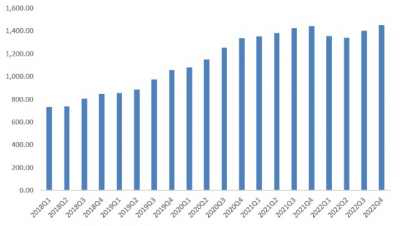

收入端,2022年Q4,騰訊實現營業收入1449.54億元,同比增長0.53%,環比增長3.5%;2022年全年,實現營業收入5545.52億元,同比下降1%。

資料來源:Wind、36氪整理

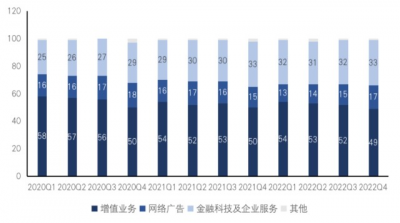

分業務看,22Q4 騰訊增值服務收入爲 704.2 億元,同比下降2%, 營收佔比49%;網絡廣告收入爲 246.6 億元,同比增長 14.5%,營收佔比 17%;金融科技及企業服務收入爲 472.4 億元,同比下降1.5%,營收佔比32.6%;其他業務收入爲 26.3 億元,同比減少 5.9%,營收佔比1.8%。

利潤端,2022年Q4,騰訊實現歸母淨利潤1062.68億元,同比增長12%;實現非國際准則(Non-IFRS)歸母淨利潤297.11億元,同比增長19%;2022年全年實現歸母淨利潤1882.43億元,同比下降16%;實現非國際准則(Non-IFRS)歸母淨利潤1156.49億元,同比下降約7%。

騰訊各季度Non-IFRS歸母淨利潤

資料來源:公司財報,36氪整理

其中,國際准則與非國際准則下的淨利潤差異,主要來自於騰訊通過分紅處置美團股份後獲得的1066億元投資收益,以及對聯營和合營企業、商譽及無形資產確認的部分減值損失。

盈利能力上,騰訊的降本增效战略實施後,公司Q4的綜合毛利率從去年同期的40.1%上升至42.65%。而從費用率的情況來看,騰訊Q4的銷售及市場推廣費用僅61億元,同比下降達47.4%,銷售及市場推廣費用率也大幅下降至4.2%,爲Q4淨利潤的同比增長騰挪出了巨大的空間。

綜合來看,四季度,受益於廣告業務的反彈以及海外遊戲的小幅擴張,騰訊收入和利潤均迎來上漲。從業績基調上,騰訊在收入端的表現基本符合市場預期,利潤表現略弱於預期,整體只能用中規中矩來形容,但仔細觀察,則可以發現幾個隱藏“彩蛋”:

一是,騰訊最困難的階段已經度過,業績拐點信號進一步明確。

在三季度業績實現由負轉正後,四季度業績進一步好轉,預示着騰訊短期業績拐點進一步明確。對看中短期業績的投資者而言,隨着未來公司降本增效战略的進一步實施,以及國內經濟的持續復蘇,騰訊2023年將迎來觸底反彈期。

業務層面看,受益於出海及豐富的儲備資源,核心遊戲有望持續提供基礎業績支撐;與此同時,視頻號拓展短視頻流量及變現空間,金融科技、廣告、微信生態商業化爲騰訊提供中長期增長動力;而雲等企業服務通過積極擁抱產業互聯網爲公司打开長期增長空間。

綜合來看,無論是短期的業績拐點,還是長期增長動力的進一步明確,都向市場釋放出了更加積極的信號。

二是,增值服務業務營收佔比達到有史以來的最低值,背後是TO B 業務持續發力的結果。

按業務類型劃分,騰訊的業務版圖主要分爲增值服務(遊戲、會員)、網絡廣告、金融科技及企業服務(支付、雲)三大塊。

具體來看,去年四季度,騰訊增值服務業務實現營業收入704.17億元,同比下降2.08%。其中海外遊戲收入139億元,同比增長5%;國內遊戲收入279億元,同比下降6%。

值得注意的是,Q4增值業務在總營收的佔比達到公司上市以來的最低水平,從去年同期的49.87%下降至48.58%。

在2017年以前,增值服務業務佔總營收的佔比一度在70%以上。後來,騰訊开始向B端的支付業務和雲業務發力,隨着移動手機的普及,以及第三方支付的崛起,增值服務業務的營收佔比則回落至50%-55%。

本季度騰訊增值服務業務營收佔比進一步降低的主要原因,則源於騰訊廣告業務的崛起。

在Q4,騰訊網絡廣告業務實現營業收入246.60億元,同比增長14.60%。而廣告業務的強勁增長,也成爲帶動公司總營收同比增速轉正的唯一動力。

毫無疑問,廣告業務的強勁增長也是投資者們最喜聞樂見的。

在增值服務業務因收入基數過高、以及監管壓力下增速放緩後,騰訊开始向原本不太擅長的廣告業務發力以謀求增長。

在四季度上半程疫情反復的背景下,整個廣告行業的營收情況其實並不樂觀,但騰訊的廣告業務能夠逆勢取得正增長,無疑證明了其拓展廣告業務的潛力與決心。

根據騰訊在業績交流會中披露,公司廣告業務的亮眼增長,要歸功於小程序和視頻號業務的發力。從使用時長來看,小程序和視頻號分別爲去年同期的兩倍和三倍,均超過朋友圈使用時長。

其中,視頻號用戶時長已經是朋友圈的 1.2 倍,且未來有望持續增長。

高使用時長,就意味着高廣告容量。視頻號的亮眼表現也給了騰訊商業化的信心。公司也在業績交流會中指出,自2023年1月起,將开始收取電商傭金以獲得新的收入來源,這無疑會爲騰訊創造新的增長曲线。

小程序方面,根據騰訊在2023微信公开課上披露,過去一年小程序來自微信廣告的打开次數增長了53%,非遊戲小程序流量主數量增長了23%。

在帶動廣告業務回暖的同時,小程序也爲支付業務帶來收入增量,根據披露,騰訊去年在小程序的交易額達數萬億元人民幣,同比增長超40%。同時,小程序商業支付量佔比目前已經達到15-20%的水平。

那么,在騰訊發力廣告業務的战略傾向下,市場的關注重心就轉變爲未來騰訊的增值服務業務還能否維持穩健,以及廣告、雲等2B業務能否接棒遊戲成爲騰訊未來新的增長點。

而這兩個問題的本質,則是對騰訊護城河還夠不夠寬的討論。

在討論騰訊的護城河夠不夠寬之前,我們先來看看其護城河究竟是什么。

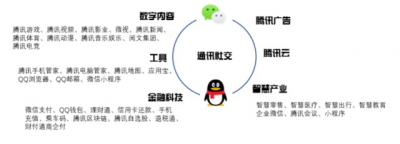

衆所周知,互聯網生意的基礎是流量,一切商業形態都是基於流量展开的。

作爲頭部互聯網平台,騰訊憑借着免費的社交應用——微信和QQ,貫穿PC和移動互聯網時代,以低成本獲取了海量的C端用戶群體。截至2022Q4,微信MAU 達到13.13 億,QQ 移動終端MAU達到5.72 億,QQ+微信的月活數量基本相當於我國網民總數。換言之就是,國內幾乎每一個互聯網使用者都是騰訊平台的潛在客戶。

不僅如此,基於龐大用戶流量和先發優勢,騰訊形成了高昂的轉換成本,以此建立起了極強的用戶粘性。

設想一下,如果一個用戶從微信遷移到其他社交APP,想要達到微信帶來的社交便利,不僅需要把自身的人脈資源全部導入新的APP,同時還需要讓對方也投身於新的APP之中,而這個過程無疑具備極高的开展難度。

可以說,正是龐大用戶基數和高昂轉換成本形成的社交生態,爲騰訊構建起了極高的競爭壁壘。

而在這個社交生態下,騰訊又通過不斷滿足用戶的細分需求,在供給端衍生出了購物、娛樂、生活、工作、金融等各種新功能,最終形成了一個多方位的超級生態體系。

而依靠着這個生態體系,騰訊打造出了豐富的商業版圖,並構成了完整的商業閉環。同時,基於生態體系內部極強的協同效應,騰訊賦予了不同商業場景獨有的使用體驗,形成了差異化競爭的基礎。

以遊戲業務爲例,騰訊系的遊戲之所以成功,除了遊戲自身題材、品質和精細化運營之外,其中一個因素在於,騰訊系的遊戲可以和其社交生態產生極強的協同效應,從而形成差異化體驗。在這種背景下,競爭對手很難實現同類遊戲中的用戶留存和復購,從而也就難以撼動騰訊的市場份額。

回顧2017-2019年間騰訊和網易的喫雞大战。2017年,網易率先在《終結者 2》中加入喫雞模式,然後推出荒野行動手遊,佔據了“喫雞”賽道的先機,一度成爲最受歡迎的喫雞遊戲;但2019年和平精英上线後憑借社交優勢快速搶佔了“喫雞”賽道的用戶和市場。截至2022年,和平精英一直維持在 IOS 暢銷榜前五名,但荒野行動早已不見蹤影。

騰訊在喫雞大战中的後發制人,本質上並不是因爲網易遊戲的品質和商業化表現不如騰訊,而是因爲騰訊可以依靠社交生態,實現玩家遊戲體驗和社交體驗的的耦合效應,從而構建了強大的差異化競爭。作爲競技類遊戲,喫雞的樂趣在於玩家間开展“團隊競技”,相比競爭對手,在微信、QQ 構建的社交生態加持下,和平精英的玩家更容易形成战隊、排名、熟人开黑、電競直播等附加體驗。

綜合來看,依靠社交基本盤形成的社交生態,以及基於此搭建起的超級商業生態體系,爲騰訊構建了寬闊的護城河。

展望未來,只要用戶的社交需求存在,騰訊的基本盤就會保持穩固。而騰訊只要在此基礎上,持續維護和加強內部商業生態的協同性,就可以在用戶和平台之間形成正向循環,從而不斷鞏固護城河的寬度。

綜上所述,盡管從財報數據來看,2022Q4甚至全年,騰訊的業績表現只能算作中規中矩,但考慮到2022年的宏觀環境以及國內對互聯網監管的趨嚴,相比其他玩家成長性和盈利能力的雙重下滑,騰訊盈利上的穩健則變得難能可貴。

從長期視角來看,我們認爲,在社交底色構建起的堅固護城河之下,未來隨着宏觀環境的持續回暖,以遊戲爲代表的2C業務和支付、雲等2B業務仍有望實現穩定增長;與此同時,隨着視頻號、搜一搜等功能陸續接入社交生態,意味着微信端私域流量與公域流量的進一步暢通,強化了微信生態下營銷——引流——成交——支付——復購的路徑,爲廣告業務的擴張提供了肥沃的土壤。

總結來看,受益於核心業務的穩步增長以及廣告業務的逐步起量,2023年騰訊持續成長和盈利的確定性進一步提升。

那么,現階段來看,騰訊到底值多少錢?

由於騰訊的細分業務較多,因此我們採用分部估值法對其進行估值。

關鍵假設如下:

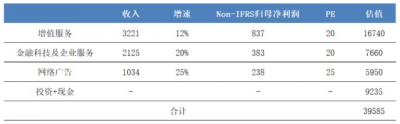

假設騰訊增值服務/廣告/金融科技與企業服務業務在2023年的營收增速分別爲12%/25%/20%,對應收入分別爲3221/1034/2125億元。

以2022年各業務分部的毛利率,以及整體的綜合費用率爲基礎,通過簡單調整和計算後,2023年增值服務/廣告/金融科技與企業服務業務對應的淨利潤分別爲837/238/383億元。

基於以上假設,我們選取細分領域的可比公司,用其估值系數的均值作爲行業均值,同時,考慮到2023年宏觀經濟和流動性的回暖,在行業均值基礎上調部分估值溢價,綜合來看,分別給予增值服務/廣告/金融科技與企業服務20/25/20倍的市盈率,由此測算出各業務分部對應的估值分別爲16740/5950/7660億元。

通過加總後,騰訊三大業務2023年形成的估值合計爲30345億元。與此同時,根據騰訊2022年財報信息披露的數據,公司持有的對聯營和合營企業的長期股權投資2707.15億元;持有的以公允價值計量且計入當期損益的金融資產2060.85億元;持有的以公允價值計量且計入其他綜合收益的金融資產1852.47億元;账面的各類現金類資產約2615億元。上述金融性資產共計約9235億元。

最終,在考慮了業務、投資和現金資產後,我們估算出2023年騰訊的合理市值約爲3.96萬億,對應每股價格約爲414元,較目前有8%左右的上行空間。

站在投資的角度,8%的收益率確實顯得不那么驚喜,但如前文所述,在社交這個堅固的護城河之下,相比其他玩家,騰訊未來盈利的確定性更高、穿越周期的能力更強。從這個角度來看,騰訊大概率仍然是一項好的投資資產。

$騰訊控股(HK|00700)$

#騰訊Q4重回兩位數增長!大佬們如何解讀?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊重回牛市

地址:https://www.breakthing.com/post/52194.html