$C3.ai Inc-A(NYSE|AI)$是Forrester Wave在企業AI領域的領導者。該公司在开發人工智能“平台”方法方面走在了時代的前面,在能源領域、航空航天和國防等各個行業都有大量應用。

人工智能行業在2022年的市場規模已經達到了1365.5億美元,預計到2030年將以37.3%的年復合增長率增長。

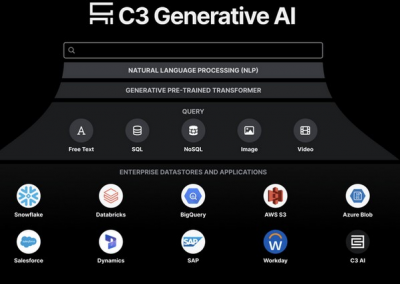

到目前爲止,C3.ai已經迅速發布了一款內嵌ChatGPT功能的“生成式AI產品”,有了“AI”這樣的股票代碼和ChatGPT相關的產品,該公司的股價也一直處於風暴的中心,這應該不足爲奇。

事實上,從2022年12月底到2023年2月初,C3.ai的股價已經上漲了200%以上。然後又出現了向下修正,但在最近的財報後,股價又出現了上漲。

在本文中,猛獸財經將通過對C3.ai的財務業績、產品和服務、利潤和資產負債表、估值及預測、風險等進行分析,從而對C3.ai未來的股價走勢進行一個全面的解讀。

財務業績

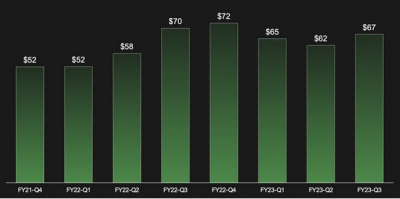

C3.ai本季度的收入爲6670萬美元,比分析師的預期的高出了3.38%,盡管與2023財年第二季度相比,C3.ai的收入實際上同比下降了4.28%。但積極的一面是,由於公司的目標是大型組織或企業,所以其合同收入在最开始時並沒有立即變爲實際收入。此外,該公司還報告稱,其剩余的未履行合同在本季度也增長了7%,目前已經達到了1.76億美元。

來源:C3.ai財報

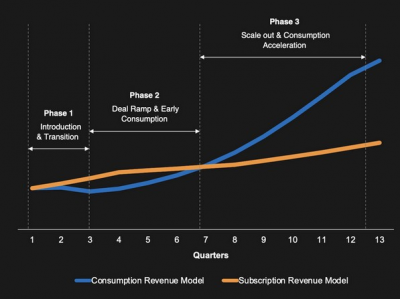

C3.ai目前正在經歷商業模式的“轉型”,從訂閱模式轉變爲以消費爲中心的模式(類似於$亞馬遜(NASDAQ|AMZN)$的AWS)。這種定價模式有利有弊。有利的一面是C3.ai可以通過人工智能產品和借助ChatGPT概念爲其股價帶來更多的好處。不利的一面是在需求下降和ChatGPT概念熱度過去後,C3.ai的收入可能會下降。

此外,C3.ai還會經歷一個“上升”期,但其收入增長可能會很低(如下圖所示)。

從長遠來看,猛獸財經認爲這是一種更好的模式,因爲它可以隨着客戶的需求而變化,使客戶“無需動腦筋”就能購买產品。實際上,在C3.ai的財報會議上,管理層已經預測其2024財年及“以後”的收入將會“不斷增長”,這要歸功於目前已經得到“驗證”的新商業模式。

來源:C3.ai財報

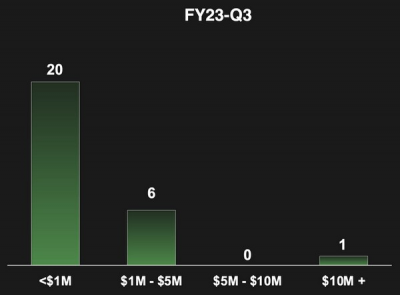

在本季度C3.ai的客戶數量也從218家增加到了236家,同比增長了約8%。這聽起來可能不多,但這些都是較大的企業,其中一些企業已經爲C3.ai的產品支付了數百萬美元費用。例如,在2023財年第三季度,C3.ai就獲得了20份價值低於100萬美元的合同,其中有6份價值在100萬美元至500萬美元之間,此外還有一份價值超過1000萬美元的大合同。

來源:C3.ai財報

猛獸財經相信C3.ai的新商業模式是一個可靠的策略,因爲根據我們的經驗,這些較大的企業往往有很高的留存率,以及有更大的擴展機會。當然,能否讓大企業籤約才是最難的,因爲銷售周期可能會延續幾個月甚至幾年。但爲了加快銷售進程,C3.ai已經與一些主要的雲基礎設施提供商和許多大型咨詢公司建立了合作關系。例如,在2023財年第三季度,C3.ai已經通過與谷歌雲的合作和8個新客戶籤署了合同,並擴大了合作渠道。此外,該公司還將其產品添加到了谷歌雲市場,爲客戶提供了一種低價的購买產品的方式。

C3.ai還擴大了與全球最大的雲基礎設施提供商AWS的合作夥伴關系。AWS甚至幫助C3.ai優化了AWS版C3.ai產品。C3.ai在本季度還爲美國執法機構提供了產品和服務,雖然向政府執法機構推銷產品並非易事,但一旦C3.ai拿下了政府執法機構的合同後,就可以一直爲其提供服務,並可以迅速向其他政府機構擴張。

在咨詢公司方面,C3.ai在2023財年第三季度與博思艾倫(BAH)達成了战略合作夥伴關系,爲政府和國防部門提供解決方案。猛獸財經相信這也是一個重要的合同,因爲政府是一種更有利可圖的客戶類型,並可以爲其提供巨大的擴張機會。

在咨詢公司方面,除了與博思艾倫達成合作外,C3.ai在本季度還與全球領先的咨詢公司埃森哲續籤了合作夥伴關系。

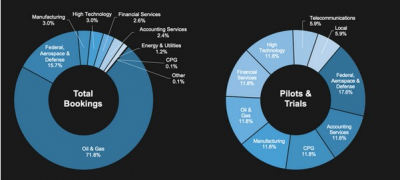

在2023財年第三季度財報會議上,C3.ai報告稱,該公司已經與石油和天然氣行業領先的經銷商貝克休斯續籤了战略合作夥伴關系。雖然這看起來像是一個很傳統的行業,但它實際上卻是C3.ai的人工智能產品目前應用最多的行業。因爲該公司此前已經從油氣行業獲得了71.8%的訂單。包括與埃克森美孚、殼牌、馬來西亞國家石油公司、沙特阿美等許多主要客戶籤訂了87份合同。鑑於油價在撰寫本文時仍處於相當健康的水平(約70美元/桶),而且能源安全日益受到關注,猛獸財經相信這個行業在未來還會繼續爲C3.ai提供巨大的增長動力。

來源:C3.ai財報

發布新產品

隨着人工智能行業的不斷發展,C3.ai也在迅速調整方向並發布新產品。例如,在2023年1月,C3.ai就推出了其生成式人工智能產品套件。並有效地利用了OpenAI廣受歡迎的GPT-3模型。雖然C3.ai的產品並沒有太大的創新,因爲OpenAI爲其提供了一個直接進入GPT-3模型的API。但是C3.ai能迅速跟進熱點並發布新產品,這本身就說明了它們是一家非常高效的公司。

猛獸財經認爲,隨着新產品的發布和不斷改進,它才能真正开始創新。到目前爲止,C3.ai的產品主要專注於使用人工智能來幫助企業快速“定位、檢索和呈現”數據。

衆所周知,許多大公司擁有大量的“大數據”,並被困在“數據孤島”中,因此輕松獲取這些數據可能具有挑战性。像$Snowflake Inc-A(NYSE|SNOW)$這樣的大公司就是專門從事這個領域的(但是從數據倉庫的角度),並且一直在以驚人的速度增長。所以,C3.ai實際上集成了Snowflake的功能,並提供了一個更專注於企業內部業務的產品。

來源:C3.ai財報

C3.ai還爲企業提供了持續增強其可持續性應用程序的套件。它最初的產品是專注於能源管理,並幫助跟蹤世界各地企業的能源和溫室氣體足跡。根據普華永道的一份報告,到2026年,全球ESG(環境、社會和公司治理)的資產預計將增長84%,達到33.9萬億美元。考慮到圍繞碳追蹤的監管壓力越來越大,猛獸財經認爲,C3.ai應該能從其ESG產品中受益。

利潤和資產負債表

隨着虧損大幅擴大,C3.ai正在盈利方面苦苦掙扎。在2022財年第三季度,該公司虧損了4740萬美元。在2023財年第三季度,這一虧損已經擴大到了7200萬美元。積極的一面是,虧損主要是由研發費用(約1400萬美元)增加導致的,總體而言,我們不認爲這是一件壞事。鑑於最近人工智能行業的火爆和C3.ai迅速在生成式人工智能市場發布新產品,以及其一般和管理費用僅增加了219萬美元(這還不算太糟),而其銷售和營銷費用僅增加了幾十萬美元。所以,我們認爲隨着該公司开始再次增長並受益於人工智能行業的順風,它應該會受益於運營槓杆的增加。

積極的一面是,根據其財報,C3.ai的非GAAP每股收益(EPS)爲負0.06美元,超過分析師預期約72%。

在資產負債表方面,該公司也非常穩健,擁有3.11億美元的現金和現金等價物。此外,該公司還報告了4.61億美元的短期投資。但該公司也有大約2500萬美元的流動負債和2400萬美元的長期負債。

估值及預測

爲了計算出C3.ai的估值。我們已經將其最新的財務數據加入到了我們的貼現現金流估值模型中。在模型中,我們預測C3.ai“明年”或未來四個季度的收入增長率將達到10%。考慮到人工智能行業的發展速度和C3.ai還在不斷的發布新產品,我們認爲這樣增長率是合理的。在第2年到第5年,我們預測C3.ai的增長率將會更快,每年將達到30%。除了人工智能行業的增長趨勢外,C3.ai的的增長率還將受到其咨詢公司和雲基礎設施合作夥伴的銷售增長推動。

此外,我們還預測C3.ai未來10年的稅前營業利潤率將達到24%。這可能看起來很樂觀,但根據紐約大學的數據,這個增長速度只比軟件行業的平均利潤率高出了1%。鑑於C3.ai在拓展企業客戶方面還有大量的機會,我們認爲這在長期內是可以實現的。

考慮到這些因素,我們計算出了C3.ai的每股公允價值爲10.15美元。在撰寫本文時,該股的股價約爲每股33.540美元,因此其被高估了206.87%以上。

市場預計C3.ai明年的收入將增長30%,第二至第五年的收入將增長50%。如果該公司能夠實現如此強勁的增長,那么C3.ai的股價將接近“公允價值”。猛獸財經認爲,這並非不可能,因爲在“ChatGPT爆火”之前,該公司在截至2022年4月的12個月裏的收入增長率就已經達到了37%。

經濟衰退/銷售周期延長/炒作

許多分析師預測2023年將出現經濟衰退,因此這可能會影響C3.ai的營收增長。企業決策者也可能會推遲在C3.ai產品上進行巨額支出,因爲他們會“觀望”事態的發展。而且目前人工智能行業也有很多“炒作”,這可能會導致C3.ai的股價和估值出現“非理性上漲”。

結論

C3.ai在本季度獲得了許多重要的合作夥伴,並准備從人工智能行業的增長趨勢中受益。該公司也有機會成爲很多企業在人工智能的行業首選產品。但其股價在經歷了大幅上漲後,估值仍然很高。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:深度分析C3.ai的投資前景,股價暴漲200%後,未來是否還會繼續上漲?

地址:https://www.breakthing.com/post/52211.html