公司介紹

$金融壹账通(NYSE|OCFT)$$金融壹账通(HK|06638)$在新聞稿中稱自己是面向金融機構的商業科技服務提供商。金融壹账通於2015年12月成立,並於2019年12月和2022年7月分別在紐交所和香港聯交所上市。

正如其2022年第三季度財報所強調的那樣,金融壹账通在2022年前9個月的收入中有超過一半來自Gamma平台。在媒體發布會上,金融壹账通將Gamma平台稱爲“金融機構的技術基礎設施平台”。金融壹账通的數字銀行業務、數字保險業務和虛擬銀行業務——平安壹账通銀行分別佔該公司2022年第三季度900萬美元收入的28%、19%和2%。

战略轉型

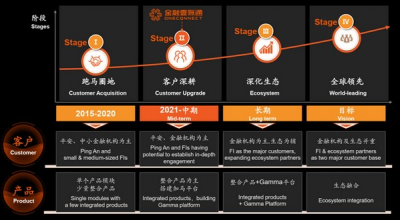

2021年9月初,金融壹账通宣布了通過“減少低產量業務和優化結構”等措施來“加強公司客戶群和產品”的新战略。

來源:2022年第三季度財報

在本文中,猛獸財經將分析战略轉型對金融壹账通財務業績的影響。

战略轉型導致金融壹账通2022年第三季度虧損縮小

金融壹账通此前在2015年至2020年期間曾以多個單一模塊的形式向現有和潛在客戶提供其產品服務。這種做法效率非常低,導致其OneConnect平台的成本結構臃腫。自2021年底以來,金融壹账通啓動了一項新战略,重點是銷售一些選定的集成產品,其中包括Gamma平台和數字保險以及數字零售銀行等其他產品。

金融壹账通2022年第三季度的財報顯示,战略轉型已經爲公司帶來了回報。

根據S&P Capital IQ 的數據,截止2022年第三季度,金融壹账通的淨虧損已經從2021年第三季度的- 2.7億元人民幣和2022年第二季度的- 2.45億元人民幣縮小到了2022年第三季度的- 1.33億元人民幣。金融壹账通2022年第三季度的實際運營虧損爲- 1.55億元人民幣,遠好於賣方分析師普遍預測的- 2.72億元人民幣。

轉向專注於少數集成產品(而不是多個單一模塊)的新战略提高了金融壹账通的利潤。作爲金融壹账通如何通過更集中的產品战略變得更高效的一個例子是,該公司的銷售、一般和管理費用已經出現了下降。研發費用也從2021年第四季度的34.8%下降到了2022年第一季度的31.4%,2022年第二季度的26.5%和2022年第三季度24.4%。

2022年第三季度收入增長放緩

猛獸財經認爲金融壹账通的战略轉型是一把雙刃劍,雖然由於產品战略的改變,金融壹账通2022年第三季度的虧損縮小了,但這反過來又損害了其2022年第三季度的收入增長前景。

金融壹账通的收入在2022年第三季度實現了0.4%的同比增長,大大低於公司在2022年第二季度和2021年第三季度分別實現的17.2%和24.3%的同比增長。除了中國大陸的疫情限制措施限制了面對面交流(以及公司產品的營銷)外,金融壹账通在2022年第三季度的收入也受到了該公司轉向集成產品的負面影響。

該公司在2022年11月11日之前的2022年第三季度財報發布會上承認,其战略轉型是“以失去一些項目和收入增長率爲代價的”。猛獸財經認爲,金融壹账通未來可能需要比預期更長的時間來適應其新的產品战略變化,並再次恢復營收的快速增長。

根據S&P Capital IQ的普遍財務預測數據,市場預計,金融壹账通的收入增長率預計將分別從2021財年的24.8%下滑至2022財年、2023財年和2024財年的9.7%、10.2%和13.6%。

自上市以來首次出現季度收入下滑和存在依賴大客戶的風險

而到了2022年第四季度,金融壹账通的收入已經同比下降了3%,從2021年第四季度的12.8億元人民幣下降到了2022年第四季度的12.4億元人民幣。值得注意的是,這是金融壹账通自2019年12月13日在紐交所上市以來首次未能實現正的季度營收增長。相比之下,金融壹账通的收入在2019年第四季度、2020年第四季度和2021年第四季度分別增長了51%、39%和19%。

雖然金融壹账通已經進行了战略轉型,並將大型金融機構作爲客戶,以減少對其大客戶的依賴”而且在在客戶多元化方面也取得了不錯的進展,但這仍然不能讓金融壹账通在2022年第四季度實現正的收入增長。

金融壹账通的兩個最大客戶是$中國平安(HK|02318)$和陸金所(LU),這兩家公司合計爲金融壹账通2022年第四季度貢獻了64%的收入。雖然有所改善(陸金所和中國平安在2022年第三季度爲金融壹账通貢獻了67%的收入),但金融壹账通還是無法通過依賴這兩大主要客戶來繼續實現收入增長。因爲中國平安和陸金所的銷售額已經在2022年第四季度分別同比下降了3%和31%,至人民幣6.96億元和1.05億元。

在該公司2023年3月13日舉行的2022年第四季度財報會議上,金融壹账通提到,“數字化轉型需求”推動中國平安2022財年全年收入增長了9%。然而,猛獸財經認爲,中國平安“數字化轉型”的步伐(以及對金融壹账通服務的需求)在最近幾個季度已經放緩。具體而言,中國平安的收入同比增長已經從2022年第一季度的26%下降到了2022年第二季度的21%,與2022年第三季度的銷售額同比持平,隨後在2022年第四季度又同比下降了-3%。

綜上所述,金融壹账通的母公司和最大客戶陸金所對金融壹账通2022年第四季度的收入貢獻下降是導致其2022年第四季度財務業績自2019年底上市以來首次出現下滑的主要原因。

2022年第四季度淨虧損同比縮小

盡管金融壹账通2022年第四季度的收入出現了同比下降,但其股東淨虧損卻從2021年第四季度的- 3.58億元人民幣縮小到了2022年第四季度的- 1.77億元人民幣。

2022年第四季度,金融壹账通的正常化毛利率環比增長了4.4個百分點,同比增長2.0個百分點,達到了42.8%。一般和行政、銷售和營銷成本佔銷售額的比例也在2022年第四季度分別下降了-130個基點和-490個基點,至20.6%和8.0%。研發費用佔銷售額的比例也從2021年第四季度的32.7%下降到了2022年第四季度的31.8%。

金融壹账通在3月中旬舉行的第四季度財報會議上強調,作爲“成本控制政策”的一部分,“所有三項費用(G&A、S&M和研發)的比例將繼續下降,直到我們在中期實現盈虧平衡”。

不過,金融壹账通並未承諾該公司實現盈利的具體時間表。根據S&P Capital IQ的普遍財務預測數據,華爾街預測金融壹账通要到2026財年才能實現盈利。猛獸財經認爲,華爾街預測的金融壹账通還需要相當長的時間(從現在开始的3年)才能實現盈利是有道理的。因爲在短期內,金融壹账通的利潤仍將受到收入增長繼續下滑的影響,因爲該公司還在繼續致力於客戶多樣化(盡管採取了控制費用的措施)。

估值較低是合理的

市場目前對金融壹账通的估值爲0.36倍,雖然這一普遍預期市盈率並不高。但猛獸財經認爲,出於多種原因,市場給予金融壹账通較低的估值是合理的。

首先,金融壹账通的收入增長已從2020財年和2021財年的+42%和+25%大幅下降到了2022財年的+8%。考慮到金融壹账通正在進行的客戶多元化轉型,猛獸財經預計金融壹账通未來三年的年收入增長不會超過+15%。收入的持續下滑,也證明了金融壹账通的估值存在折扣。

其次,金融壹账通短期內不會盈利。正如前一節所分析的,金融壹账通在短期內可能仍會繼續虧損。在艱難的市場環境下,像金融壹账通這樣不盈利的公司將很難從投資者那裏獲得溢價估值。

第三,在硅谷銀行最近倒閉之後,投資者對金融和科技公司的信心已經崩塌。盡管金融壹账通在2022年第四季度的財報會議上澄清說,它“在硅谷銀行沒有存款”,但不可避免的是,還是有一些投資者會對金融壹账通作爲一家服務於金融機構的科技企業的形象持謹慎態度

結論

金融壹账通還需要更多的時間來驗證其战略轉向的進展,以確定它是否成功。從積極的一面來看,金融壹账通的成本結構已經變得更加精簡。消極的一面是,金融壹账通的收入增長受到了战略轉型的不利影響。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:受战略轉型不利影響,金融壹账通收入將繼續下滑,虧損將繼續擴大

地址:https://www.breakthing.com/post/52216.html