作者:小戎,編輯:何玥陽

“勒緊褲腰帶”一整年的海底撈,盈利了。

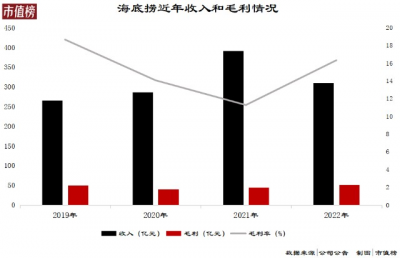

3月30日晚,海底撈發布了2022年度業績報告。2022年,海底撈實現營業收入347.41億元,同比減少15.5%;淨利潤約13.73億元,對比上年度的淨虧損約41.61億元,成功扭虧。

對於扭虧爲盈的這一年,海底撈在年報中多次提到了“啄木鳥計劃”。這是海底撈從2021年9月开始實施的關停不盈利門店、減少員工數量、優化員工結構,調整薪酬結構等一系列削減成本的措施。

不僅是海底撈,幾乎所有的餐飲企業,2022年以來都採取了壓縮成本的方式,不再追求規模,而是追求利潤。

那么,壓縮成本的海底撈究竟能騰出多大的利潤空間?從後端到前端的壓縮成本,會是海底撈未來一直的方向嗎?海底撈未來還會不會有重新擴充規模的那一天,拐點在哪裏?本文試圖回答這些問題。

一、壓成本,一時爽

壓縮成本,可能是2022年所有餐飲、娛樂企業都在做的事情。理由不難理解。

第一,疫情影響,營業時間和客流量都會有不同程度的下滑。

這體現在同店營業額和同店翻台率方面。海底撈同店運營的標准是同時滿足兩個條件:

(1)2022年之前就开始運營,且在2022年末仍在开業的餐廳

(2)2021年及2022年均开放超過300天的餐廳

年報顯示,同店平均日銷售額從2021年的8.19萬元下降至2022年的7.38萬元。翻台率則從3.4次/天下降至3.1次/天。

這在同樣經營火鍋的呷哺呷哺身上也有體現。2022年,呷哺呷哺的同店日均銷售額從7971元下降至6136元,翻台率則從2.3次/天下降至2.0次/天。

第二,客流減少,營業額下滑,若要保持企業的穩定運轉,壓縮成本,減少开支就成了必然。

年報顯示,海底撈2022年的員工成本、租金、水電开支、通訊开支、折舊攤銷等都比2021年有所下降。其中,員工成本減少了26.6%,水電开支減少了24.4%,差旅通訊开支減少了36.7%。

呷哺呷哺也不例外,2022年,呷哺呷哺的員工成本下降了15.1%,物業租金及相關开支減少了15.5%。

就海底撈自身而言,還有一個原因是止住盲目擴張的腳步。

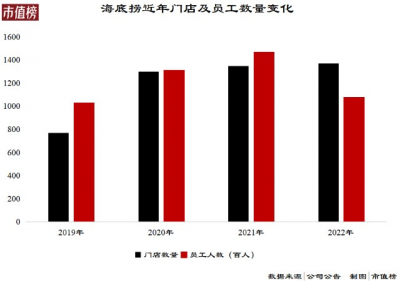

2020年下半年和2021年上半年,海底撈累計新开了662家門店,對比2019年末768家門店的總數,擴充了86%。

海底撈CEO張勇曾在2021年海底撈股東大會上反思,“2020年6月份我判斷疫情在9月份就結束,去年6月我進一步作出擴店的計劃,現在看確實是盲目自信。”

爲了減少門店虧損、提高運營效率,2021年下半年,海底撈推出“啄木鳥計劃”。計劃於2021年底之前,逐步關停300家左右經營不理想的門店,同時對職能部門和管理體系進行變革。

2022年,海底撈又再次推出COO巡店制度,以加強門店監督與市場觀察。經營角度主要考察翻台率、員工流失率、拉新復購率、毛利率、計件工資等指標,並且每個月做制度檢查。

這一計劃,是大幅擴張後的補救方案,旨在降本增效。

年報顯示,2022年,海底撈繼續關停50家經營不善的門店。但同時新开了24家門店,另有48家關停的門店恢復營業。

客觀來看,關停門店和降本增效對盈利有了一定的幫助。尤其是甩掉了包袱之後,海底撈在2022年顯得“輕”了不少。

年報顯示,海底撈營收表格中,變化最大的一項在於其他收益及虧損,2022年收益2.87億元,2021年則是虧損32.35億元。

在附注欄中,海底撈進一步披露了相關數據的變化,主要在於出售物業、廠房及設備、其他無形資產及終止租賃收益淨額這一項,2021年爲虧損19.94億元,2022年則帶來收益4683.9萬元。

牽一發而動全身,僅僅實現“止損”和“輕裝上陣”的海底撈,還在承擔着這一計劃給自身帶來的諸多影響。

二、一直壓成本一直爽?

從2022年及2023年开年的情況來看,“啄木鳥計劃”的實施,給海底撈帶來的反噬效應,還有兩個。

第一是,海底撈开始算“小账”了。

2023年3月初,因爲必須點一個付費鍋底才能繼續下單,而不能再只點四個免費的清水鍋,海底撈上熱搜了。

外加此前,海底撈宣布出於食材管理和用餐安全考慮,要求客人不能再自帶食材用餐。“摳門”的標籤漸漸地打到了海底撈的頭上。

圍繞這兩條新規,網友們迅速分成了兩派。一派認爲,海底撈在剝削消費者的權益。另一派則認爲,自帶食材、點四個免費清水鍋這種“薅羊毛”的做法實在太過分。

過去三年,海底撈曾因爲漲價引發過爭議,尤其是2020年,因爲門店堂食人數受限,承認漲價6%之後,引發衆多指責,最終短短4天就宣布道歉,調回原來的價格。

但是,當顧客人數逐漸減少的時候,海底撈不得不在每一個顧客身上精打細算。

如前文所述,“啄木鳥計劃”除了不斷壓縮門店數量外,現有門店的翻台率、復購率、毛利率等一系列指標也在考察範圍。

海底撈並未在年報中公布毛利及毛利率情況。

市值榜以海底撈的持續經營業務的收入,扣減原材料及易耗品成本、員工成本、租金及相關开支、水電开支、差旅及通訊开支、其他开支這6項常規支出,作爲餐廳經營的毛利率(口徑與海底撈曾經披露過的相同),計算可得:

2022年,海底撈的餐廳經營毛利率約爲16.32%。比2021年的11.27%、2020年的14.06%都有所提升,但不及2019年的18.65%。

毛利率沒得到改善,翻台率也沒有。

根據國信證券測算,3次/天的翻台率是海底撈單店的盈虧平衡线,低於3次,即意味着該店處於虧損狀態 。

2022年,海底撈的翻台率與2021年持平,都在3次/天的水平。其中,大陸地區一二线城市的翻台率繼續下滑,得以守住底线,完全是依靠在港澳台地區門店翻台率由3.0次/天提升至3.5次/天的貢獻。

第二,海底撈的成本壓縮,已經在不同程度削弱門店原有的服務。

社交媒體上,已有不少消費者感知到海底撈門店服務的變化。

例如,有網友表示,海底撈部分門店已經取消了美甲服務。市值榜在北京的一家海底撈門店等座過程中想要尋找擦鞋服務時,也被告知,當日門店並沒有安排專職的擦鞋人員上班。同時,等候區內服務人員的密度也有所減少。

梳理發現,海底撈2022年末的員工數量爲10.75萬人,比2021年末削減了近4萬人,近四年間的員工數量僅高於2019年的10.28萬人。而且,在門店數量不降反增的情況下,員工數量反而有所減少。

按照海底撈客服此前關於美甲的回應,公司總部沒有統一規定每家門店必須有美甲服務,而是門店自行決定的。

與海底撈的“啄木鳥計劃”和COO巡店制度結合起來,不難推測,當門店的盈利需要嚴格把關時,要優先保餐桌上的消費就成爲必然,至於額外的服務,已經可以先靠邊站了。

三、服務還會是海底撈的優勢嗎?

在餐飲服務行業,最好做的是高利潤高質量的生意,低利潤高質量的生意往往最難做,而如果因爲低利潤而把質量也降下來,那么極有可能會墜入低利潤低質量的惡性循環之中。

從近幾年海底撈的門店盈利情況來看,即使是2019年,餐廳的經營毛利率大約也只在18.65%左右,這注定了海底撈的餐飲業務本身不是一門暴利生意。

一個餐飲品牌,或是一家門店,常規的增長規律,會經歷誕生期、爆發期、下滑期,再到趨於平穩這幾個階段。幾乎所有的餐飲品牌都是如此。

海底撈大規模擴張帶來的問題,此前在麥當勞、星巴克等知名餐飲品牌中都曾有體現。

2002年第四季度,麥當勞曾經因爲此前的大量开店和管理能力不足,出現首次虧損。2007年-2009年之間,星巴克也曾經因爲大量的全球化擴張,疊加08年金融危機的影響,導致2009年的營收出現負增長。

在解決之道方面,這二者與海底撈相同的是,都採取了結構性關店的措施。海底撈在啄木鳥計劃中還有一條標准是,平均翻台率恢復到4次/天之前,原則上不會規模化开設新的海底撈門店。

而從麥當勞和星巴克的措施來看,除了關店之外,二者都花了大量的精力在存量門店的改善方面,以求提升顧客體驗:

麥當勞在門店外圍,盡可能將門店融入周邊街區的環境,形成與街區場景的一體感,而並非生搬硬套原有門店的統一設計;

在店內,麥當勞嘗試優化門店區域,分別設置了家庭用餐、一人堂食和休闲區域,滿足不同顧客的需求;

在品牌方面,彼時盛行的“我就喜歡”口號也貼近了年輕一代的審美。

星巴克也注重用各種途徑提升顧客的體驗:

通過咖啡豆的研磨聲和香味營造濃厚的咖啡屋氛圍,喚醒與顧客的情感聯結;

通過咖啡飲品免費添加糖漿、購买咖啡豆附贈中杯飲品等方式加大對顧客的獎勵,吸引消費。

由此看來,海底撈的此次扭虧,只是短暫的糾錯成果。以服務著稱的海底撈,要想打破這一瓶頸,終究還是要回到服務制勝的道路上來。

諸如禁止點四個清水鍋,禁止顧客自帶菜等措施,從財務的層面,屬於精打細算過日子的舉措。從管理的視角來看,也可以被理解爲標准化管理,提升門店效率的措施之一。

但如果降本增效影響到顧客的服務體驗和門店服務質量,這對海底撈的殺傷恐怕比關停幾家門店更加難以挽回。

$海底撈(HK|06862)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:算小账的海底撈是矯枉過正嗎?

地址:https://www.breakthing.com/post/52226.html