文/紀德

編輯/子夜

對於SaaS企業而言,2023年是至關重要的一年。

宏觀環境的改變,讓降本增效大潮中的企業更加重視SaaS服務的提效作用,爲SaaS市場帶來利好。

與此同時,在數字化相關政策、技術的雙重推動下,數字經濟概念成爲市場焦點,提振了SaaS行業的信心。值得一提的是,政府工作報告中對“數字經濟”的表述,已經從2017年的“促進數字經濟加快發展”,到2023年的“大力發展”。

從2022年下半年开始,經濟復蘇、市場反彈的信號陸續釋放,SaaS市場或能逐步恢復,SaaS企業也將徹底從過去一年低迷的狀態中走出來。

3月30日港股盤後,微盟發布2022年財報。一系列財務數據中,已經顯露出復蘇的跡象:2022年下半年,總收入環比上半年保持增長,虧損有所收窄;SaaS業務訂閱解決方案於2022年實現連續三年增長;ARPU值於2022年持續提升,SaaS業務每用戶平均收益同比增長12.3%。

透過財報可以看到,微盟已經走過最艱難的時期。花旗證券在研報中提到,“我們主要維持盈利估算,並保留HK$6.5的目標價。鑑於前景向好並且風險較低,我們繼續建議买入該股票,並取消了‘高風險’評級。”

微盟持續推進已有三年的“大客化”战略,積累了市場對其產品服務的認可度。借助TSO全鏈路增長業務,微盟在營銷雲市場的滲透率不斷提升,視頻號帶來的增量也不可小覷。微盟在財報中預計,新的一年將達到盈虧平衡。

1、兩大業務快速復蘇,微盟如何實現逆勢而上?

SaaS行業的增長,一直與宏觀經濟的發展密切相關。疫情爆發後,企業SaaS總需求收縮,短周期內市場遇冷,成爲行業共識。經歷了高度動蕩的一年,微盟的財報展現了穿越周期的增長韌性。

2022年下半年以來,經濟復蘇、消費回暖,宏觀環境的改變,讓微盟迅速迎來業績拐點,第一時間喫到“復蘇紅利”,得到快速恢復,總收入環比上半年增長4.4%,達9.39億元,虧損環比收窄0.8億。

訂閱解決方案(SaaS軟件)和商家解決方案(TSO全鏈路營銷),是微盟重點發展的兩大業務。前者爲細分行業提供產品服務,後者是爲商家提供高效運營的服務,微盟爲此形成了“SaaS+精准營銷”的雙驅動業務模式。

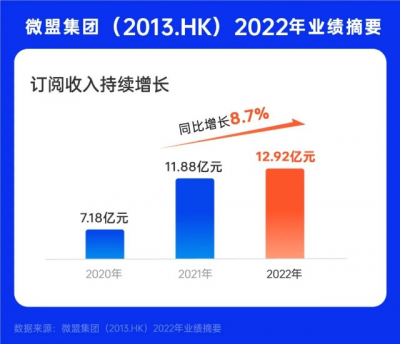

2022年,微盟訂閱解決方案收入同比增長8.7%至12.92億元,連續三年實現穩步增長。商家解決方案毛收入則在2022年下半年恢復增長,完成58億元,環比增長37.9%。

值得注意的是,受經濟復蘇影響,2022年下半年,訂閱解決方案收入強勢反彈,環比上半年增長22.4%,達7.11億元。

訂閱解決方案是微盟的營收支柱,收入貢獻在2022年達到70.26%。其中,作爲該業務子板塊的智慧零售,起到了突出貢獻,也是微盟一直以來的優勢板塊。

疫情爆發前,由於零售行業數字轉型需求迫切,刺激了相關SaaS產品和服務的完善與升級,也讓微盟智慧零售創造了超預期的業績表現。之後,疫情爆發,零售作爲實體經濟的一部分,也成爲受疫情衝擊最大的市場之一。

再來看財報中微盟智慧零售板塊的表現:2022年,同比內生增長45.5%,收入達5.13億元,佔訂閱解決方案收入40%,拉動每用戶平均收益同比增長12.3%至12968元。隨着疫情影響消退,智慧零售板塊的復蘇步伐也加快了。

與國外SaaS市場及頭部公司相比,國內還處於逐漸形成規模效應、朝着高速跨越式增長邁進的階段,國內頭部SaaS企業也主要處於虧損的狀態。

財報顯示,受2022年疫情反復、研發投入遞延效應等多種因素影響,報告期內公司經調整淨虧損15.48億元。在剔除投資並購帶來的資產減值等因素後,微盟的持續性經營虧損約9.8億元。

剔除減值和提計影響後,微盟持續性經營虧損顯著降低。與此同時,低於經調整淨虧損的現金流儲備,讓其仍在安全线內。截至2022年末,微盟擁有現金及銀行存款余額爲30.66億元,財務健康穩健。

在財報電話會中,微盟提到,“降本增效是我們長期、堅定的战略。輕裝上陣的微盟能夠在新形勢下取得更好的發展。”隨着未來一年微盟持續推進降本增效战略,成果將有所體現,財務指標將持續改善,有望實現盈虧平衡。

圖源微盟官網

在推進降本增效战略的同時,微盟也持續進行技術投入。2022年,微盟的研發开支保持增長,由2021年的7.75億元增加5.7%至8.20億元,佔營收比例提升至44.6%。

近日,微盟宣布正式成爲百度文心一言生態合作夥伴,借助文心一言在算法、人工智能領域的優勢,微盟將爲客戶帶來更好的營銷服務及產品,包括智能客服、商家運營智能提效、營銷素材智能生成等。

微盟不斷加大在AI技術方面的探索,並結合業務場景探索商業化機遇,以助於不斷提升客戶服務體驗、找尋更多業績增量。

2、推進“大客化”战略的第三年,看到微盟的成長性

自2020年推動“大客化”战略,花費三年的長途跋涉,微盟已經深入電商零售、商超百貨、餐飲酒旅等多個細分行業,與各行業的集團型企業形成深度合作。

隨着大客化战略的深入,微盟SaaS業務提供的解決方案,也在切切實實的服務中逐步完善。

SaaS行業一直是以客戶需求爲導向深化服務,但如何滿足企業個性化需求,並根據各個細分行業提供解決方案,一直是SaaS企業开發、迭代過程中面臨的難題。

微盟提供的解決方案是,爲細分行業搭建一個“迭代快、集成強、可擴展、靈活自定義”的基礎設施,讓企業的業務需求能得到高效的響應、准確地適配,由此形成了“WOS”新商業操作系統。

該系統提供了“7+X”的產品矩陣,在核心自研SaaS產品的基礎上,聯合第三方生態夥伴,更大限度地滿足企業需求。

生態建設方面,截至2022年底,微盟雲平台累計上架應用及服務2541個;2022年,微盟雲平台新增優質生態合作夥伴115家,上架應用及服務數同比增長155.6%。

如今,聯想、上海家化、蒙牛等近百家主流零售品牌都用上了微盟的產品。聯想早在2019年探索“雲賣貨”模式時便創建了聯想樂唄小程序商城,將產品和全渠道運營搬到了微盟智慧零售系統中,實現线上线下融合。2020年,聯想樂唄商城實現了7億GMV的成績,並帶動1000家門店“上雲”。

截至2022年末,微盟服務的智慧零售商戶數量達6054 家,品牌商戶同比增長20.8%至1212 家。在這些品牌商戶中,中國時尚零售百強佔比47%,商業地產百強佔比43%,連鎖便利店百強佔比35%。

大客戶數量提升之外,微盟品牌商戶的每用戶平均訂單收入達到20.1萬元,年均客單50W以上客戶同比增長31%,年均客單30-50W以上客戶同比增長43%,客戶账號續籤率達85%,續費收入同比增長39%。

可以看到,在零售SaaS行業整體承壓的情況下,市場對微盟SaaS產品的認可度仍在穩步提升。隨着對各細分領域的持續深耕,微盟已經成爲頭部品牌數字化轉型的首選產品。

同時,微盟大客戶战略最核心的目標——高客單、高留存、高增購,也在持續提升的過程中。這一切能爲微盟各項業務帶來穩定的增長,有助於微盟抵御風險,也進一步鞏固了自身核心壁壘。

在深耕各行業的同時,生態的發展也給微盟創造出更多營收。2022年,微盟雲平台生態收入同比增長318.9%,微盟雲技術服務續費率達87.1%。

未來,微盟還能借助大客戶战略繼續釋放成長潛力。中信建投證券研報提到,我國雲計算快速發展乃是大勢所趨,SaaS行業雖經歷周期之痛,但看好行業長期發展潛力。

無論是技術驅動下的雲計算滲透率提升,還是不斷出台的數字化政策、市場需求的驅動,都預示着SaaS行業有望走出周期。微盟的發展也迎來拐點,擁有更進一步的增長空間。

3、視頻號成新增量,微盟分得更多蛋糕

深化營銷雲業務,也是微盟吸引更多付費客戶、品牌商家的必要途徑。

當企業數字化轉型進入“深水區”,尤其是疫情阻斷了傳統企業公域營銷的路徑後,全渠道運營填補了品牌與用戶之間的鴻溝。

在此背景下,微盟率先布局私域SaaS管理,基於主流渠道、流量入口,幫助品牌商家挖掘更大的商業價值。目前,微盟已與微信視頻號、小紅書、QQ、百度、抖音等多個渠道打通。

近期的2023年微信公开課中提到,2022年視頻號直播帶貨銷售增長了800%,累計有收入的作者數對比2021年增長了2.64倍。

當視頻號成爲商家公私域營銷的利器,微盟也緊跟步伐,一直在加碼短視頻及直播方面的業務。

去年,微盟成爲微信視頻號首批官方運營服務商,擁有視頻號“運營+招商+培訓+供貨”四類服務商資質。在微盟專門建立的短視頻基地,微盟可以爲品牌商家提供的服務,包括但不限於短視頻拍攝、創意內容策劃、直播運營、廣告投放。

微盟也第一時間建立了以視頻號爲載體的全鏈路營銷服務鏈路,橫向打通微盟已有產品,爲客戶提供更高效的服務,並進一步針對視頻號前中後期的運營痛點,推出了“視頻號營銷助手”,包括全鏈路營銷升級、全渠道經營升級、全流域鏈接升級三大內容,形成了一整套解決方案。

具體而言,商家在品牌營銷中的核心需求是,可視化了解營銷效果並持續優化效益。微盟的“全鏈路營銷升級”便是利用一系列工具,幫助企業在數據收集、運營管理的過程中,優化從投放到流量承接、轉化的全流程效益。

2022年,微盟的視頻號業務取得不錯的成績。報告期內,微盟視頻號商家GMV同比增長3倍,視頻號接入商家同比增長59.8%。公司服務的頭部商家日均直播時長達11小時,平均每月开播26.7天,商家GMV同比增長3倍。

爲了鼓勵更多商家加入公私域營銷,微盟還爲商家提供“百萬流量助推計劃”,通過九大措施從SaaS到流量上幫助商家獲得增長。

從微盟战略全局來看,視頻號業務的布局,也有助於其進一步打通全鏈路營銷服務能力。

自2021年以來,微盟基於“流量+SaaS+運營”建立的TSO全鏈路增長業務,成爲拉動公司主營業務的重要驅動力。它在提升流量變現能力上的核心能力,讓更多品牌商家愿意使用並認可微盟提供的產品和服務。TSO全鏈路增長業務已經成爲微盟核心競爭力的組成部分。

目前,視頻號仍處於商業化早期,騰訊會持續擴大視頻號在微信生態中的商業化機會。中信建投證券研報預測,隨着2023年騰訊視頻號商業化起量,有望爲微盟廣告端帶來10-20億左右的體量,業務有望持續穩定增長。

往後隨着視頻號商業化潛力持續爆發,越來越多品牌商家加入,客戶預算不斷提升,微盟的視頻號業務,也能提高微盟TSO在行業中的滲透率,爲公司的規模成長帶來更多價值。

微盟也在持續加大技術投入,跟進視頻號的最新發展進程。視頻號將在下個階段探索生成式AI應用,微盟已經擁有了以研發投入爲基礎的硬實力。與此同時,微盟也與合作夥伴進行生態合作,將SaaS產品與AI技術進一步結合,希望在未來繼續佔領市場高地。

無論是大客戶战略的有序進行,還是以視頻號爲核心的TSO全鏈路增長能力的持續提升,微盟前進的步伐明確。

盡管宏觀環境持續變動,SaaS市場難以避免受到影響,但微盟仍然有條不紊地推行大客化、生態化、國際化三大發展战略,耐心地進行市場擴張,憑借着產品服務和技術能力,吸引着更多付費客戶。

2022年下半年,微盟能第一時間抓住經濟復蘇機遇,快速實現業績復蘇,離不开長期積累的客戶資源、技術能力。相比去年,今年宏觀環境的改變,將有利於微盟進一步改善業績,持續探尋新增量的同時,保持高質量增長。

(本文頭圖來源於微盟官網。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大客戶战略實施三年,微盟如何破解增長難題?

地址:https://www.breakthing.com/post/52246.html