如果說3月30日,$旭輝永升服務(HK|01995)$發不出業績報告而選擇在次日停牌是一個大雷;那么3月31日,旭輝永升服務發布的內幕消息其影響力則是核彈級別。

1)或緣起非正常交易

對於這項指控,旭輝管理層認爲,該信件所指內容空泛且無實質內容,並已對其中所提到的交易進行了審視,認爲交易已經在集團的管理账目中反映,並且此類交易有足夠的商業實質和商業理據支撐,並符合一般商業條款。

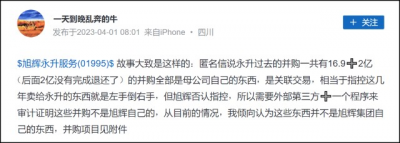

而根據雪球投資者【一天到晚亂奔的牛】分析:

旭輝永升服務過往收購的項目情況如下:

同時,核數師德勤最近也在風口浪尖上。3月17日,財政部發布一則懲處公告,對中國華融資產管理股份有限公司會計信息質量及其審計機構德勤華永會計師事務所作出行政處罰:德勤總所被予以警告,德勤北京分所被罰沒2.12億元,暫停經營業務3個月。

所以能夠理解爲什么最後德勤沒有在業績報告上籤字,使得旭輝永升服務發不出經審計的業績報告。

2)高管提前減持,存兩種可能

根據雪球終端數據顯示:

公司首席財務官周迪在2022年11月29日進行了清倉式減持,減持股數124萬股,套現620萬港元,減持後僅剩0.01%的股份;

CEO周洪斌在12月6日進行了大額減持,減持股數600萬股,套現3300萬港元,減持後持有2.55%的股份;

緊接着在12月14日,林氏家族以潛在出售的名義,通過配售減持了9000萬股,配售價爲4.85港元/股,套現4.365億港元。

由於市場信息比較密集,物股通分析,高管的接連減持存在兩種可能。

可能一:來自金主爸爸的交易安排。

由於潛在入主的金主爸爸謀求的是公司控股權,所以對首席財務官及CEO這類敏感的崗位,會有更換的考量。爲了讓收購事項得到順利推進,會考慮高管們的個人利益,因此讓周迪和周洪斌作出減持的安排,也在情理之中;

同時林氏家族通過二級市場轉讓部分股份與潛在买家,爲最終的控制權轉讓做鋪墊,也應該是整體交易方案的一部分。

可能二:實控人操控輿論,拉高減持。

鑑於有金主爸爸入主的消息在潛在买家正式公告之前都是“謠言”,很難進行求證。但二級市場往往會因爲這種傳言而感到興奮。

從南京到北京,买的沒有賣的精。古人誠不欺我。

如果不是潛在买家的交易安排,那么旭輝永升服務的股東和管理層就存在虛構收並購信息,從而實現高位減持離場的動機。

這種可能性下,高管們的品性就會顯得很糟糕。因爲高管對公司內部情況可能懷有隱瞞不報的惡意。

由於這份18億的匿名信讓“非正常交易”東窗事發,使得潛在出售旭輝永升服務的控股權成爲燙手山芋。

3)市場早有質疑,空頭兩度發威

此番陷入到漩渦的旭輝永升服務服務原本是物業上市公司中的明星股,其股價自2018年12月17日登陸港交所以來,從1.78港元/股單邊上漲至最高25.16港元/股,大漲1413.48%,一度成爲了市場熱議的話題。

當時給物股通的感覺是,似乎只要名字取得好,股價就能一直漲。

可是好景不長,

2021年3月18日,知名做空機構GMT Research,發布了一篇關於做空永升生活服務的報告,這是迄今爲止,第一份針對物管股的做空報告。

報告的結論是:永升生活服務在通過財務操控以滿足利潤預期,考慮到目前其較高的估值(95倍),這是一個令人擔憂的跡象。合理股價應該在5.8港元(永升當日收盤價19.12港元)。

次日,即3月19日早八點半,旭輝永升面向投資者召开電話會議,回應了GMT做空報告的一部分觀點。主要針對關聯交易以及青島雅園利潤激增問題進行了解釋。

管理層表示,母公司旭輝會持續支持永升的未來發展,同時永升也會繼續加大第三方拓展力度。

至此,來自做空機構的負面風波算是被平定了下來。永升生活服務也借此回歸到旭輝控股表內。

不過,2022年2月9日盤前集合競價階段,一筆詭異的報價,再次顯示空方一直在等待機會狙擊。

9:08分,一筆閃現的報價瞬間把旭輝永升服務的股價打到0.30港元/股,股價跌幅達97.90%,公司價值接近歸零。

蒼蠅不叮無縫的蛋。或許專業做空機構早已經掌握了公司內部一些見不得陽光的操作,他們需要的只是一個時機。

結語

綜合物股通收集到的信息分析,依時間順序推導:

1)旭輝與旭輝永升服務的“非正常交易”應該早有存在,彼時應是大股東和管理層爲了做大市值,採用隱祕的方式完成關聯交易,而後被做空機構發現,並發起做空行動。

2)隨着22年旭輝控股財務情況的急轉直下,爲了緩解資金危局,擬將旭輝永升服務的控股權出售,在接觸了有實力和意向的买家後,买家對公司治理提出了一些要求;

旭輝永升服務股東和管理根據要求,對總部職能人員進行了暴力裁員,繼而導致被裁的內部知情人士將掌握的相關資料寄送給核數師德勤,徹底捅破。

3)由於逼近年度業績報告披露期,突發的事件讓旭輝方面措手不及,德勤未在業績報告上籤字通過,公司方面只得發布停牌消息及後續的內幕消息,向投資人作出解釋。

4)參照同板塊恆大物業及奧園健康的經歷,即使後續18億元關聯交易的問題得到妥善的處理,原有的潛在买家也可能會選擇放棄或者要求更大的對價折扣。

接下來,看已經焦頭爛額的旭輝如何逐一化解這場信任危機帶來的挑战。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:復盤旭輝永升服務暴雷始末

地址:https://www.breakthing.com/post/52293.html