危機時刻,美國人的存款去哪避險?

1年前

危機時刻,美國人的存款去哪避險?

雖說歐美銀行危機的噪音正在越變越小,但由其引發的余波依舊散發着余熱! 自歐美銀行業危機爆發以來,“聰明而敏感”的美國民衆上演了一出存款大轉移的好戲!讓人不禁感嘆,不愧是一個經歷了無數次危機的國家,美國人民的防風險意識又進化了。 國金證券在接受21世紀經濟報道記者採訪時指出,硅谷銀行破產風波已經基本平息,但其影響金融條件的強度和持續性是不確定的。 恐慌之下,貨幣基金又擔起了美國人民存款避風港的大任!

雖說歐美銀行危機的噪音正在越變越小,但由其引發的余波依舊散發着余熱! 自歐美銀行業危機爆發以來,“聰明而敏感”的美國民衆上演了一出存款大轉移的好戲!讓人不禁感嘆,不愧是一個經歷了無數次危機的國家,美國人民的防風險意識又進化了。 國金證券在接受21世紀經濟報道記者採訪時指出,硅谷銀行破產風波已經基本平息,但其影響金融條件的強度和持續性是不確定的。 恐慌之下,貨幣基金又擔起了美國人民存款避風港的大任!

何處是安全的家? 自2022年3月美聯儲开始加息以來,深受重傷的美國納斯達克經歷了兩起三落。 尤其進入今年以來,外界環境變得略顯復雜。在美聯儲貨幣政策邁入重要節點,市場風險變得不可估量的前提下,納斯達克开啓了深蹲模式。資本主義的先富帶後富計劃不但沒有實現,還狠狠收割了一波!

早在2019年,外媒援引iMoneyNet發布的貨幣基金報告(Money Fund Report),指出當時出於避險考量,美國貨幣市場基金資產觸及逾九年來最高。 據悉,就在硅谷銀行被美國當局接管的前一天,高盛旗下的美國貨幣基金吸引了520億美元的資金流入,增長了13%。 此外,根據iMoneyNet此前發布的數據,摩根大通的基金吸引了近460億美元,而富達獲資金流入近370億美元。

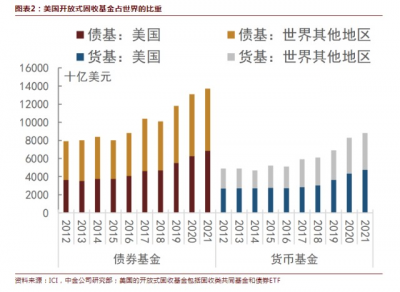

早在2019年,外媒援引iMoneyNet發布的貨幣基金報告(Money Fund Report),指出當時出於避險考量,美國貨幣市場基金資產觸及逾九年來最高。 據悉,就在硅谷銀行被美國當局接管的前一天,高盛旗下的美國貨幣基金吸引了520億美元的資金流入,增長了13%。 此外,根據iMoneyNet此前發布的數據,摩根大通的基金吸引了近460億美元,而富達獲資金流入近370億美元。 階段性受寵美國投資者基金大轉移背後的目的也很簡單:當前,貨幣市場基金在更安全的前提下,還提供了不錯的收益率。 盡管自去年3月份以來,美聯儲已經連續8次加息,將政策利率提高至15年高點。但在原有低基數基礎上,美國1年期基准存款利率也只有1.5%左右。 對比之下,貨幣市場基金通常持有易於买賣的低風險資產,包括短期美國政府債務。 隨着利率的上升,這些投資工具的收益率目前處於多年來的最佳水平。《商業周刊中文版》援引EPFR Global的數據,貨幣市場基金目前大部分收益超過2%,有的甚至在3%、4%或以上。據相關統計,超短期債券基金規模約已有1500億美元。美國貨幣基金主要投資於各種大額、超短期、低風險的債務產品如銀行間隔夜拆借、商業票據等等。 世界範圍內,在受到監管的債券基金中,美國債基規模的佔比不斷上升,2021年底已達到50%;美國貨幣基金規模佔世界貨基比重的均值爲53%。

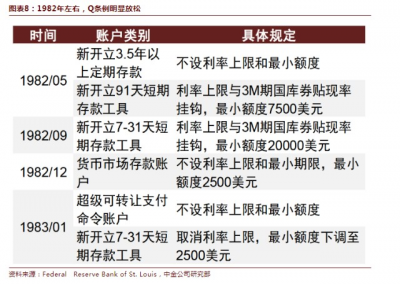

從美國歷史上來看,貨幣基金崛起於1971-1982年之間,由於經濟滯脹、利率市場化等因素,期間貨幣基金規模佔比從8.1%上升至74.1%。進入1970年代,美國經濟出現“滯脹”,股票市場震蕩起伏,1975年之前以股票型基金爲主的公募基金行業基本停滯不前。 1980年前後,市場利率高企(最高達10%以上),而銀行存款利率受限(不超過5%),貨幣型基金通過投資於債券、短期融資券和大額存單等,可獲得市場利率收益,受到了投資者的青睞。 結果上來說,或許是大環境下的自然結果,但貨幣基金的起落也是政府“有意”調控下的產物。 根據中金公司的研究,1970年代,美國銀行存款利率上限受到“Q條例”的約束,而貨幣基金則能夠提供高於存款的利率,在此背景下貨幣基金規模迅速增加,年均復合增速約200%。 然而,爲了緩解存款類金融機構面臨的巨大存款流失壓力,美國政府着手逐步廢除“Q條例”,包括存款利率的市場化以及部分類型存款账戶取消利率上限等,貨幣基金的相對優勢被削減,此後雖規模持續增加,但佔比便一路波動下行,近年來則保持相對穩定。

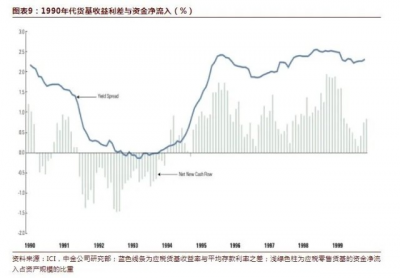

從美國歷史上來看,貨幣基金崛起於1971-1982年之間,由於經濟滯脹、利率市場化等因素,期間貨幣基金規模佔比從8.1%上升至74.1%。進入1970年代,美國經濟出現“滯脹”,股票市場震蕩起伏,1975年之前以股票型基金爲主的公募基金行業基本停滯不前。 1980年前後,市場利率高企(最高達10%以上),而銀行存款利率受限(不超過5%),貨幣型基金通過投資於債券、短期融資券和大額存單等,可獲得市場利率收益,受到了投資者的青睞。 結果上來說,或許是大環境下的自然結果,但貨幣基金的起落也是政府“有意”調控下的產物。 根據中金公司的研究,1970年代,美國銀行存款利率上限受到“Q條例”的約束,而貨幣基金則能夠提供高於存款的利率,在此背景下貨幣基金規模迅速增加,年均復合增速約200%。 然而,爲了緩解存款類金融機構面臨的巨大存款流失壓力,美國政府着手逐步廢除“Q條例”,包括存款利率的市場化以及部分類型存款账戶取消利率上限等,貨幣基金的相對優勢被削減,此後雖規模持續增加,但佔比便一路波動下行,近年來則保持相對穩定。  如果挑選一個能夠定量的指標,很大程度上,貨幣基金受到追捧的時機在於:貨幣基金收益率與存款利率之間出現高利差之時。 例如1991-1994年間利差下降,貨幣基金出現持續的資金流出,而1995年後隨着利差的再度上行,貨基也錄得了持續的資金淨流入。

如果挑選一個能夠定量的指標,很大程度上,貨幣基金受到追捧的時機在於:貨幣基金收益率與存款利率之間出現高利差之時。 例如1991-1994年間利差下降,貨幣基金出現持續的資金流出,而1995年後隨着利差的再度上行,貨基也錄得了持續的資金淨流入。  【免責聲明】文章內容僅供研究和學習使用,不構成任何投資建議。

【免責聲明】文章內容僅供研究和學習使用,不構成任何投資建議。 【延伸閱讀】

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:危機時刻,美國人的存款去哪避險?

地址:https://www.breakthing.com/post/52325.html