結論

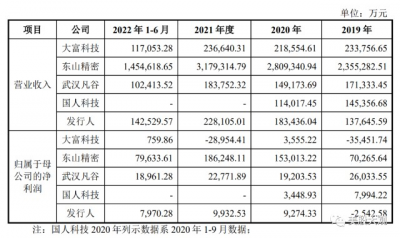

表格說明:黑底白字部分爲過去3年的營收和利潤,以及2022年的業績預測。黃字百分比數字是每年的營收增速。毛利率以及淨利率取自最新年報數據。藍底白字部分,都有表頭。我會在該區域給出合理的估值範圍。最終取中值。

發行價362.34,25左右低估,47以上高估。

中值35,期望漲幅8%。

一句話評價:2023Q1業績一般,上市同行稀缺度尚可,IPO估值較同行合理。

後期或可關注。

專欄前言

A股創業板、科創板標的上市日起5個工作日無跌漲幅,隨着越來越多的創科公司以遠超主板標准22xPE的高估值發行,破發概率急增。

未來創科板IPO市場必定有兩個趨勢:

申購人數必定會下降,申購中籤率會提升。

明珠首日有概率蒙塵,有機會上車。

合理股價區間的推定,主要參考競爭對手的估值水平。不排除某家公司骨骼驚奇,又或厄難纏身,從而脫離了其所在行業估值水平的正態分布。

所以不必盲信,光瀏覽招股書也不可能明察秋毫,面面俱到。

A股雙創次新總結|7月篇

A股雙創次新總結|9月篇

--

公司介紹

公司主要從事通信領域和汽車領域鋁合金精密壓鑄件的研發、生產和銷售。通信領域產品主要爲 4G、5G 通信基站機體和屏蔽蓋等結構件,汽車領域產品 主要包括傳統汽車的發動機系統、傳動系統、轉向系統和車身系統以及新能源 汽車的電驅動系統、車身系統和電控系統的鋁合金精密壓鑄件。

募資用途

\

市場規模

業績指引

1、歸屬於上市公司股東的淨利潤

預計2023年1-3月歸屬於上市公司股東的淨利潤盈利:3,861.83萬元至4,861.83萬元,同比上年增長:5.51%至32.83%。

2、扣除非經常性損益後的淨利潤

預計2023年1-3月扣除非經常性損益後的淨利潤盈利:3,515.89萬元至4,515.89萬元,同比上年增長:3.26%至32.63%。

3、營業收入

預計2023年1-3月營業收入:81,219.78萬元至85,219.78萬元,同比上年增長:24.95%至31.1%。

主要競爭對手

S

表格說明:黑底白字部分爲過去3年的營收和利潤,以及2022年的業績預測。黃字百分比數字是每年的營收增速。毛利率以及淨利率取自最新年報數據。藍底白字部分,都有表頭。我會在該區域給出合理的估值範圍。最終取中值。

發行價362.34,25左右低估,47以上高估。

中值35,期望漲幅8%。

一句話評價:2023Q1業績一般,上市同行稀缺度尚可,IPO估值較同行合理。

後期或可關注。

本欄目主要爲我方參與創科首日,首周乃至首月市場定價服務。只做分享和訓練估值模型用,不做投資建議!

A股恆泰|低傭低利率,券商+同花順雙APP支持

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:打新必看|美利信301307,預期首月合理升8%

地址:https://www.breakthing.com/post/52496.html