作者:潘妍 林洛栩

出品:全球財說

京東路藍縷發展至今,必然源於具有前瞻性的變革,但也與頻繁的資本運作息息相關。劉強東回國後兩月有余動作不斷。

2023年3月30日,京東集團(9618. HK)發布公告稱,分拆旗下兩個業務京東工業和京東產發在港交所主板獨立上市,當天京東工業和京東產發分別向港交所遞交IPO招股書。已手握5家上市公司的劉強東,此次距離“再造一個京東”的壯志,似乎又多了兩個籌碼。

其中,京東產發聚焦於物流基礎設施並布局多元產業園區,雖然物流地產概念進入中國已經超過20年時間,但是由於所存市場空間,中國物流地產相關投資機會仍能引起廣泛關注。

“甘蔗”變槓杆,撬起整個京東?

未雨綢繆,方能如魚得水。不得不說,劉強東對於物流的建設是具前瞻性的。

2007年,劉強東拿着今日資本徐新的1000萬美元投資,开啓自建物流體系战略時,無論是公司高管還是投資者,無不表示反對,彼時甚至還被馬雲稱爲一個注定的“悲劇”。

2010年,京東开始籌備建造一座智能物流園區,四年後首個“亞洲一號”於2014年10月順利落地。“亞洲一號”從概念提出到後續建造,再到最終調試運行,“摸着石頭過河”的責任部門,就是與京東物流一同誕生的京東產發。

2018年京東產發开始獨立運營,2020年京東產發出徵海外。截至2022年12月31日,京東產發園區總數量已達236個,總資產管理規模達937億元,總建築面積約2330萬平方米。

當然規模的快速提升,很大程度源於京東產發在世界範圍內瘋狂收購資產組合,包括印度尼西亞第三大物流基礎設施,以及中國物流資產。

在招股書中,京東產發直言不諱稱,收購中國物流資產顯著加強自身在中國的物流基礎設施網絡,收購印度尼西亞的物流資產組合則能夠以明顯優勢進入當地市場。不過,也因爲上述收購,2022年京東產發的商譽增至14.66億元。

而中國物流資產對於京東產發的重要性不言而喻,在招股書中“中國物流資產”作爲詞匯的出現頻率便超過了380次。

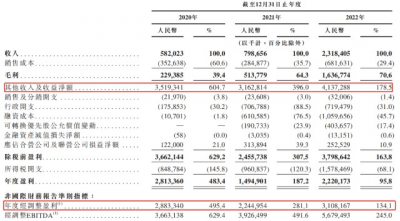

2020年-2022年,京東產發分別實現營業收入5.82億元、7.99億元、23.18億元。其中,2022年其營收增幅高達190.3%,主要是源於當期中國物流資產的並表。招股書顯示,中國物流資產的並表在2022年貢獻了7.93億元租金收入。

現如今,當人們討論京東核心競爭力時,必要談及京東的物流體系,“物流、配送、時效”已成爲京東與其他平台分庭抗禮的關鍵點,也是繼低價後的另一個宣傳標籤。在十多年時間中,京東將物流業務獨立分拆上市,2022年經調整淨利潤已實現扭虧轉盈。

劉強東曾在《劉強東自述:我的經營模式》闡述“十節甘蔗”理論,消費品行業的價值鏈分爲十個環節,“創意、設計、研發、制造、定價”源於品牌商,“營銷、交易、倉儲、物流、售後”則歸屬零售商。

京東依靠“後五節甘蔗”發展至行業領先水平,而如今甘蔗也變成了撬動整個京東集團的“槓杆”。京東產發起到相輔相成的作用,又或者說京東、京東物流、京東產發三者之間是賴以生存的關系。

即便在招股書中強調,目前京東產發客戶群覆蓋第三方物流、電子商務、制造業、零售業等新經濟行業,且來自第三方的收入佔比不斷提升。但需要注意的是,京東集團依舊是京東產發的第一大客戶。

2020年-2022年,京東產發向京東集團及其聯系人收取的服務費分爲別3.96億元、5.12億元、10.98億元,約其各相應期間總收入的68.1%、64.8%、47.4%。並預計在2025年該項關聯交易金額將增加至24.4億元。

盈利全靠不動產?造血能力隱憂

對於劉強東而言,一直的夢想便是國際化。

早在2014年京東年會上,劉強東表示未來十年會中國會出現上萬億的零售企業,這一點早已實現,數據顯示在2022年中國GMV超萬億的平台已經達到5個,分別爲淘寶天貓、京東、拼多多、美團、抖音。

但是,2014年年會劉強東還表示,京東將成爲世界級的零售企業。何爲世界級零售企業?沃爾瑪、亞馬遜便是代表。時針以至2023年,國際化對於京東和劉強東而言,仍是未能完成且道阻且長的任務。

但若京東想將全球業務進行鏈接,京東物流及京東產發則是最佳觸手。那么,京東產發能否爲劉強東實現國際化的夢想?目前來看仍是任重道遠。

招股書顯示,京東產發的主要營收來源包括基礎設施解決方案、基金管理服務及开發服務。其中,基礎設施解決方案爲核心業務,營收佔比已由2021年的77.8%上升至2022年的93.2%。這部分收入主要包括租金、綠電和物業管理費。

另據此前相關披露,京東產發曾在英國進行收購投資,分別於2022年7月以6000萬英鎊(約5億元人民幣)收購倫敦百貨商店John Lewis在倫敦衛星城的物流倉庫,並於同年10月以4400萬英鎊(約3.68億元人民幣)收購英國老牌連鎖超市Tesco位於唐卡斯特的配送中心。

彼時,京東產發相關負責人便表示“未來幾年會繼續在英國和歐洲投資優質地段的資產”,這也象徵着京東產發向全球邁开步伐,但也頗有地產投資的意味。

長期以來,京東產發的“其他收入及收益淨額”均明顯高於營業收入,致使京東產發在報告期內,淨利潤持續高於營業收入。2020年-2022年,京東產發經調整利潤分別爲28.83億元、22.45億元、31.08億元。

圖片來源:京東產發招股書

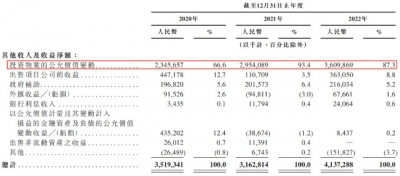

“其他收入及收益淨額”主要是投資物業的公允價值收益,其中在建投資物業的公允價值收益佔了絕大部分,反映公司已建設或收購項目的總建築面積增加。2020年-2022年,京東產發在建投資物業的公允價值收益分別爲23.46億元、29.54億元、36.10億元。

圖片來源:京東產發招股書

若剔除在建物業公允價值帶來的收益,京東產發2021年和2022年實則是處於虧損狀態。由此看來,京東產發的盈利並不是因爲主營業務,而是因爲不動產。

京東產發的投資物業主要爲物流園區和產業園區,公允價值則與所在地區的房地產市場狀況有關,預計後續公允價值變動將繼續對財務表現產生重大影響。

此外,同樣需要注意的是,投資物業公允值變動雖爲京東產發帶來了高收益,由於投資物業屬於非流動資產,所以並無法轉變爲現金流。截至2022年12月31日,京東產發持有的現金及現金等價物僅爲11.04億元。

和京東物流一樣,京東產發也是在負“重”前行。截至2022年12月31日,京東產發資總資產高達795.31億元,與2022年23.18億元的營收相比,可見其資產之“重”。在非流動資產項目中,2020年至2022年,投資物業金額爲182.45億元、290.46億元、678.66億元,佔非流動資產總額比例分別爲81.85%、81.37%、89.73%。

2020年-2022年,京東產發資本开支分別爲65億元、77億元及121億元,主要用於土地收購及建設成本、物業、廠房及設備支出、土地收購的預付部分支出、其他有形及無形資產。

京東產發开疆擴土的資金來源,主要源於外部融資。

2020年-2022年,京東產發銀行及其他借款分別爲143億元、87億元、258億元,雖然京東產發表示,公司借款主要包括來自京東集團的債務融資,但是融資成本卻仍不斷攀升。

2020年-2022年,京東產發的融資成本分別爲1070.10萬元、6.11億元、10.60億元,這也側面反應出京東產發的自有資金難以提供運營所需,需要依賴外部借款或融資。

另一方面是較高的資產負債率。2020年-2022年,京東產發的資產負債率分別爲87.2%、48.4%、59.7%。

2021年及2022年資產負債率有所下降,主要是受增資影響。2021年,京東產發發行股份獲得104億元,另外對京東集團的應付股息46億元轉爲注資而抵消。2022年京東產發發行股票獲90億元。

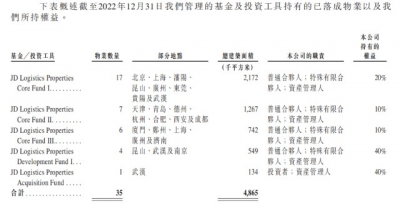

長久以往,全球倉儲業的融資仍主要以權益融資爲主,其中又以基金設立爲重。或是爲解決資金“飢渴”,京東產發也同樣爲拓展資金來源創建基金。2019年2月、2020年1月,京東產發先後與普洛斯的母公司——新加坡主權財富基金(GIC)成立2只京東物流地產核心基金,2020年9月與GIC以及阿聯酋主權投資公司穆巴達拉(MIC)共同成立开發基金。

截至目前,京東產發共管理五只私募基金及一只公募REIT的基金資產。

圖片來源:京東產發招股書

招股書顯示,京東產發的私募基金資產管理規模由2019年末的115億元快速增至2022年末的253億元。

雖然,京東產發不斷挑战着行業巨頭普洛斯,但是目前物流倉儲地產市場競爭仍然十分激烈。除京東外,隨着內地物流倉儲類公募REITs發展如火如荼,ESR及寶灣物流也准備將倉儲資產推動上市。

而賽道中充斥着各方競爭,除順豐、郵政等品牌物流商,包括老牌物流地產商普洛斯、安博、寶灣、豐樹,金融機構,房地產商如領展、招商、遠洋、碧桂園,電商如蘇寧、阿裏菜鳥等,還有黑石子公司龍地、摩根士丹利房地產均在進行布局。

搶佔市場必須雄厚資本,京東產發的主營業務如何實現快速造血?這才是關鍵。而國際化之路,恐要以後再談。

敬告讀者:本文基於公开資料信息或受訪者提供的相關內容撰寫,全球財說及文章作者不保證相關信息資料的完整性和准確性。無論何種情況下,本文內容均不構成投資建議。市場有風險,投資需謹慎!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東產發能否掀起中國物流地產投資熱潮?

地址:https://www.breakthing.com/post/52577.html