剛剛,我進行了4月份的第四節實战點評,分別從“美國通脹與會議紀要”,“美聯儲官員置評與馬斯克騷操作”,“中國通脹與社融數據解讀”和“大股東減持與AI監管辦法”四個方面解讀了基本面的一些信息,並結合CPI,美聯儲,美元指數,算力,新能車,金銀油,GPU,人民幣,降息,居民貸款,A股,TMT,騰訊控股等給出了接下來的布局思路。

4月12日,美國勞工部公布數據顯示,美國3月未季調CPI月率增長0.1%,低於預期增長0.2%,前值增0.4%;年率增長5%,低於預期增長5.2%,前值增長6.00%;核心CPI年率增長5.6%,與預期一致,前值增長5.5%。

美國勞工部表示,住房指數仍然是每月所有項目增長的最大貢獻者。這完全抵消了能源指數的跌幅。

能源指數當月下跌3.5%,因所有主要能源成分指數均下滑。

許導認爲,3月份的通脹同比和環比均小於預期,減小了美聯儲5月份繼續加息的壓力。而美聯儲重點關注的“超級核心通脹”,即除住房外的核心服務CPI同比放緩至5.73%,爲2022年7月以來的最低水平。這樣的通脹數據有利於美股上漲,也推動美元指數短线繼續下行,並拉動金銀油走高。

如下圖美元指數的日K线圖所示,盡管短期的技術指標存在一定程度的超賣,不過預計未來幾個交易日大概率需要去重新測試2月2日低點100.79的支撐力度。

當然,我還是傾向於美聯儲在5月份的利率會議上,會再次選擇加息25個基點。畢竟距離美聯儲2%的中期通脹目標還比較遙遠,可以選擇繼續加息割韭菜的話,怎么舍得停下來呢?

具有永久投票權的紐約聯儲主席威廉姆斯也表示,美聯儲3月時的展望是今年再加息一次,然後維持利率不變。這是一個“合理的起點”,盡管最終路徑將取決於接下來經濟數據的表現。

你們說,在去年到今年美聯儲猛烈的加息周期,美元指數的表現尚且如此,一旦未來美聯儲真的出現貨幣政策的轉向,美元指數又會如何呢?

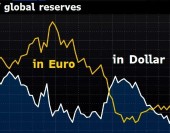

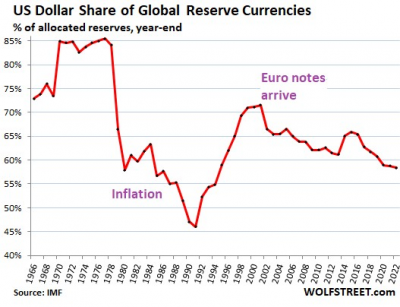

根據IMF最新數據,美元作爲全球儲備貨幣的份額在2022年第四季度末下降至58.4%,這是自1994年以來的最低水平。

早在1978年,隨着通脹爆發,美元在全球外匯儲備中的份額开始從85%左右暴跌。到了20世紀80年代,盡管通脹率开始下降,但各國央行花了很長時間才重拾對美元的信心,美元在儲備貨幣中的份額直到1991年才觸底,滑落至46%。隨後美元份額出現反彈,直到歐元出現,美元份額再度下滑。

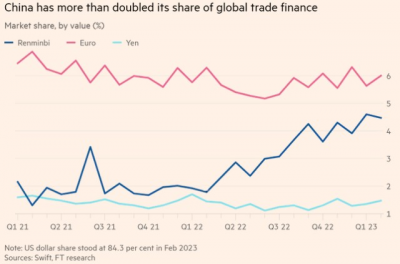

此外,國際支付和融資平台Swift的貿易融資數據顯示,人民幣的市場份額已從2022年2月的不到2%上升至當前的4.5%,逼近佔份額6%的歐元。然而,兩者仍然只佔美元份額的一小部分。2023年2月,美元份額從一年前的86.8%回落到當前的84.3%。

所以吧,全球去美元化的這條路,道阻且長,行則將至。行而不綴,未來可期。

-END-

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:0412:通脹數據降低加息預期,去美元化道阻且長!

地址:https://www.breakthing.com/post/52588.html