“AI+制造第一股”來啦!

歲末年初,青島創新奇智科技集團股份有限公司(下稱“創新奇智”)二次闖關港股IPO成功,股票代碼02121.HK,預計於1月27日正式登陸資本市場。

創新奇智是一家企業AI解決方案提供商,其开發專有的計算機視覺和機器學習AI技術,更聚焦於制造、金融等AI垂直賽道;它也是創新工場旗下的“明星”公司。

據彭博社報道,創新奇智IPO的每股發售價介於26.3-27.3港元,定價位於推介區間底部;以此計算,此次或將籌集約11.8億港元。

作爲一家AI後起之秀,創新奇智同樣遭遇AI常年流血虧損、增收不增利的行業困局。「不二研究」據其招股書發現:2018-2021年前三季度,創新奇智累積虧損11.8億元,且毛利率遠低於其它AI第一梯隊公司,行業競爭壓力較大。

當AI風口正盛,其市場潛力市場吸引衆多競爭者入局,也成爲二級資本市場的投資焦點。

但是,並非所有AI都能破繭成蝶,推开港股IPO大門之後,創新奇智能否持續“AI+制造第一股”的光環效應呢?

AI後起之秀,難解AI“造血難”

創新奇智的英文名AInnovation,來自AI(人工智能)+Innovation(創新、創造)。

與商湯科技等AI四小龍相比,成立於2018年2月、創業僅4年的創新奇智,可謂AI行業的後起之秀。

據弗若斯特沙利文數據,以2020年收入計算,創新奇智爲中國第三大AI技術驅動的解決方案提供商,佔據0.3%的市場份額。

若僅以2020年中國制造業AI解決方案市場計,創新奇智佔據2.1%市場份額,在這一垂直細分市場中處於領先。

或由於AI賽道的潛力,創新奇智此前已累計完成6輪融資,融資總額或達25億元。除了李开復與創新工場的“背書”之外,中金甲子、華興資本、賽富投資基金、軟銀愿景基金等衆多明星投資機構,也紛紛拋出橄欖枝。

歷經多輪融資後,其控股股權快速稀釋、較爲分散;從股權結構結構來看,IPO前,創新工場持股26.24%,爲最大的機構投資者;中金甲子持股16.71%;軟銀持股7.12%;創新奇智CEO徐輝合計持股10.54%,員工激勵平台持股17.15%。

2020年1月,創新奇智首次涉足二級資本市場,曾在新三板掛牌;次年,其向港交所遞交表,但首次闖關港股IPO折戟,遺憾錯失 “AI第一股”的頭銜。

其後,創新奇智火速向港交所二次遞表,轉而衝刺“AI+制造第一股”,終於在歲末年初通過港交所聆訊,預計1月27日在港交所掛牌。

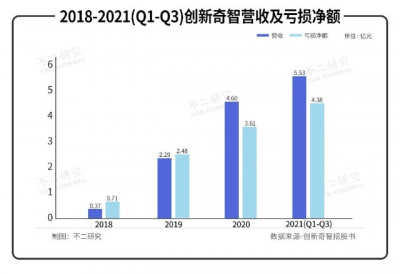

據創新奇智招股書顯示,2018-2020年及2021前三季度,其營收爲3720.8萬元、2.29億元、4.6億元及5.53億元;營收增速卻在放緩:2019- 2021前三季度,營收增速分別爲515.9%、101.8%及85.8%。

與多數AI公司的“流血”現狀類似,創新奇智也處於常年虧損狀態,其營收增加的同時,淨虧損也在逐漸擴大。2018-2020年及2021前三季度,虧損淨額分別爲7120萬元、2.48億元、3.61億元、4.38億元。

「不二研究」發現,其在2021年前三季度的虧損同比擴大87%,已超過2020年全年的虧損額。

在招股書中,創新奇智解釋稱,淨虧損主要由於一般及行政开支、研發开支大幅增加,且無法保證日後不會出現虧損及淨現金流出。

以行政开支爲例,2018-2020年及2021年前三季度,分別爲4970.7萬元、1.27億元1.95億元以及3.11億元,當期營收佔比133.59%、55.5%、42.2%及56.2%。

盡管坐擁“AI+制造第一股”的光環加持,以及明星投資人與明星投資機構“背書”,但是「不二研究」發現,其PS估值處於行業中位水平,或難復制此前“AI第一股”的資本市場神話。

2021年5月,軟銀愿景基金(SVF)以1.15億美元,獲取創新奇智7.12%的股權,彼時對應估值16.15億美元(折合約125.73億港元)。

其在2021年前三季度營收5.5億,以此預估2021全年營收約8.57億;若以此次IPO定價中間位置26.8港元計,此次募資淨額約10.92億港元,對應約15PS+。

對比其它AI公司,商湯科技約40PS+;格靈深瞳預估13PS+。

在「不二研究」看來,盡管AI獨角獸流血IPO、漸成行業常態,資本市場或許更多關注AI公司的未來潛力。作爲“AI+制造第一股”,創新奇智即將推开IPO大門,資本市場會再次熱捧AI嗎?

硬幣的另一面,“造血難”症結未解、長期猶疑仍存。資本市場終究會用腳投票,創新奇智在上市之後,同樣面臨用實際業績留住投資者的更嚴苛考驗。

毛利率低於同業,研發費率陷入悖論

研發投入侵蝕利潤,這是AI行業解釋“造血難”的普適原因之一。

誠然,尚未出現具有絕對規模優勢的行業競爭者之前,AI行業的研發投入或不亞於軍備競賽。

創新奇智招股書顯示:2018-2020年及2021年前三季度,研發开支爲2870萬元、1.13億元、1.82億元及1.77億元,當期營收佔比77%、49.34%、39.39%和32.01%,研發費率呈逐年下降趨勢。

其在招股書中坦承,研發活動本身具有不確定性,且將研發成果投入商業使用或會面臨實際操作上的困難;支出大額資金從事研發未必能創造相應利益。其同時預期日後研發开支會持續增加。

但是,「不二研究」發現,盡管創新奇智的研發投入也在侵蝕利潤,但某種程度而言,其研發支出卻陷入悖論。

若與同行業相對比,創新奇智的研發費率遠低於行業平均水平;AI第一梯隊的商湯科技、第四範式、依圖、曠視等,其研發費用佔比均超過60%;以“AI第一股”商湯科技爲例,其2020年研發佔比高達71.2%。

盡管創新奇智的研發人員佔比約50%(約200人),與行業水平相當,但由於其體量較小,與商湯等其它AI第一梯隊相比,研發人數仍存在不小的差距。

類似於軍備的研發投入比拼,或更多體現在未來競爭;「不二研究」發現,或由於創新奇智在AI市場的商業模式更變,直接導致當下的毛利率大幅下降、甚至腰斬。

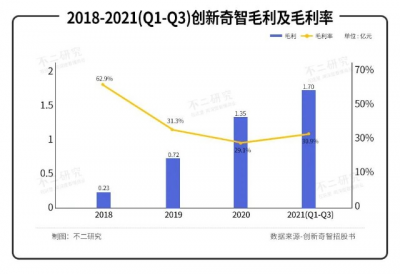

招股書顯示:2018-2020年及2021年前三季度,其毛利分別爲2338萬元,7161萬元、1.35億元、1.7億元;毛利率分別爲62.9%、31.3%、29.1%、30.9%。

盡管其毛利率在 2021年前三季度有所回升,但仍低於2019年,毛利率總體呈下滑趨勢;相較於2018年更是直接腰斬。

對於毛利率偏低,主要由於從2019年前賣軟件與服務,逐漸向軟硬件結合解決方案傾斜;其同時解釋稱,在投標大型項目時提供有吸引力的價格。

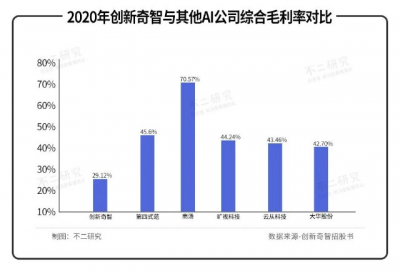

對比同業:2020年,第四範式的毛利率爲45.6%、商湯毛利率高達70.57%。創新奇智不斷下探的毛利率,面臨較大的行業競爭壓力。

「不二研究」發現,在轉向軟硬件解決方案的同時,創新奇智也採取分包的市場模式,兩者的疊加效應同時削弱毛利潤。

有個注腳是:2018年,創新奇智的終端客戶佔84.7%,系統集成商僅有15.3%;2020年,兩者的比例對調:系統集成商佔據76%,終端客戶24%。

據創新奇智的定義,所謂系統集成商,即爲終端用戶委托以生產信息技術產品或服務/集成及管理服務的信息技術服務提供商;創新奇智僅作爲其中一個分包商,以滿足投標要求。

在分包的機制下,創新奇智根據客戶要求、採購相應的軟硬件,再整合進完整的解決方案中。換言之,與直接銷售整體解決方案相比,分包機制增加了中間環節,無疑會侵蝕毛利率。

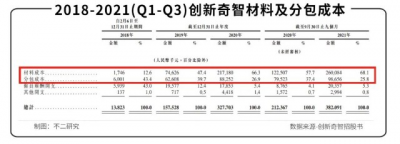

從成本構成的角度,「不二研究」發現,不僅配有嵌入式軟件的硬件購入金額、材料成本等大幅增加;在分包市場模式下,人力資源外包及軟件开發外包服務費等也在增加。

某種程度而言,分包模式在產業鏈中的定位中或較爲弱勢。在「不二研究」看來,創新奇智採取分包模式固然可以在短期內快速佔領市場,但也爲其長期業績埋下隱患。

AI水大魚大,競爭風險也大

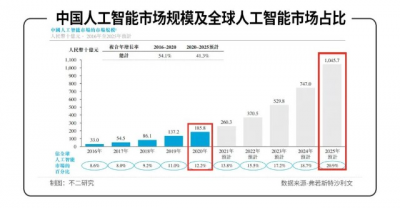

據弗若斯特沙利文數據,中國人工智能市場規模於2020年達到1858億元,佔全球人工智能市場的12.2%,並預計於2025年將達到10457億元,佔全球人工智能市場的20.9%。

當前,人工智能市場主要分爲三個部分:計算機視覺市場、語音語義市場、機器學習平台市場。

創新奇智稱其依托計算機視覺和機器學習技術,打造ManuVision(機器視覺智能平台)、MatrixVision(邊緣視頻智能平台)、Orion(分布式機器學習平台)三大專有AI平台。

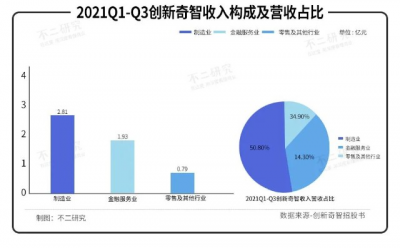

「不二研究」發現,創新奇智目前更多聚焦服務於制造業與金融業;以2021年前三季度的收入結構來看,其AI+制造、AI+金融的收入佔比超過85%。

其中,來自制造業的收入2.81億元,當期營收佔比50.8%;來自金融服務業的收入1.93億元,當期營收佔比爲34.9%;來自零售、信息技術等其他行業的營收,僅爲0.79億元,當期營收收入約14.3%。

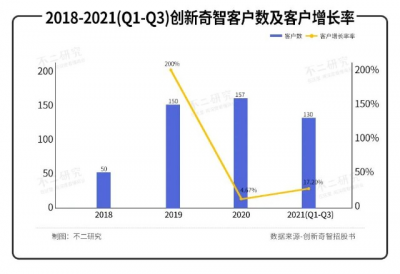

招股書顯示,2018-2020年及2021年前三季度,創新奇智分別擁有總計50名、150名、157名及130名客戶;預計2021全年客戶數爲184名。

但是,2019-2021年,其客戶增長率分別爲200%、4.67%、17.2%,呈下降趨勢;或可由此窺見:其新增客戶的獲取難度增加,其收入增長則更多依賴於客單價提升。

以2020年爲例,制造業客戶的平均收入同比增長61.5%;來自金融業客戶的平均收入同比增長209.1%。

與此同時,其大客戶所佔比重逐年增加。2018-2020年,來自TOP5客戶的綜合收入,約佔當期總收入的38.8%、29.3%、42.1%;同期,TOP1客戶貢獻的營收分別爲9.8%、7.2%、11.6%。

但是,「不二研究」發現,創新奇智TOP5客戶幾乎每年都在變動,業績來源或缺乏連續性;其業務也相對集中,未來能否繼續保持優勢,仍存在較大變數。

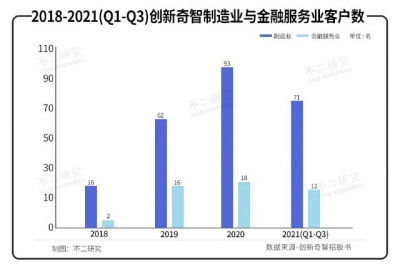

拉長時間线,2018-2020年,制造業客戶數分別爲16個、62個及93個,在當期營收佔比爲36.6%、34.2%及41.8%。截至2021年前三季度,制造業的客戶數爲71名。

同期,金融服務業客戶數爲2個、16個及18個,在當期營收佔比14.4%、23.4%,39.7%。截至2021年前三季度,金融業的客戶數爲12名。

盡管創新奇智處於AI制造垂直細分市場的TOP1,但其2.1%的市佔率並不足以傲視後來者。

目前,AI風口正盛,且市場格局較爲分散,水大魚的潛力市場吸引諸多入局者,垂直細分賽道也迎來更加激烈的競爭。

尤其AI制造賽道,創新奇智不僅直面AI四小龍等AI第一梯隊競爭對手,華爲、BAT等互聯網巨頭也虎視眈眈;AI風口更是吸引海康威視、科大訊飛等入局。

對於此次IPO募資用途,創新奇智招股書中稱,將持續優化AI平台及加強研發能力;持續提升商業化能力等。

盡管AI市場前景樂觀,但在「不二研究」看來,暫未形成規模優勢之前,創新奇智業績的不確定性猶存;推开IPO大門之後,如何實現商業化落實、建立核心競爭壁壘,創新奇智道阻且長。

又見AI獨角獸“流血”IPO

左手融資、右手虧錢,似乎已是AI行業跳不出的“怪圈”。

即使AI獨角獸也不例外,其在負重前行中的最優解,或許就是流血IPO。

AI行業的核心是數據、算法(模型)、算力,其研發投入等決定未來競爭格局;在這場AI軍備競爭中,賽道上的所有玩家都難以超脫行業。

硬幣的另一面,於AI公司而言,本身難以像平台型公司一般,憑借標准化復制,以此降低部分邊際成本;其類似項目制的投入,更加考量投入產出比,以及商業化落地能力。

即使作爲目前的垂直細分市場TOP1,創新奇智也依然身處變局與不確定性衆。“AI+制造第一股”的光環效應或可短暫加持,但前路依然艱辛與漫長。

畢竟,AI是一個中長期賽道,幾乎所有AI公司都在燒錢;誰都想燒出一個未來!

流血IPO後,有破繭成蝶者,也有燒成灰燼者。

本文部分參考資料:

1.《消息稱創新奇智在港IPO定價位於推介區間底部,或將募資11.8億港元》,藍鯨財經

2.《李开復加持,創新奇智流血上市背後的“紅與黑”》,奇偶派

3.《104億!61歲李开復,又收獲一個IPO》,投資家

4.《李开復坐鎮的創新奇智,依然壓力山大?》,BT財經

作者 | 星野

排版 | 藝馨

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“AI+制造第一股”創新奇智敲鐘在即,3年多累虧11億、低毛利待解

地址:https://www.breakthing.com/post/526.html