4月7日,四川新網銀行股份有限公司(以下簡稱“新網銀行”)第三大股東紅旗連鎖披露的年報顯示,去年,新網銀行總資產同比增加48.5%至848.2億,營收同比增加38%至36.44億的同時,歸母淨利潤下滑25.82%至6.81億元。

根據該行2023年同業存單發行計劃,截至去年三季度末,該行不良率上升的同時,撥備覆蓋率下降,資本充足率更是下滑了3.48個百分點。

不止如此,該行還因貸款管理不慎受到監管處罰。

歸母淨利潤下降26%

公开資料顯示,新網銀行於2016年12月28日正式开業,由新希望集團、小米、紅旗連鎖等股東發起設立,是獲批成立的全國第七家民營銀行,也是全國四家互聯網銀行之一,四川首家民營銀行。

作爲一家民營銀行,新網銀行沒有設立线下網點,而是完全通過互聯網進行金融服務。

4月7日,新網銀行第三大股東紅旗連鎖(002697.SZ)披露了該行部分2022年指標情況。

數據顯示,截至2022年末,新網銀行總資產突破800億元至848.20億元,較2021年末的571.16億元增長48.50%;股東權益由2021年末的57.54億元增加至64.34億元。根據紅旗連鎖的持股比例及會計處理方法(權益法)不難推出新網銀行的相關指標(見下圖)。

對於2022年新網銀行利潤明顯下滑,紅旗連鎖在年報中解釋稱,2022年,新網銀行堅持“數字普惠”定位,積極落實政策導向,全力投入惠企利民紓困行動,加大減費讓利力度,加快小微信貸投放和服務支持,資產規模顯著增長並按較高標准計提了准備。”

簡言之,對於新網銀行淨利潤下降,官方解釋爲“減費讓利”和“較高標准計提”。

高額利息引發投訴

大量公开信息顯示,新網銀行的幾款主打貸款產品利率飆升,更因此持續引發借錢客戶的投訴。

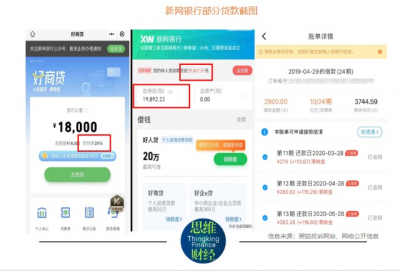

舉例來說,公开信息顯示,官方資料顯示,好人貸是一款針對個人用戶的互聯網小額信貸產品,雖然好人貸宣稱“好借、好還、好省心”,年利率最低低至7.92%,但據多名消費者透露,好人貸的實際年利率在20%左右,遠高於國家規定的最高年利率15.4%。

另據公开信息,新網銀行小微貸產品好商貸利率上限由原來的5.4%-18%升至5.4%-24%。

知情人士透露,此前好商貸利率並沒有這么高,突然間部分商戶貸款利率飆升。3月14日,有用戶在黑貓投訴上匿名控訴新網銀行高額利息。該用戶稱,“在來分期平台借新網銀行的錢,當時借了2萬多,還的時候變成了3萬多。整整多出1萬元利息,這就是高利貸。” (見下圖)。

近年來監管層出台多項政策,要求金融機構減費讓利支持實體經濟發展,尤其是強化對普惠小微群體信用貸款支持,而新網銀行小微貸利率直逼24%,似乎與監管政策導向不符的同時,與其第三大股東紅旗連鎖在年報中表示的,“堅持‘數字普惠’定位,積極落實政策導向,全力投入惠企利民紓困行動,加大減費讓利力度,加快小微信貸投放和服務支持”的說法也有些“背道而馳”。

截至4月11日,在黑貓投訴平台上搜索“新網銀行”,投訴內容多達4969條,其中主要以“高額利息”和“暴力催收”爲主,黑貓投訴平台顯示,有用戶表示遭到不同程度的威脅與恐嚇,“新網銀行催收手段很惡劣”(見圖)。

他同時認爲,界定暴力催收主要看:是否用“呼死你”對借款人以及借款人的家人進行電話轟炸催收,或者在早上8點至晚上9點以外的時間以打電話、發短信的形式催收超過3次,是否獲取借款人家人、朋友的聯系方式、住址後,組織3人以上上門催收,上門之後不表明任何身份,就坐在借款人家中對其本人以及家人、朋友各種威脅、恐嚇,進行人身攻擊以及口頭侮辱等等。

郭永滿表示,從刑事責任的角度看,暴力催收非法債務的行爲嚴重侵犯了債務人人身、財產權利,針對此類違法犯罪活動,《刑法修正案十一》增加了催收非法債務罪,針對暴力的催收行爲最高可處三年以下有期徒刑、拘役或者管制,並處或者單處罰金。

從銀行業監管的角度看,銀行等金融機構或其委托的第三方機構對信用卡持卡人實施暴力催收的,同樣有可能構成催收非法債務罪。同時,如銀行方面非法出售、獲取公民個人信息,情節特別嚴重的,可能因涉嫌侵犯公民個人信息罪,最高可處三年以上七年以下有期徒刑,並處罰金。

“較高計提”下不良率上升

數據顯示,新網銀行的不良率從2021年的1.05%攀升至2022年三季度的1.38%,撥備覆蓋率則從2021年的345.14%下降至231.60%。

若此前紅旗連鎖表述的該行去年“以較高標准計提”屬實,那么在此基礎上該行不良率攀升了0.33個百分點,是否說明其新增貸款質量堪憂?

與此同時,該行資本充足率大幅下降,由2021年的15.26%下降至2022年三季度末的11.78%,資本消耗較快(見下圖)。

2022年4月,新網銀行因違反信用信息採集、提供、查詢及相關管理規定等違法違規行爲遭央行罰款20萬元。

2022年8月,銀保監會對新網銀行罰款199萬元,新網銀行的違法事實包括:未按要求向監管部門報告重大風險事件;公司類貸款貸後管理不盡職、貸款資金被挪用;個人貸款“三查”失職、貸款資金被挪用,違規轉嫁經營成本;汽車貸款貸前盡職調查不到位,嚴重違反審慎經營規則。

盡管紅旗連鎖在年報中補充到,“隨着經濟回暖、市場復蘇,信貸需求增長,2023年一季度,新網銀行各項指標繼續全面向好。”但是內控管理問題仍值得注意。(思維財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新網銀行淨利明顯下滑 信貸產品遭投訴

地址:https://www.breakthing.com/post/52660.html