這是一家爲全球前二十大藥企提供醫藥外包服務的上市公司,憑借着在該領域的強大競爭力,在2022年2月份,這家企業獲得了美國輝瑞公司6.81億元的大訂單。

目前,全國社保基金是該公司的第九大流通股東,並且在2022年第四季度,社保基金還進行了加倉的動作,加倉比例爲4.76%。

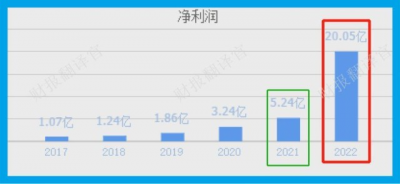

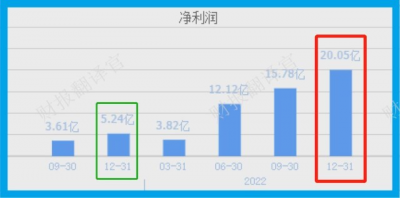

從2018年开始,這家企業的歷史淨利潤已經連續5年實現了大幅度的增長,並在2022年創出了歷史新高。

值得一提的是,在2021年該公司全年的淨利潤只有5.24億元,到了2022年這家企業的淨利潤就達到了20.05億元,比2021年大幅增長了283%。

但是在2022年第四季度,該公司的短期償債能力卻並不是很強,這勢必會影響該企業的生產經營,在本文的最後翻譯官會詳細介紹這些細節。

目前,這家公司的股票在大幅回撤了67%以後,於近日出現了放量上漲的跡象。

大家好我是財報翻譯官,今天將調研A股醫藥概念板塊中,博騰股份(股票代碼:300363)這家上市企業2022年財報,下面進入今天的主題。

主營業務及核心競爭力

在這家公司的財報中翻譯官了解到, 博騰股份的主營業務爲原料藥CDMO、制劑CDMO和基因細胞治療 CDMO等。

該企業臨牀後期及商業化業務的收入佔比爲89.3%,臨牀早期業務的收入佔比爲8.72%。

CDMO的意思是在醫藥領域定制研發生產,是一種新型研發生產外包模式。

在這家公司的財報中翻譯官還了解到,該企業作爲CDMO藥物制定研發的服務平台,已累計服務國內外客戶600余家.

並與包括輝瑞在內的全球前20大制藥企業建立了業務往來,服務的藥物涉及腫瘤、罕見病、抗病毒和抗艾滋病等多個疾病治療領域。

而在這家公司的分紅信息中翻譯官還得知,該企業自上市以來累計分紅9次,總共派發現金3.27億元。並在2018~2022年期間爲股東分了5次紅,分紅佔淨利潤的平均比重達到了25%。

以上是對這家公司基本情況的介紹,下面我們再來分析一下該企業的淨利潤表現。

業績表現

以下內容和財務數據均源自該公司2022年第四季度報,並沒有任何個人觀點。

2021年第四季度,這家公司的淨利潤只有5.24億元。到了2022年第四季度,該企業的淨利潤就達到了20.05億元,同比大幅增長了283%。

而這家公司目前的淨利潤,在A股醫藥概念板塊294家上市企業中排名第14位。這個名次非常靠前,說明其規模相對來說很大。

在去年第四季度,這家公司除了規模大以外,賺錢的能力更強。

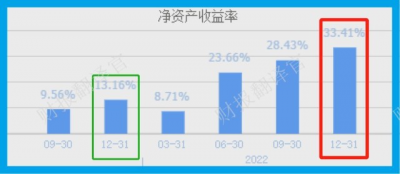

2022年第四季度,該企業的賺錢能力,也就是淨資產收益率高達33.41%,同比大幅增長了154%。

這說明只要管理層使用股東的100元錢,通過醫藥外包服務的生產經營12個月後就能賺回33.41元的淨利潤。

而這家公司目前的賺錢能力,也就是淨資產收益率在A股醫藥概念板塊295家上市企業中排名第2位。

我們能發現在2022年第四季度,該企業賺錢能力的排名遠高於淨利潤。這說明在A股醫藥概念板塊和公司規模相當的企業裏,其賺錢的能力是最出衆的。

在本環節的最後,我們再來分析一下該企業的經營活動產生的現金流量淨額這個指標,並判斷出公司的現金流情況。

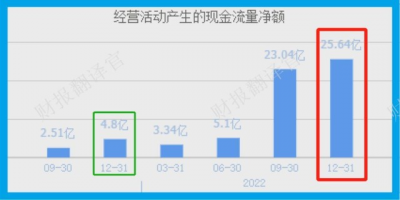

2022年第四季度,這家公司淨利潤雖然有20.05億元,但是同期該企業因經營活動而實際收上來的現金淨額卻高達25.64億元,同比大幅增長了434%。

現金流量淨額大幅高於淨利潤,並且同比增長了4倍多,這說明公司目前的現金流十分充裕,其账戶裏的錢也變多了,而這對該企業的生產經營是非常有利的。

綜上所述,在2022年第四季度,這家企業的規模很大,賺錢的能力更強,並且其目前的現金流也非常充裕。

淨利潤增長原因

下面進入本文最重的環節,在本環節中翻譯官將詳細分析出該公司淨利潤增長的主要原因,希望大家能認真閱讀。

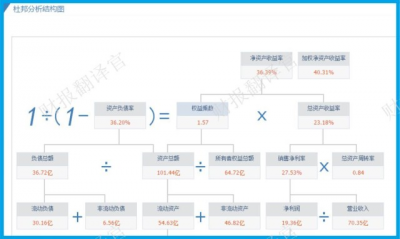

通過使用杜邦理論分析翻譯官發現,在2022年第四季度,這家企業淨利潤增長的主要原因是醫藥外包服務銷售速度的加快。

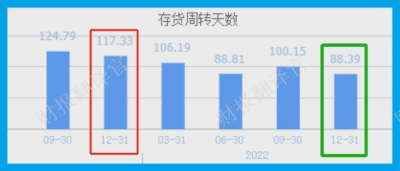

醫藥外包服務的銷售速度,要使用公司的存貨周轉天數這個指標來衡量。

2021年第四季度,該企業銷售醫藥外包服務的周期爲117天。而現在只需要88天,銷售速度加快了25%。

存貨周轉天數這個指標的下降,說明目前市場對公司提供的醫藥外包服務的需求在增強,這樣就提高了該企業的收入,增加了淨利潤。

通過以上分析我們了解到,在2022年由於這家公司醫藥外包服務銷售速度的加快,這使得該企業第四季度的淨利潤出現了增長。

不足之處

上面看過了這家公司那么多的優點,下面我們再來找找茬,分析一下該企業目前存在的問題與瑕疵,翻譯官來給大家做一個風險提示。

通過分析主要財務數據後翻譯官發現,在2022年第四季度,這家公司最大的問題在於短期償債能力偏弱。

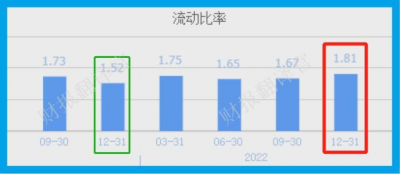

流動比率是衡量一家公司短期償債能力最有效的指標,它是流動資產與短期負債的比值。

2021年第四季度,這家企業的流動比率爲1.52。這說明如果公司有100元的短期負債,只對應有152元的流動資產作爲保障。

如果發生任何意外,管理層可以把流動資產變現來償還短期的債務。而到了2022年第四季度,該企業的流動比率就達到了1.81,同比增長了9%。

雖然這家公司的流動比率在去年出現了上漲,但是流動比率的行業平均值爲2,所以該企業的流動比率依然處在行業平均水平之下。

這說明該企業的短期償債能力並不是很強,而短期償債能力偏弱會影響一家公司未來的現金流,嚴重的話還會有資金鏈斷裂的風險,這對其生產經營是非常不利的,也是需要我們注意的。

如果把上市企業的基本面從高至低分爲A、B、C、D、E五個等級的話,翻譯官個人認爲該公司能維持B級的水平。

請注意:基本面良好的公司,股票不一定會上漲。但是那些能持續大漲的股票,公司的基本面一定非常出色。

而本文既沒有推薦博騰股份這只股票,也沒有說博騰股份公司有多么的好,而是精煉翻譯該企業的財報。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲全球TOP20藥企提供醫藥外包服務,獲輝瑞6.8億美元訂單,社保加倉

地址:https://www.breakthing.com/post/52819.html