撰文 | 吳先之

編輯 | 王 潘

4月9日,一年一度的米粉節开幕,除了產品更新外,“雷軍對比法”也迎來史詩級迭代。

雷軍提到,過去三年高端化是小米最重要的战略,且高端之路並不好走。隨後話鋒一轉,指出小米已經初步站穩高端市場。雷軍的理由是,小米最近三波新產品(米11、米12、米13系列)的用戶好評率都在98%以上,“說明小米已經充分證明了有能力做出大家滿意的高端旗艦的產品”。

“高端化”的確存在“文無第一”的情況,在不考慮渠道與銷量的情況下,單靠好評率就能夠“充分”論證小米高端產品能力似乎有些牽強。

過去一年時間,行業下行與用戶換機周期拉長,小米面對着極大挑战。作爲核心業務的手機板塊的出貨量與ASP遭遇雙殺,整體營收情況不佳。高企的庫存壓力與減值情況,還進一步吞噬着本就不多的利潤。

更嚴重的問題其實是在渠道側,我們從多家經銷商處了解到,小米鋪貨模式並沒有爲高端產品提供助力。

多種因素共同作用下,外部“好評率”如同救命稻草一樣,給了雷軍一劑安慰,只可惜種種互悖,還是無法掩蓋小米眼下的艱難。

盡管單一維度無法衡量高端化水准,但綜合多個維度至少可以看出趨勢。

數據不會撒謊,在一衆數據中ASP能夠最直觀地反映高端化情況。2020年2月,作爲小米高端化的第一款手機米10問世以來,3年12個季度近1200天的時間裏,期內四代高端系列並沒有帶來質變,小米ASP始終位於1000-1200元間徘徊,且最近3個季度同比呈現負增長。

ASP下滑,疊加每季度出貨量三連降,去年全年小米市場份額整體呈收縮趨勢,人降我降不是問題,要命的是,作爲承載高端化重任的折疊屏產品,小米同樣沒有拿到多少市場份額。

IDC日前披露的數據顯示,2022年小米國內市場份額從2021年的15.5%下降到13.7%,而作爲高端化的主要產品,其折疊屏市場份額爲6.4%。甚至還落後於單靠一款折疊機型X Fold拿到7.7%市場份額的vivo。

數據之外,高端產品溢價也是觀察品牌高端化的一個窗口。多個渠道商反饋,除華爲外,榮耀、vivo、OPPO三家折疊屏皆處於貨到即銷的情況,且在第三方市場,現貨存在較爲明顯的溢價情況,唯獨沒有小米。

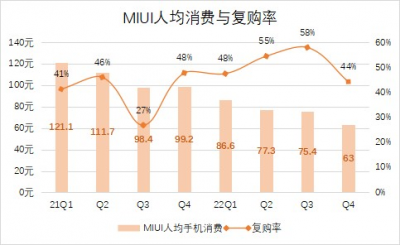

最後是用戶心智,這也是一個可以間接量化的指標——MIUI用戶人均手機消費情況與復購率反應小米高端化並沒提振MIUI用戶的手機消費。

從過去8個季度可以看到,小米復購率整體呈上升趨勢,但是MIUI人均手機消費持續走低,截至去年第四季度,MIUI人均消費僅爲63元,大致相當於愛奇藝連續包三個月會員的價格。

美團王興在很多年前說過,用戶是否認同一款產品或者服務,從購买情況就能看出來,因爲購买=投票。

至於能否以“用戶好評率”來論證小米高端化成功與否,取決於數據規模——用戶越多,渠道越豐富,結果才越准確。在沒有說評價來源與數據規模的情況下,我們只能引入其他參考指標。高端市場表現並不出彩,原本屬於小米自留地的性價比市場卻頻頻被其他廠商攻略。

“本輪國產高端化進程中,小米走得比較坎坷。”

某ODM人士告訴光子星球,過去小米品牌承載着性價比,开啓高端化後,Redmi承接性價比的大旗。小米轉向高端化恰逢高通芯片性能不佳,影響了其轉型過程,同時中低端市場不再有優勢,“高地沒攻上去,敵人反倒偷了水晶”。

今年,華勤技術與龍旗科技兩家國內ODM龍頭企業上市,進一步揭开手機行業上遊情況。其中龍旗科技自從與小米打造爆款Redmi 9A之後,後者便成爲其第一大客戶。自此开始,從龍旗科技的招股書可以發現,小米自從2020年开始成爲其第一大客戶後,這家ODM企業的毛利率連續下滑,截至2022年上半年,其毛利率水平遠低於行業均值。龍旗科技毛利因種種原因進入下行通道。

ODM模式使得存貨壓力主要在品牌方一側。

“品牌商給到一個總單後,會按一定批量分批給單,批單的數量會給到ODM廠商做測試,需要准備哪些物料,例如准備對應的顯示屏需要多少周期,射頻需要多少周期,同時也會規避價格與匯率波動以及供應鏈安全,因此庫存問題不會反映在ODM廠商,而是反映在品牌方一側。”

無論小米是否承認,线下渠道依然是手機品牌高端化最爲重要的战場,畢竟线下場景能爲用戶提供更多觸點,從而構築信任關系。

提到线下市場就不得不提到兩種渠道模式,分別爲买斷模式,和小米的鋪貨模式。事實上兩種模式原本各有優劣,所謂买斷模式,指的是渠道商或經銷商分貨买斷,自負盈虧。

买斷模式下,銷售渠道風險自擔,一旦產品積壓,會導致渠道價格跳水,繼而引發價格崩盤。這些年,無論榮耀還是OV,通過建立聯動關系強化渠道控價能力,例如上新前,廠商會配合渠道側推進老舊機型促銷,或者過去華爲和榮耀運用可視化方式,紓解商家庫存問題。

鋪貨模式是小米“性價比”階段大殺四方的利器,一方面,商家無需擔心產品是否好賣,只要賣不掉,最終都會被廠商回收。另一方面,低毛利產品,使得小米可以借助返點等激勵方式控制各渠道。鋪貨模式,將渠道馴化爲“暢銷導向”,這與高端化的“品牌導向”背道而馳。

此外,低毛利迫使商家別處求生,要么鋪店走規模化;要么靠其他品牌續命。

一位中原某省代告訴光子星球,“到目前爲止,我沒有看到能賺到大錢的小米商,而且小米這種模式很奇怪,如果不鋪店,不可能盈利,可以說开店越少,虧得越多;开店不多不少,時賺時賠;开店越多,才越能掙錢。”

线下渠道失控的另一個原因是小米雖然號稱萬店,但並沒有完全建立起一套成熟的KA管理體系(重點客戶)。而榮耀通過承接華爲的KA用戶,2年時間就逆風翻盤。

鋪貨模式並非一無是處,西南一家手機經銷商表示,自己所經營的十多家各品牌的體驗店、綜合門店中,僅有小米在去年盈利。“所有未拆封的商品,小米會統一回收,不會有庫存壓力,雖然不賺錢,但是依靠銷售返點和智能設備,還是勉強能撐起毛利潤。”

據上述人士粗略估計,小米在他去年全年銷售中,只佔到10%左右,榮耀、OPPO、vivo皆在其之上。從產品結構上看,小米手機產品佔到營收55%左右,完全不賺錢,提供利潤的是IoT產品。“經銷商不愿意做小米的主要原因就兩個,毛利低與事兒多。”

所謂“事兒多”,指的是品控問題,雖然近些年小米品控相對幾年前有了很大提升,但對各類零部件的調校和集成能力依然落後於其他廠商。

值得一提的是,小米线上流量溢出效應,爲线下渠道帶去了些許幫助。上述西南經銷商提到,目前自己米家的店都在承接线上流量,諸如空調、冰箱、洗衣機,都是從就近的店配貨。

不過問題在於,小米正在經歷一段高庫存周期之中。

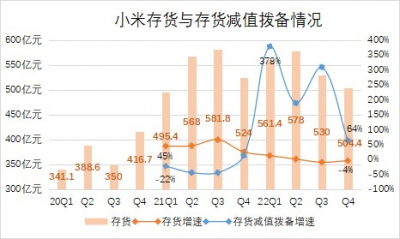

按圖索驥,從小米近三年財報數據可以發現,其存貨在2020年第四季度开始持續攀升,到2021年第三季度達到峰值,區間漲幅達到了66%。

據知情人士透露,2021年爲了搶奪華爲騰出的高端市場,加購了不少核心元器件。可隨着華爲剝離榮耀,後者供應鏈恢復,加之自身產品力並無其他廠商那樣大踏步革新,因此庫存壓力巨大。

MIUI12的優化和驍龍888的“發燒門”暴露出小米在調教方面的短板,阻滯了小米高端進程。且2021 年海外市場表現不佳,失去去庫存市場。綜合過去12個季報,可以發現小米存貨減值撥備從億級攀升至20億級。截至2022年年末,小米全年存貨減值撥備達到77.9億元,同比增長175.3%。

庫存壓力爲小米高端化增添了不確定性,另一頭线下渠道始終打不开局面,小米既有的“互聯網”模式至少從目前來看,並沒有爲高端化提供任何幫助。

2021年年末,有好事者翻出小米筆記本Air發布會上一幅關於對標MacBook Air的PPT圖片,並制造出“雷軍對比法”的梗。“比一分錢硬幣還要薄”的文案與立起來的硬幣圖片,引發了不小討論。

一時間,不少人炮制出各種類似比附,以己之長,量他人之短。外界普遍用這種方式,調侃廠商踩他人,而擡高自己身價的行爲。

不可否認,雷軍是懂“田忌賽馬”的。田忌能贏,也是建立在有限的靜態博弈中,如今手機行業已經進入到精耕細作階段,小米的“走量”邏輯似乎已經不能應對新的挑战。

十多年前,智能機還是一條嶄新的賽道,彼時,依靠機海和大量入門級智能產品,小米迅速建立起龐大的業態,貫穿產業資本、上遊供應商、產品矩陣以及下遊銷售渠道。

2023年,消費緩慢復蘇,用戶換機市場明顯拉長,國內手機廠商都被擠到了高端賽道之中時,“走量”模式不僅無法適應越來越挑剔的用戶,而且無法驅使銷售渠道爲了高端產品“吶喊助威”。

“小米這些年的旗艦產品缺乏亮點”,一位嶺南經銷商表示,當一款產品沒有能夠讓人眼前一亮的功能,或者設計,銷售人員是無法將廠商對於高端的思考,傳導至消費者的。“這不是網上买流量、造熱搜、對比參數能解決的問題。”

當雷軍开始拿好評率證明手機高端化成果時,我們需要意識到一個問題:如果好評率再調一下,那么留給雷軍可對比的項目不多了。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:小米不能拖了雷軍後腿

地址:https://www.breakthing.com/post/52839.html