文 | 樓蘭財經

編輯 | 楊蘭

當地時間2023年4月12日,美國勞工統計局最新發布的數據顯示,美國3月CPI同比上漲5%,比2月大幅放緩,整體通脹壓力緩解,但核心CPI從5.5%小幅反彈至5.6%。市場預期美聯儲5月會議加息25個基點,之後暫停加息,繼續實施縮表。數據公布後,美元指數下跌,黃金上漲。同一天,美聯儲公布了2023年3月會議紀要,美聯儲預計下半年美國經濟會發生輕微衰退,2024-2025年持續兩年復蘇。

會議紀要公布後,美股由漲轉跌,其中道指收盤下跌0.11%,標普500和納指收盤分別下跌0.41%和0.85%。本文全面介紹美國3月CPI、核心CPI及各分項數據,並結合美聯儲3月會議紀要主要內容,展望美國通脹和美聯儲政策前景。

01 美國3月CPI2023年3月,美國CPI環比上漲0.3%,比2月低0.3個百分點;同比上漲5%,比2月大幅回落1個百分點,爲本輪通脹過程中最大的月度回落幅度,主要原因包括美聯儲緊縮政策抑制總需求打擊通脹取得效果、國際原油價格同比大幅下跌等。與美國本輪通脹峰值(2022年6月同比漲幅9.1%)相比,2023年3月CPI已經累計放緩4.1個百分點,同比漲幅創23個月最低,美聯儲打擊通脹的努力取得較大進展。如圖1所示(非季調)。

【圖1】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

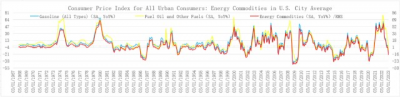

2023年3月,美國CPI同比上漲5%。其中,食品價格同比上漲8.5%,比2月低1個百分點;能源價格同比下跌6.4%,2月上漲5%。能源價格同比大幅下跌是3月CPI漲幅大幅放緩的重要原因。如圖2所示(季調)。

【圖2】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

1、食品價格

2023年3月,美國食品價格同比8.5%,爲13個月最低。其中家用食品價格同比8.3%,比2月低1.8個百分點,創14個月最低;外出用餐價格同比8.8%,比2月快0.4個百分點,創1981年9月以來最快。如圖3(季調)。

【圖3】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2、能源價格

2023年3月,美國能源價格同比下跌6.4%,爲2021年2月以來首次下跌。其中,能源商品價格同比下跌17%,跌幅比2月擴大15.6個百分點,爲28個月最低;能源服務價格同比上漲9.2%,比2月低4.1個百分點,爲18個月最低。如圖4所示(季調)。

【圖4】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

1)能源商品

2023年3月,美國能源商品價格下跌17%。其中,汽油價格同比下跌17.4%,跌幅比2月擴大15.4個百分點,創28個月最低;燃油價格同比下跌10.4%,爲2021年2月以來首次下跌,2月上漲5.7%。如圖5所示(季調)。

【圖5】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2)能源服務

2023年3月,美國能源服務價格同比上漲9.2%。其中,電力價格同比10.2%,比2月低2.7個百分點,創13個月最低;管道天然氣價格同比5.5%,比2月回落8.8個百分點,創26個月最低。如圖6所示(季調)。

【圖6】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

數據表明,美國大部分部品和服務價格同比漲幅持續回落,其中能源商品價格同比出現較大幅度的下跌,推動整體CPI大幅放緩,通脹形勢好轉。

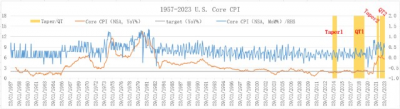

02 美國3月核心CPI2023年3月,美國核心CPI環比上漲0.5%,比2月低0.2個百分點;但同比上漲5.6%,比2月小幅反彈0.1個百分點,顯示美國核心通脹仍有粘性,主要原因包括勞動力市場持續緊張、服務業通脹壓力較大,以及房租繼續加快上漲。如圖7所示(非季調)。

【圖7】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2023年3月,美國核心CPI同比上漲5.6%。其中,核心商品(扣除食品和能源商品)價格同比上漲1.6%,比2月加快0.6個百分點;核心服務(扣除能源服務)價格同比上漲7.1%,比2月低0.2個百分點,爲20個月以來首次回落。如圖8所示(季調)。

【圖8】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

1、核心商品(扣除食品和能源商品)價格

2023年3月,美國核心商品(扣除食品和能源商品)價格同比上漲1.6%。其中,其中,新車價格同比上漲6.1%,和2月加快0.3個百分點,比本輪峰值(2022年4月13.2%)回落7.1個百分點;二手車價格同比下跌11.2%,跌幅比2月縮窄2.4個百分點,本輪峰值爲2021年6月同比上漲44.9%;服裝價格同比上漲3.2%,比2月低0.1個百分點,比本輪峰值(2022年3月6.7%)回落3.5個百分點;醫療用品價格同比上漲3.6%,比2月加快0.4個百分點,比本輪峰值(2022年8月4.1%)回落0.5個百分點。如圖9所示(季調)。

【圖9】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

2、核心服務(扣除能源服務)價格

2023年3月,美國核心服務(扣除能源服務)價格同比上漲7.1%。其中,住房支出價格同比上漲8.2%,比2月加快0.1個百分點,刷新1982年7月以來最快,表明2020年以來的房價快速上漲仍在向租金傳導,預計房租漲幅會在2023年8月前後見頂回落;交通服務價格同比上漲13.8%,比2月低0.8個百分點,比本輪峰值(2022年10月15.3%)回落1.5個百分點;醫療服務價格同比上漲1%,比2月低1.1個百分點,比本輪峰值(2022年9月6.5%)大幅回落5.5個百分點。如圖10 所示(季調)。

【圖10】來源:美聯儲FED,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

核心CPI項目中,除租金同比持續加快上漲,新車價格也比2月有所反彈,二手車價格跌幅縮窄,加上工資上漲仍然較快,因此核心通脹仍表現出較強的粘性。

03 美國通脹形勢美國3月和2月的CPI細分數據如下(非季調)。整體CPI中,3月食品價格和能源價漲幅均呈回落趨勢,其中食品價格同比上漲8.5%,比2月低1個百分點;能源價格同比下跌6.4%,2月爲上漲5.2%。

來源:美國勞工統計局BLS,整理:對衝研投 .cn/樓蘭財經Kroraina Finance

核心CPI中,核心商品(扣除食品和能源商品)價格同比上漲1.5%,比2月加快0.5個百分點;核心服務(扣除能源服務)價格同比上漲7.1%,比2月低0.2個百分點。值得注意的是,核心服務價格中,比重最大的租金同比上漲8.2%,比2月加快0.1個百分點,成爲推動3月核心CPI小幅反彈的主要因素。

美聯儲3月會議紀要顯示,美聯儲預計2023全年美國PCE通脹率爲2.8%,核心PCE通脹率爲3.5%。其中,核心商品價格漲幅有望進一步回落,住房支出成本(租金)漲幅年內將見頂回落,扣除租金的核心服務通脹將緩慢降低,原因是名義工資漲幅將逐步回落;綜合考慮生產、勞動力市場轉弱,2024年核心通脹壓力將顯著緩解。由於能源價格大幅下跌,食品價格漲幅顯著回落,2023年整體通脹率將大幅下行。

2024-2025年,預計PCE通脹、核心PCE通脹都將回落至接近美聯儲目標2%的水平。3月部分銀行出現流動性風險將造成信貸條件收緊,這在一定程度上會抑制經濟增長、就業和通脹。如果銀行超預期減少信貸發放,會對經濟活動和通脹產生下行壓力。

04 美聯儲政策前瞻美國3月CPI數據公布後,市場預計美聯儲5月會議加息25個基點的概率小幅修正爲66.8%。市場對政策的分歧仍然存在,且3月核心CPI小幅反彈,通脹壓力繼續維持較高水平。綜合考慮各種因素,可以認爲美聯儲5月加息基本確定,然後大概率宣布暫停加息,但會繼續實施縮表。

美國3月核心CPI粘性較強的主要原因有兩個,一是前一階段房價快速上漲仍在向租金傳導,租金同比漲幅仍在加快,但預期會在2023年8月前後見頂回落;二是勞動力市場仍然緊張,但已經出現邊際轉弱跡象,失業金申請人數增加,職位空缺數量減少,工資增速放緩,預計2024年服務業通脹壓力會顯著緩解。

繼2023年2月加息25個基點、美聯儲政策利率超過美國核心PCE通脹之後,3月美聯儲加息25個基點、預計政策利率超過PCE通脹(數據未公布),預計美聯儲5月加息25點,政策利率將超過CPI,到時候只有核心CPI仍高於政策利率。此時暫停加息、繼續縮表,緊縮政策效應繼續傳導,預計下半年政策利率階段性超過核心CPI通脹指標、實際利率全面轉正可期。目前市場對美聯儲利率政策的預期如下。

來源:芝商所美聯儲觀察工具(CME FedWatch Tool),整理:對衝研投 .cn/樓蘭財經Kroraina Finance

未來一段時間是美國經濟轉弱、周期轉換的關鍵時期,在不同的階段,美聯儲政策信號和金融市場的表現會有相應變化。如果美聯儲在5月會議加息25個基點的同時,正式宣布加息周期結束,市場壓力將有所減輕,預計美股會有短期反彈行情;暫停加息之後的關鍵是關注美國經濟數據隱含的衰退信號,出現衰退信號將利空美股。一旦美國衰退被證實,關注的重點轉爲美聯儲市場溝通中傳遞的政策轉向信號,如果美聯儲釋放寬松信號將利多美股。

未來面臨的主要幹擾因素是美聯儲繼續縮表過程中可能發生的金融風險事件。硅谷銀行流動性危機造成的衝擊已經告一段落,但要警惕其他風險因素的積聚。美聯儲上一輪縮表後期,2019年9月17日,美國一般抵押融資(GCF)市場流動性緊張、利率暴漲,市場一度陷入短期動蕩。美聯儲吸取上次的教訓,於2021年7月28日創設了常備回購便利(SRF)工具,提前爲本輪加息縮表做好了准備。如果縮表到一定階段出現系統流動性緊張狀況,美聯儲可以啓用SRF工具應對。

免責聲明 報告中的信息、意見等均僅供查閱者參考之用,並非作爲或被視爲實際投資標的交易的建議。投資者應該根據個人投資目標、財務狀況和需求來判斷是否使用報告之內容,獨立做出投資決策並自行承擔相應風險。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:研客專欄|從美國3月CPI數據展望美聯儲政策前景

地址:https://www.breakthing.com/post/52853.html