再融資是上市公司獲得現金流,快速做大做強的方式之一。監管層爲鼓勵機構參與的積極性,在定增的過程中給予最高20%的折價。定增方案公告後,上市公司股價短期受情緒影響也是普遍現象。

12日,洪九果品發布3.45億小額非公开發行方案,引來了超20%的下跌。教主認爲洪九果品短期股價波動已大於實質影響,公司後續存在估值修復的空間。

折價增發系上市公司常規操作,洪九果品短线過度殺跌

折價增發/配股是上市公司的常規操作。單看食品飲料板塊,3月16日,A股上市公司克明食品發布“定增金額不超過4.19億,定增價格爲9.41元/股”的預案,與基日相比,克明食品定增價格較當日收盤價折價約18.6%。

4月7日,益客食品發布的定增預案顯示,公司擬再融資不超過5億元,定增價格爲12.64元/股,較當日收盤15.27元/股折價約18%。

$洪九果品(HK|06689)$定增折價與上述兩家公司相近,出現如此巨大的跌幅顯然是非理性的。

對比增發金額來看,克明食品定增金額約佔公司總市值的10%;益客食品定增金額約佔公司基准日的7%。而洪九果品基准價11日當天收盤市值413億,3.45億元的再融資規模還不到基准日總市值的1%。洪九果品增發比例較低,完全不足以對市場產生衝擊。

投資者另外一點疑慮是,12日洪九果品大跌後便宣告停牌,部分投資者擔心洪九果品或有其他未公告利空。12晚,洪九果品發布公告,停牌僅是將定增的價格從23.6元/股上調至23.61元/股,並未有負面公告發出。事實已證明,投資者的擔心是多余的!

4月11日,洪九果品收盤價爲29.5港元/股,對應PE(TTM)爲25.25倍,處於歷史63.79%的偏高百分位。

(數據取自同花順iFind)

29.5港元/股的發行基准價也屬近期高點,洪九果品也無低位增發衝擊二級市場的嫌疑,並未損害現有股東的利益。

洪九果品再融資比例低於克明食品、益客食品,二級市場受到的衝擊卻更大,最有可能是港股市場流動性不足所致。

洪九果品定增有助於提升交易流動性

港股因流動性困擾,在全球主要市場中,長期估值偏低。

(恆生AH溢價指數顯示,AH兩地上市的公司中,近5年A股普遍較H股溢價40%左右)

近一段時間,洪九果品日換手率爲0.2%左右。再看今年1月份,洪九果品日換手率僅爲0.02%。港股市場多“閃崩”,流動性不足或是洪九果品12日股價下跌的根本原因。

洪九果品的股東陽光保險,年內就曾公告欲通過“內資股流通”的方式增加二級市場的流動性,以此來改善港股流動性不足對估值的影響。洪九果品的定增本就是公司流動性改善計劃的一部分,做大股本亦有助於改善洪九果品的流動性。

洪九果品再引國資股東,回A上市或徹底化解港股流動性低迷問題

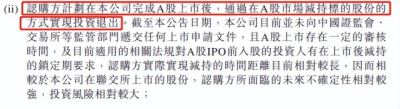

除增加港股股本外,洪九果品也有着回A上市的打算。

4月4日,洪九果品通過非公开發行的方式引入了貴州中墾、湖南中墾、重慶中墾及北京墾拓幾家內資股東。

在內資股認購的退出協議中,洪九果品表示將在完成A股上市後,幫助認購方在內地實現資金的退出。

這間接預示了洪九果品有回A上市的預期。

除爲回A“鋪路”外,洪九果品引入幾家國資股東更重要的是獲得其銷售渠道、優質果品等寶貴資源。

中國中墾股權投資以“擇優”、“謹慎”著稱,但中墾在洪九果品上市前就已經是洪九果品的股東,可見中墾對於洪九果品的長期看好。

本次洪九果品再引战地方農墾,既有助於洪九果品加強海外優質果品覆蓋,還有利於公司借助幾家國資農墾公司自有的供銷合作社等渠道开展銷售,並快速打通貴州、湖南、重慶三地的優質果品,強化端到端的布局。

長遠來看,有了國資股東的背書,做“民生”生意的洪九果品也擁有了資源、渠道發展的確定性。

洪九果品擁有國內水果分銷企業中最大的“端到端”生態布局

盡管疫情以來居民消費更趨於保守,但人們更愿意爲了愛好买單。今年春節期間,本地各大超市就掀起了一輪年貨搶購潮,其中最火爆的當屬山姆超市,教主去購物等車位竟然都等了半小時,如今一、二线城市追求品質消費的趨勢已經非常明顯。

2022年按重量計,洪九果品進口的榴蓮佔我國進口泰國榴蓮的12.7%,較2021年提升2.7個百分點;洪九果品進口的火龍果佔我國從越南進口火龍果總量的17.1%,兩類果品均位列國內單品類進口份額的第一名。

弗若斯特沙利文統計數據顯示,按零售金額計,中國水果零售市場的市場規模已由2016年的8273億元增長至2021年的12290億元,年復合增長率爲8.2%。在社交電商、社區團購大行其道,水果分銷渠道有所增加的大背景下,弗若斯特沙利文預計,2026年國內水果零售市場規模將達到17752億元,2021至2026年水果市場年復合增長率將達到7.6%。

2022年末,洪九果品已在國內擁有23家銷售分公司(較2021年增加了4家),覆蓋城市超300個(約是國內水果分銷第二名的3倍),還有着60個分揀中心。

(數據取自同花順iFind)

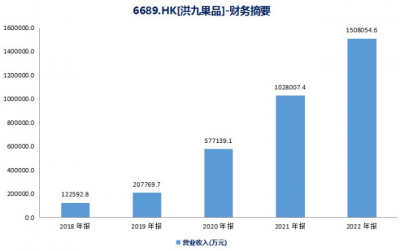

在積極的“端到端”战略布局下,2018年-2022年,洪九果品年化營收復合增速87.3%。洪九果品營收復合增速表現遠好於業內同行。

(數據取自同花順iFind)

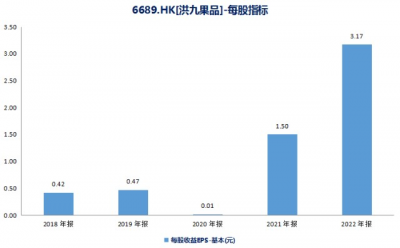

淨利潤方面,2021至2022年,洪九果品經調淨利潤由10.89億元增長至14.54億元。盈利表現持續高光表現帶動洪九果品每股EPS從1.5港元/股翻倍增長至3.17元/股。

(整理自各家上市公司年報)

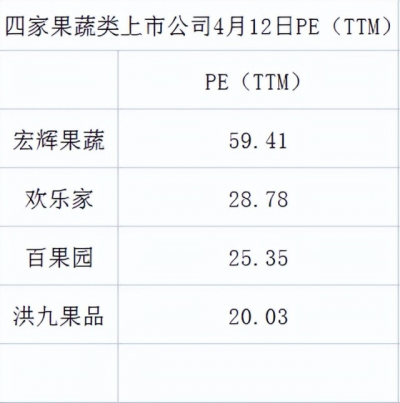

截止4月12日收盤,洪九果品的PE(TTM)僅爲20.03倍,低於A股上市果蔬生鮮類公司$宏輝果蔬(SH603336)$的59.41倍和歡樂家的28.78倍,也低於同在港股上市的百果園的25.35倍PE。

盡管歷史增速表現優異,但面對國內“水果消費自由”,以及“一帶一路”和東盟合作的政策機遇期,洪九果品仍將通過募資的方式,快速實現在東南亞、南美等地布局,以圖通過長期成長給到股東豐厚回報。

現洪九果品在泰國、越南已擁有16個水果加工工廠,僱用400余名當地工人。洪九果品已是國內覆蓋區域最廣、服務效能最高、“端到端”布局最完善的水果分銷商。是上市果蔬類公司中成長+低估兼具的白馬股。

“通縮”影響洪九果品說不成立

最後,市場上有一種聲音,說洪九果品、百果園等公司12日下跌是因爲“通縮”(12日國家統計局數據顯示,3月份我國CPI同比上漲0.7個百分點,創近一年以來的新低)。

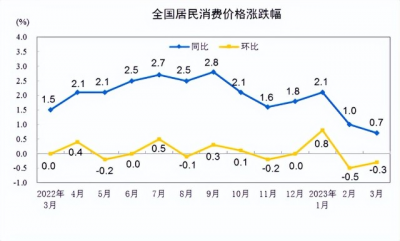

12日,A股以貴州茅台爲首的食品飲料板塊幾乎全部下跌,食品飲料指數(515170)大跌2.25%。部分投資者或認爲CPI增速放緩會對洪九果品等水果經銷企業產生負面影響。

但國家統計局一季度數據顯示,今年1-3月鮮果價格同比漲幅11%,是價格漲幅最大的居民消費品,從數據來看,水果價格的上浮反而是對洪九果品有利。

#【有獎】糖酒會要來了,食品飲料能強勢復蘇嗎?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:水果分銷龍頭遭錯殺,持續成長的洪九果品已進入低估區間

地址:https://www.breakthing.com/post/52862.html