$叮當健康(HK|09886)$ 京東、阿裏、平安、叮當,互聯網醫療最新業績出爐!冰火兩重天

MedTrend醫趨勢

2023-04-04 10:45上海

三年疫情加速了中國互聯網醫療企業的發展和分化。“暴風雨”過後,行業重新回歸未來盈利能力與商業模式的比拼。

隨着2022年報最新出爐,我們一探不同模式下互聯網醫療企業的分化趨勢。

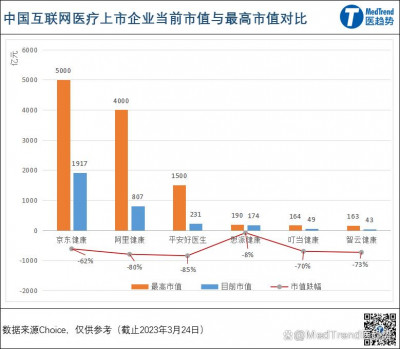

2022年底疫情紅利結束,這些互聯網醫療企業的市值也斷崖式下跌。截止2023年3月24日,僅有京東健康市值超過千億元。

京東健康市值1917億(與最高相比跌幅62%),

阿裏健康市值807億(與最高相比跌幅80%),

平安好醫生市值231億(與最高值相比跌幅85%)。

* 僅涉及互聯網醫療上市企業

2020年,京東健康、阿裏健康、平安好醫生市值都曾超過了千億(達到各自迄今爲止巔峰)。

2020年12月31日,京東健康市值近5000億港元;

2020年12月31日,阿裏健康市值近4000億港元;

2020年6月30日,平安好醫生市值近1500億港元;

二級市場或許是企業發展趨勢最直觀的晴雨表,投資者們對於企業盈利的渴望越來越迫切。

如果說2020年是中國互聯網醫療企業爆發之年,2021年是其價值回歸之年,那么2022年或許可窺其未來發展的縮影。

1

中國互聯網醫療企業TOP6

2022業績分化

中國互聯網醫療頭部梯隊按業務模式大致可以分爲:

TO C TO B:以C端爲主驅動B端,主營醫藥電商,代表企業:京東健康、阿裏健康、平安好醫生;

TO B TO C:以B端爲主驅動C端,主營患者健康管理,代表企業:智雲健康、思派健康(鎂信健康、圓心科技 未上市);

TO C:主要服務C端,主營藥品“外賣”,代表企業:叮當健康。

TO C TO B:京東健康首次盈利,阿裏健康扭虧爲盈,平安好醫生連續虧損

以C端爲主驅動B端(主營醫藥電商),這一模式的優點是有巨大消費端流量;挑战在於獲客能力以及獲客成本。

近年來,京東健康、阿裏健康、平安好醫生也在不斷探索新模式,而目前助其盈利的似乎仍是“醫藥電商”。

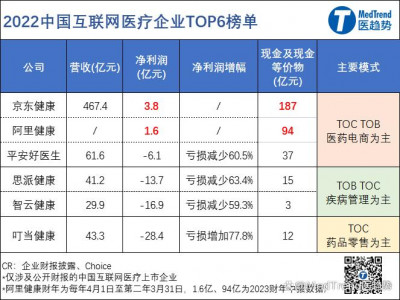

阿裏健康因爲財年不同,目前僅發布了2023財年中報(統計時間爲2022年4月-9月),營收115億元(+22.9%),淨利潤1.61億元(+169.32%),公司扭虧爲盈。

此前2021財年(2020年4月-2021年3月)阿裏健康曾首次正面盈利3.49億;而此後2022財年,因銷售及市場推廣开支暴增,導致虧損2.66億。

2023財年營收增長主要由醫藥自營業務及醫療健康及數字化服務業務所驅動,

2023財年上半年醫藥自營業務銷售額100.8億(+24%),醫療健康及數字化服務業務銷售額4.19億(+75.3%);兩者佔其總營收91%。

醫藥自營業務主要包括:醫藥電商、廣告;

醫療健康及數字化服務主要包括:體檢、醫美等线上线下醫療服務;

京東健康2022年營收467.36億元(+52.32%),淨利潤3.8億元(+135.41%),首次實現財年正面盈利。

營收增長主要由醫藥和健康產品銷售所驅動,2022年銷售額404億元(+54.2%),佔其總營收86.5%。

商品收入增長驅動力主要得益於:活躍用戶數量增加、用戶的額外購买、醫藥和健康產品銷售的线上滲透率不斷提高、產品品類豐富。

平安好醫生2022年營收61.6億元(-16%),淨利潤虧損6億元(虧損收窄60.5%)。

醫療服務營收增長平緩,主要因爲藥品銷售減少;

健康服務營收同比下降25.3%,主要由於线下履約項目,如體檢等受到負面影響。

TO B TO C:思派健康、智雲健康,2023或是盈利轉折點

以B端爲主驅動C端(主營疾病管理),這一模式的優點是與藥企、醫院等供給方有更深的合作鏈接,爲生態閉環布局打下基礎;挑战在於有較高的進入壁壘且實現盈利速度不快。

思派健康2022年營收41.19億元(+18.58%),淨利潤虧損13.71億元(虧損收窄63.36%),

主要由特藥藥房業務營收36.6億(+16.7%)驅動,佔比總營收89%。

智雲健康2022年營收29.88億元(+70.09%),淨利潤虧損16.89億元(虧損收窄59.19%),

主要由院內解決方案業務營收21.84億(+71.6%)驅動,佔比總營收73%。

智雲健康預計其2023年總收入將達45-50億,有很大機會實現盈利。

TO C:叮當健康三年累計虧損超28億元

服務C端(主營“藥品外賣”),這一模式的優點是進入壁壘不高;挑战在於“同質化”較高,模式與生鮮電商較相近。

叮當健康2019、2020、2021年內虧損率分別爲21.5%、41.3%、43.5%,三年累計虧損約28億元。

2022年營收43.3億元(+17.7%),但是淨利潤虧損達28.4億元(虧損擴大77.8%);

藥品及醫療健康業務營收42億(+17.97%),佔比總營收97%。

藥品及醫療健康業務包括:非處方藥、處方藥及非藥商品收益

淨虧損擴大主要由於,公司2022財年具有優先權的股份作爲按公平值計入損益的金融負債的公平值損失比2021財年增加15.9億元。

撇除以上原因,2022財政年度實際經調整淨虧損約1.29億元,同比約收窄60.9%。

具有優先權的股份:向首次公开發售前投資者發行的有關優先股(叮當健康於2022年上市);

公平值損失:公司开盤當日估值越高,(因爲優先股的原因)按公平值計入損益的金融負債越高;

具有優先權的股份已於完成上市後自動轉爲普通股,預計之後不會再確認公平值變動損益。

2

“TO B 還是 TO C”

的兩難平衡?

互聯網醫療是大健康未來生態閉環不可缺少的一部分。從目前盈利情況來看“醫藥電商”模式“先贏一步”,而從生態閉環來看似乎“健康管理”模式似乎走的更快。

TO B 和 TO C是需要B端、C端雙向奔赴的,考驗的是互聯網醫療企業的战略和強執行力。

TO C TO B:“醫藥電商”模式率先盈利,但“燒錢獲客”難以持續

所有相關企業裏最先實現盈利的是“醫藥電商”模式。

京東健康、阿裏健康率先扭虧爲盈,主要原因是它們用戶流量更大、營收規模更高。

截至2022年9月30日,阿裏健康线上自營店年度活躍消費者超過1.2億人。

截至2022年12月31日,京東健康年度活躍用戶數量超過1.54億人。

而截止2022年底,平安好醫生付費用戶不到4400萬人。

阿裏、京東本身以電商起家,憑借龐大且粘性較高的用戶群體“進軍”互聯網醫療,其原始優勢無法超越。

但是,帶有互聯網特色的“燒錢獲客”經營方法仍然是“醫藥電商”模式主要途徑,難以持續,尤其是京東健康2022銷售支出高達67億元。

京東健康,2022年銷售支出67.18億元(+31%),研發支出10.67億元(+19.5%);

阿裏健康,[2022年4月-9月]銷售支出8.59億元(-12.69%),研發支出3.24億元(+0.38%);

平安好醫生,2022年銷售支出11.05億元(-37.1%);

TO B TO C:“疾病管理”模式更接近生態閉環,壁壘較高

對於“患者健康管理”模式而言,基本已串聯起醫藥廠商、醫院、患者、保險四方,大健康生態閉環雛形已顯現。但是,鑑於中國“三醫聯動”仍在改革、探索中,其盈利模式仍需要迭代。

企業入局的壁壘較高,主要來自於技術或特藥藥房。而智雲健康、思派健康分別是這兩方面的佼佼者。

智雲健康:中國最大的數字化慢病管理解決方案供應商

智雲健康通過其SaaS平台連接起院內、院外治療場景。

智雲醫匯:中國主流醫院覆蓋率達20%的慢病管理SaaS平台;

智雲問診:中國性價比更高的藥店智能處方SaaS平台;

智雲互聯網醫院:线上慢病醫患交流與管理服務平台;

來自智雲健康官網

根據智雲健康招股書,就醫院、藥店SaaS部署量,以及2021年通過其服務开出的在线處方量而言,智雲健康是目前中國最大的數字化慢病管理解決方案供應商。

據弗若斯特沙利文統計,

在中國專注於慢病管理的三級和二級醫院智雲健康SaaS滲透率約爲11.9%(2021年中國整體數字化慢病管理醫院SaaS滲透率約爲17.5%)。

在中國藥店智雲健康SaaS滲透率爲28.5%(藥店SaaS指擁有线上處方开具及庫存管理功能的軟件)。

智雲健康前身是糖尿病管理App“掌上糖醫”,此後切入醫療SaaS平台並打通多個醫療場景,從而升級到整體慢病管理,其成功離不开此前積累的患者基礎和數字化技術實力。

思派健康:中國最大的私營特藥藥房

思派健康以布局廣泛的特藥藥房(DTP藥房)爲基礎,鏈接起患者、醫生、藥企和保險公司。

來自思派健康招股書

根據思派健康招股書,2021年按特藥收入計算,思派健康是中國最大的私營特藥藥房。

排名前三的企業爲國有(國藥控股、華潤醫藥及上海醫藥)佔整體特藥藥房市場約10%-15%。

2022年,思派健康爲了收購更多藥房賣掉了互聯網醫院;截至2022年12月31日,其在中國內地除西藏及青海以外的所有省級行政區經營96家特藥藥房。

DTP藥房(特藥藥房)是直接面向患者提供更有價值的專業服務的藥房。包括:

承擔藥品處方外流及向患者出售特藥。

通過提供用藥指導等服務,幫助患者獲得更佳的治療療效。

具有“雙通道”資質的特藥藥房使患者能通過彼等的國家基本醫療保險账戶報銷醫藥費。

結合自費、國家醫保、商業健康保險;可以爲患者提供專業系統的健康管理。

區別於智雲健康的慢病管理,思派健康更專注於治療腫瘤及其他危重疾病;其亦建立了首個也是唯一一個全國性的特藥管理平台,在統一的系統內提供隨訪評估服務。

疾病管理,短期靠藥品中期靠商保長期看服務

以健康商保來看,

智雲健康的投資方包括:陽光保險、平安創投、太平人壽等險企或險企背景的投資機構,爲健康險賦能慢病管理的嘗試提供了資源支撐。

目前,智雲健康也已开展了保險經紀業務;從長遠看,將持續探索和驗證健康險在醫療支付體系中所扮演的角色,借鑑國外慢病管理商業保險支付模式,進一步優化自身收入結構。

健康保險服務本身就是思派健康業務板塊之一,其核心團隊由來自國際知名保險經紀公司的資深顧問、來自國內頂尖保險公司的精算及運營專家、以及健康醫療行業人才組成。

目前思派健康與超過50家大中型保險公司合作,累計爲超千萬人群提供保險保障及健康醫療服務,爲近千家企業提供保險、體檢、健康醫療等綜合福利解決方案。

TO C:“藥品外賣”模式,紅海市場同質化競爭激烈

叮當健康營收增長主要來自於用戶基礎增長、智慧藥房網絡持續擴大、銷售訂單量的增長和產品品類豐富。

其“主營業務”通過搭建的线上至线下履約服務模式和直營電子商務服務模式,累積自有平台注冊用戶達到3750萬人,並通過全平台渠道觸達用戶。

然而這一模式與美團买藥等生鮮電商模式相近,這一賽道已成紅海,且利潤增長有限。

叮當健康也在轉型,除了繼續用戶基礎積累、擴大智慧藥房網絡、豐富銷售品類,未來計劃打造“醫、檢、藥、險”生態體系。

3

中國互聯網醫療

能成爲多元化支付的橋梁嗎?

全國政協經濟委員會副主任畢井泉近期在接受媒體採訪時提出,徹底解決“以藥養醫”問題,醫保談判、招標採購是治標,改革以藥養醫體制機制是治本,治標爲治本創造了空間和條件。

根據“國家醫保局”公布的中國公共醫保基金近三年收入和支出比來看:

2020年約10:8.4;

2021年約10:8.57;

2022年約10:7.5;

隨着疫情回落,帶量採購效果顯現等,醫保支出有所下降;但是中國人口老齡化不斷加劇,公共醫療保險基金的支出壓力仍然很大,亟需有效的多元化支付結構改善。

因此,國家醫保+商保+自費或許才能負擔起中國龐大的醫療支出。而其中,商保仍然滲透率較低,沒有充分發揮其作用。

畢井泉表示,“推動商業醫療保險發展,對於支持生物醫藥創新,具有重要意義。關鍵是劃清基本醫療保險和商業醫療保險的邊界。商業醫療保險應當主要解決投保人看專家、住單間、喫好藥等多層次需要。”

那么,如何讓多元化支付結構,尤其是商保更好融入臨牀診療?或許需要專業的“第三方”平台來打破僵局。

由第三方平台(互聯網醫療)引領2B2C商業模式(TMT)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:京東、阿裏、平安、叮當,互聯網醫療最新業績出爐!冰火兩重天MedTrend醫趨勢

地址:https://www.breakthing.com/post/52869.html