深度 獨立 穿透

是金子總會發光

作者:李歡

編輯:徐勇

風品:吳雙

來源:首財——首條財經研究院

低調推新,還會被噴,或是酷派沒想到的。

4月3日,酷派手機通過微博官宣,發布鋒尚40、COOL30和大觀40s三款新品。僅是一張照片,甚至沒有公开品牌活動,足夠低調。

然鈦媒體評論其“入門的配置,賣出中端的價格”。以酷派大觀40s爲例,使用720P分辨率屏幕、天璣700處理器,配置上“不屬於2023年”,但1399元—2099元的定價卻很“自信”。

孰是孰非、仁者見仁,不做評價。可以肯定的是,沉寂多時的酷派最近不缺輿論熱度。

“我們的目標是未來三年,重返國內手機第一梯隊。”

遙想2021年,酷派集團執行董事陳家俊的豪言仍在耳邊。2023年是酷派回歸國內市場的第三年,然過去一年仍交出一份營收大降、虧損加劇的答卷,離第一梯隊甚遠。

畫出去的餅,總要負責。2023年是否食言,靠啥如愿?

1

銷冠浮沉錄

賣的更少、虧得更多

行政开支超營收

3月31日,酷派集團發布2022年報:營收約2.08億港元,同比降幅68.79%;除稅前虧損爲-6.29億港元,同比擴大13.21%;歸屬母公司淨利潤約-6.25億港元,同比擴大9.27%。

一言蔽之,賣的更少、虧得更多。爲啥這么慘淡呢?

酷派集團解釋成,疫情使得國內市場低迷,以及中國移動電話市場競爭激烈,公司在2022年6月推出的新品銷售未達預期,因而採取了更爲激進的銷售激勵政策。

的確,2022年多數企業日子不好過。只是外因之外,自身短板又有多少呢?

2022年,經營开支總額爲5.51億元。其中,銷售及分銷支出7118.2萬元,行政开支約2.95億元,其他开支約1.84億元,融資成本約1697.3萬元。即僅行政开支一項,便大於同期營收。

一邊營收下滑,一邊費用高企,想盈利顯然不可能。運營效率、精細化水平咋樣呢?

若將視线拉長,近三年的酷派集團虧額爲3.94億港元、5.72億港元、6.25億港元,持續增加、累計虧超15億港元,可謂是虧麻了!營收也是三年連降,相比2019年的18.58億港元,2022年累計縮水近90%。相比2020年的8.12億元,也縮水7成。

慘淡業績影響下,酷派集團股價也跌落深谷。截至4月13日收盤,酷派報收0.063元/股,已連續4個多月在1元以下,基本淪爲“港仙”。

不禁疑問,酷派還有翻身機會嗎?重返一线又有多遠?

“3G時代,我選酷派”的廣告言猶在耳,但5G時代酷派的敗退卻難以阻擋。

公开資料顯示,酷派集團成立於1993年。起初聚焦BP機領域,2002年起轉型开始研發手機。2003年成功推出中國首款CDMA1X彩屏智能手寫手機,名噪一時。

3G時代來臨後,2009年酷派率先卡位。2011年陸續發布了“大觀”系列旗艦產品9900、9960。次年又與三大運營商達成合作,共同參與充話費免費領智能機的消費狂潮。

抓住定制機紅利,酷派集團2012年營收大增,達到143.6億港元,同比增長95.6%;淨利約3.3億港元,同比增長20%。同年Canalys數據顯示,酷派中國市場份額達到10%,成功超越蘋果,僅次於三星、聯想,位居市場第三。

2012年還不是頂峰。2014年酷派手機銷量一度超越華爲、中興、三星、蘋果,躋身市場第一。

只是,生命中的每份饋贈都標好了價格。隨着政策變動,銷冠榮耀驟然消逝。

2014年7月,國資委要求三大運營商3年內削減營銷成本400億。受此影響,後者定制機採購減少,進而導致2015年酷派集團營收大滑,由上年的250億降至146億。

彼時市場調侃稱,成也充話費,敗也充話費。然從深層次看,酷派之敗在於過於擁抱三大運營商,忽視了渠道建設。

變天陣痛後,酷派集團开始積極求變。2015年6月底迎來新股東——樂視。彼時,樂視移動以27.4億港幣價格,收購了酷派集團大股東Data18%股份,成爲單一最大股東。次年,又增持至28.9%成爲其大股東。

對此,外界一度給予厚望,普遍認爲樂視“平台+內容+終端+應用”模式,有望推動酷派手機轉型成互聯網硬件公司。

然而,理想終究是理想,2016年樂視暴雷不期而至,酷派集團隨之遭重創,並自2017年3月起,开啓了長達27個月的停牌。

自身業務陣痛又遇不靠譜大股東,酷派着實雪上加霜、運氣不佳。可細想,無論發力定制機還是引战,都是左右命運的大事,自身又有多少誤判錯付呢?

2

市佔率僅約0.15% 何溫王者巔峰?

2018年2月,蔣超出任CEO,着手改革的同時,決定將重心轉向海外。中國業務只保留研發團隊和供應鏈。值得注意的是,美國市場銷售額一度曾佔到酷派的90%。

2018年底,90後ChenJiajun(陳家俊)入局,酷派何去從又增加了變數。公开資料顯示,陳家俊是京基集團創始人陳華的次子,而京基集團是知名地產开發商。

彼時,有聲音稱,京基系看中了酷派手中土地資源。據媒體報道,酷派創始人郭德英早年曾低價購入深圳科技園北區地塊,加上酷派信息港及東莞松山湖等地塊,酷派所持有的土地價值近百億元。也有聲音稱,入主爲了借殼上市。

將者,成敗之所系也。

可以肯定的是,這位90後新掌門人一度讓公司業績強勢回暖。

2019年,營收18.58億港元,同比增長45.50%,淨利1.12億港元,2018年虧損4.09億港元。

如何做到的?

當年,酷派推出7款新型智能手機。更難可貴的是,還全面开啓了5G以及IOT技術探索。

求新、求變之態,讓市場信心爲之一振。

然隨着疫情突襲,酷派業績再度變臉:2020年營收8.25億元,同比下滑55.61%,淨利也重回虧態。

深入一度看,最大困難是主營市場消費疲軟。2019年,酷派集團海外市場收入爲17.30億元,佔公司總收入93.11%,2020年僅7.02億元,大滑59.42%。

面對海外變局,也是2020年酷派集團重啓中國市場,重建運營團隊。同年6月重啓了京東线上銷售,並發布與電信合作的5G手機X10。陳家俊更許下开文的三年內重返國內手機品牌第一梯隊的誓言。

然而,外界對此豪言並不看好。因爲國內市場的競爭強度遠超海外。

平心而論,從陳家俊後續動作來看,酷派確實有拼一把的決心。

2021年10月,酷派集團公告稱,與SIG、宏暉投資等資方籤署了8.33億港元股份認購協議。將把募集資金用於渠道建設,以及手機業務的銷售和營銷。此外,酷派還挖來4位前小米高管,重建酷派核心運營管理團隊。

2021年12月1日,酷派“一派新機”發布會召开,新品酷派COOL20Pro亮相,售價1799元,配備天璣900芯片。

從產品定位、配置不難發現,酷派想靠性價比實現市場突圍。陳家俊接受媒體採訪時也直言不諱,酷派要通過研發能力,把競品配置和服務下放到百元及千元兩個檔位;直接在鄉鎮地區建立服務站,改變鄉鎮區域的手機零售生態。

遺憾的是,市場表現未達目標。2022上半年酷派智能機在中國大陸的出貨量僅19.56萬台。同期,中國市場總銷量約1.34億部(CINNOResearch數據)。由此計算,酷派市佔率僅約0.15%。相比小米、Vivo等簡直判若雲泥。

何時重溫王者巔峰?

3

重回頭部難點知多少

押寶警惕錯付

市場瞬息萬變,一步慢步步慢。

對於出海多年的酷派而言,一句回歸難言易事。

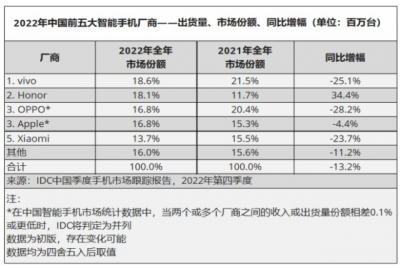

首先,國內強者如林。IDC數據顯示,2022年中國前五大智能手機廠商分別是vivo、榮耀、OPPO、蘋果、小米。vivo市佔率18.6%,前五更佔據了84%的市場份額。

另一廂,賽道天花板隱顯、頭部競爭日益白刃。

2021年前五廠商,市佔率最高的vivo與市佔率最低的榮耀相差9.8%;2022年最高的vivo與第五小米差距縮至4.9%。可見拼殺的有多卷,酷派回歸頭部難度可想而知。

其次,酷派性價比打法競爭力不足。

當前,國內頭部智能手機廠商都在向上高端化。從配置拉滿的旗艦機,到自研自產芯片,再到探索折疊機,花樣百出。這與市場消費升級,用戶更重視產品質價比、圈層特色的大趨勢息息相關,酷派是否有些逆行?

單從競爭策略看,差異化路线並無問題。但下沉市場尤驗渠道能力,還要面對友商降價去庫存壓力,性價比必須要高。兩者於重新回歸的酷派有多少優勢?

海外布局多年,相比友商,酷派的下沉鄉鎮目標顯然要付出更多精力、財力、時間成本。對於背負虧損、造血能力羸弱的酷派而言,這樣的選擇無異一場極限馬拉松。

再次,費用投入策略也有考量。

2020年至2022年,酷派集團的銷售及分銷开支分別爲2.00億元、2.06億元、7118.20萬元,佔同期總營收比24.67%、30.96%、34.28%。持續增加,精細化水平亟待提升。

另一廂,市場萬變,產品爲王。智能機屬於技術密集型,要想做透性價比、質價比,研發創新是重中之重。

而酷派近三年來雖一再強調研發強度,卻未公开具體的研發开支費用。

以酷派COOL20Pro爲例,其售價2000元出頭,配備了120Hz智能變速高刷屏,天璣900(6nm)芯片,雙5G+WIFI6。看似可觀,然隨着各大廠商爲平衡庫存掀起降價潮,性能比其優異的產品大有人在。

比如說,RedmiNote11TPro不僅售價低於前者,配置上也更優,除搭載天璣8100芯片外,還擁有67W快充和5080毫安電池。

最後,選擇性價比路线,意味着要忍受低毛利。

2020年至2022年,酷派毛利率分別爲15.60%、5.46%、-69.52%。同期,小米毛利率分別爲14.95%、17.75%、16.99%。

一分價錢一分貨,當靠着性價比成名的小米开始追逐高端,酷派繼續在性價比謀出路是否值得商榷?

2022年,手機市場出貨量下降,透出需求側疲態。可蘋果新機的暢銷,也令外界看到了高端品牌優勢。換機需求減弱與更青睞高端品的消費結構矛盾背後,藏着新周期的新消費偏好。

在此背景下,酷派上述押寶是否又誤判錯付了呢?

別忘了一步慢步步慢。快消業錯過一轉身,往往就是一個時代。上一次前車之鑑,讓酷派從銷冠神壇跌落,這一次若再重蹈覆轍,又有多少騰挪空間、翻盤機會呢?

4

換道超車 豪賭還是救贖

當然,挑战越大價值越大,酷派仍在尋求新突破口。

2022年4月,酷派集團與騰訊雲籤署战略合作協議,雙方宣布成立聯合實驗室,共同推進底層技術研發,探索下一代手機操作系統。

彼時,酷派集團高管直言,酷派算是“重新开始”的廠商,採取常規“彎道超車”已很難打贏市場,故而酷派更加關注“換道超車”。

面對頭部廠商瘋狂內卷,副總裁司馬雲瑞表示,酷派會逐漸把系統和雲、AI結合起來。爲實現上述目標,酷派已在南京研究所建立操作系統核心團隊,主攻操作系統內核,人工智能及操作系統融合。

按照司馬雲瑞描述,酷派設想中的下一代手機操作系統,會將安卓、小程序、雲應用、雲遊戲等不同的生態整合到雲裏。屆時,手機終端將成爲傳感器,雲端會成爲存儲和計算的地方,手機也將不再需要依賴先進制程的系統芯片。

除了上述設想,一些成果已經亮相。還是以开文的大觀40s爲例,其裝配側面指紋識別按鈕和NFC傳感器,這在千元檔配備NFC功能的產品並不多,折酷派深度分析消費者需求和競品差異的努力。

CINNOResearch報告顯示,進入2023年後,國內手機市場迎來復蘇。1月中國內地手機市場智能手機銷量約2766萬台,較2022年12月銷量環比上升44.6%。

無疑,這對酷派是個好消息。可還是那句話,大市場更強競爭,競品更沒闲着。面對巨大差距,想靠常規打法重回一线陣營幾無可能。正如酷派所言,相比彎道超車換道超車更直接些。

只是,這種破而後立、無異於开宗立派、顛覆重建。個中時間、資金、精力、技術、人才、市場培育等都是巨量要求,酷派到底能匹配多少呢?一場豪賭還是一場救贖?

大浪淘沙、成王敗寇!

本文爲首財原創

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:酷派集團行政开支超營收 靠啥回一线 、“換道超車”豪賭or救贖?

地址:https://www.breakthing.com/post/52898.html