4月12日,美國3月通脹數據CPI出爐。同日,美聯儲公布3月貨幣政策會議紀要。

這兩大重磅宏觀消息擠到了同一天發布,時間线上,CPI在美股盤前發布,而貨幣政策會議紀要在盤中發布。

這樣一個“宏觀大日子”,美股在日內走出了“虎頭蛇尾”的走勢,究竟發生了什么?

01、CPI繼續下行 但通脹仍過高

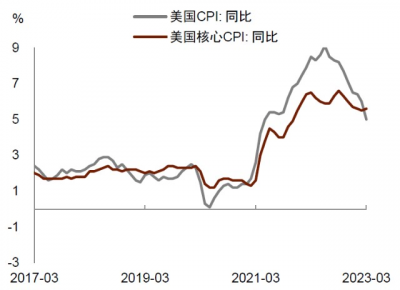

美國3月CPI同比5.0%,比起市場預期的5.2%要更好,較上月6.0%下降了1個百分點。這也是CPI自2021年5月以來的最低水平。核心CPI方面,3月同比5.6%,較上月5.5%有所反彈。

知名財經專欄作家Jamie McGeever指出,美國CPI在相鄰兩個月的回落幅度達1個百分點的情況在歷史上是極爲罕見的,在過去七十年的歷史裏,總共只發生過六次,最近的一次是三年前的2020年4月。

3月CPI的降幅超預期主要是由於能源價格的迅速降溫。

能源價格環比由前值-0.6%擴大跌幅至-3.5%,其中汽油價格在3月環比下跌4.6%,能源服務中的天然氣服務環比跌幅也達到7.1%,延續了上月快速降溫的趨勢。

總體來看,美國的通脹水平正在回落,但絕對值仍然較高,距離美聯儲2%的通脹目標還有很長的路要走。

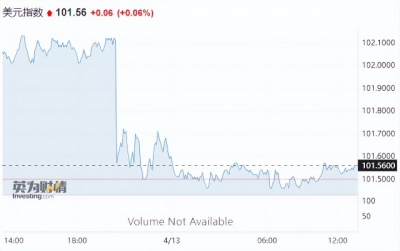

3月CPI數據發布後,美元匯率與股市都有明顯波動。美元指數迅速走低,截至紐約匯市尾盤,4月12日衡量美元對六種主要貨幣的美元指數下跌0.69%,收於101.4997。

美股這邊,畢竟CPI還是好於預期,對於資本市場也是一個利好,當日三大指數皆以高开开盤。

機構會如何看待通脹的走勢呢?

中信證券預計短期美國整體通脹同比將進一步下降,但下半年高基數效應將消失,屆時整體CPI同比增速下行幅度將較爲有限。同時,目前核心服務項通脹仍在繼續支撐美國核心通脹增速,中信認爲未來核心服務項通脹明顯降溫需待住房項通脹出現拐點以及美國勞動力市場進一步走弱。

中金在研報中表示,美股3月CPI的下降是一個積極信號,但核心CPI的粘性強於預期,意味着通脹風險仍未解除。今年以來核心CPI同比一直保持在5.5%左右,尚無證據顯示該指標會很快回到2%。對美聯儲而言,當前通脹仍然過高,銀行業風險事件增加了未來通脹的不確定性。

而貝萊德的首席執行官Larry Fink則悲觀的多,他認爲美國通脹短期內很難降至4%以下水平。

02、經濟衰退真的來了?

正當投資者覺得美股應該穩住了的時候,美聯儲的3月貨幣政策會議紀要如同一桶冷水澆了下來。

根據會議紀要,在3月的會議上,美聯儲官員普遍認爲通脹仍然過高,去年四季度以來通脹下降的速度沒有想象中那么快。

美聯儲官員預測,由於銀行業壓力的影響,輕度經濟衰退或將於今年晚些時候开始,隨後兩年將出現復蘇,導致失業率上升的趨勢將持續到2024年初。

美國的經濟衰退在過去幾年不斷被提起,但一直沒有真正陷入衰退,而這次的美聯儲的會議紀要中,經濟衰退首次從官員口中說出,市場最害怕的經濟衰退似乎真的要來了。

美股三大指數瞬間跳水轉跌,跌勢最終持續到收盤。

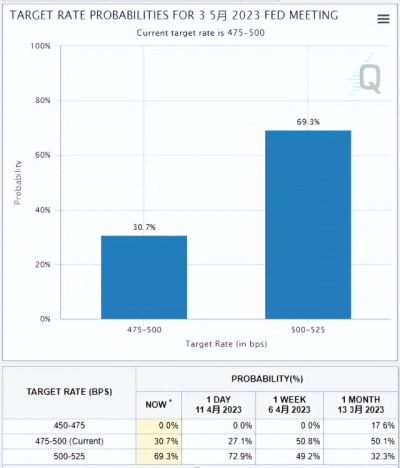

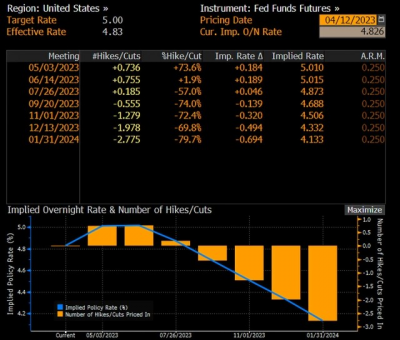

在兩個重磅宏觀消息發布後,美聯儲在5月加息25基點的概率小幅下降,但還是高達近7成,仍是可能性最大的選項。

雖然5月美聯儲加息25基點的概率變化不大,但對於這次是不是最後一次加息的分歧,似乎逐漸明朗了。

當地時間4月11日,美聯儲“三把手”,擁有永久投票權的紐約聯儲主席威廉姆斯表示:“美聯儲決策者3月時的展望是今年再加息一次,然後維持利率不變,這是一個合理的起點,盡管最終路徑將取決於接下來經濟數據的表現。”

無論是國內還是海外的研究機構,多數也都認爲美聯儲在5月份的加息爲最後一次上調利率,幅度爲25基點,隨後將結束這長達一年多的貨幣緊縮周期。

中信證券表示,美國內生性通脹動能仍未被充分抑制,美聯儲仍有進一步加息以充分抑制需求拉動型通脹的合理性。綜合通脹讀數和就業數據來看,中信預測在5月繼續加息25基點後結束本輪加息。

作爲投行中鷹派的代表,高盛在3月下旬曾預測美聯儲將在5月和6月連續加息。然而,在銀行風波後,高盛也不再“鷹”了。

在最新的報告中,以Jan Hatzius爲首的高盛經濟學家預計美聯儲將在5月進行“最後一加”,不再預計美聯儲將在6月加息。

高盛經濟學家表示:“我們排除了6月加息的可能性,部分原因是迄今有限的數據似乎證實,在銀行業動蕩之後,信貸確實有些緊張,另外部分原因是:一些美聯儲官員似乎對5月份的加息都持猶豫態度。”

已經有很多樂觀的市場人士开始展望美聯儲將馬不停蹄在2023年內开啓降息周期。

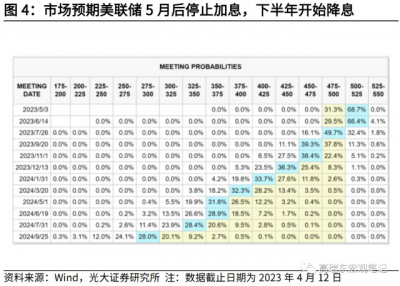

利率期貨市場的數據最新顯示,目前交易員大多預計美聯儲將在5月加息25個基點,6月不加息,7月則有較大概率降息。

03、銀行危機余波未平

此外,會議紀要也顯示美聯儲特別看重銀行業風波的潛在影響,紀要共提及“銀行”一詞38次,“信貸條件”一詞10次,美聯儲官員們的一個普遍共識是銀行風波會引發“緊信用”,後者將對經濟總需求和通脹產生抑制作用。

但官員們也提到,“緊信用”的影響有多大還很不確定,言下之意是如果影響很快顯現,那么將無需繼續加息,但如果影響有限,那么繼續加息或將是合適的。

美聯儲官員在上個月的會議上曾考慮放棄加息,但得出的結論是,監管機構已經平息了銀行業的壓力,足以證明3月的議息會議上加息25個基點是合理的。

硅谷銀行事件引發的銀行危機可以說是完全打亂了美聯儲的節奏,要知道在銀行危機發生之前,美聯儲在3月加息50基點才是市場的主流預期。

避免經濟陷入衰退以及維護金融系統的穩定也是美聯儲必須要做的。

目前經濟衰退的可能性比起之前大大提高,外加銀行危機仍有余波,繼續“收水”或許會“雙殺”美國經濟以及銀行系統,這對於整個國家來說都是無法承受的。

小結

在歷史上,有一個美聯儲停止加息的“風向標”:美聯儲的貨幣緊縮周期往往會一直加息到利率高於CPI爲止。

而現在的最新CPI數據爲5.0%,如果5月真的如市場預期的加息25基點的話,利率將來到5.00%-5.25%的水平,從而達成利率高於CPI的條件,也就是說,美聯儲的貨幣政策收緊空間或許已經所剩無幾了。

那么股市會怎么走呢?中信認爲,美股在美國經濟衰退到來前仍有階段性反彈行情。對於A股和港股而言,美聯儲加息進入尾聲,美元指數和美債利率震蕩偏弱運行或將使外圍流動性壓力進一步得到緩解。

文/Dennis

$硅谷銀行(NASDAQ|SIVB)$$道瓊斯(QQZS|DJIA)$$納斯達克(NASDAQ|NDAQ)$

#美國3月CPI同比上升5%#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:經濟衰退來了!美聯儲這次如何應對?

地址:https://www.breakthing.com/post/52971.html