大部分男性在年少時都會沉迷於各種战爭故事,我也不例外,尤其在學習法語後,更是被數位外教不停灌輸了拿破侖的豐功偉績。但有趣的是,大家講得最多的永遠是奧斯特裏茨的“三皇大战”和最後的“滑鐵盧”,偶爾講講土倫战役和3日進軍巴黎,卻鮮有人愿意分析拿破侖帝國由盛轉衰的原因。

確實,英雄的崛起和末路都更令人感嘆,但做投資後我反而更加關注“邊際變化”產生的原因。比如,我個人認爲,勞師遠徵莫斯科且未達成大部分战略目標,就是拿皇衰弱的开始。

那么,明星基金經理們是否也有自己的“奧斯特裏茨”?又是否有自己的“莫斯科之冬”呢?答案是肯定的。

一、時勢造英雄,聶世林總的“好運氣”

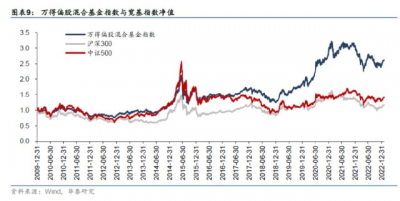

安信基金聶世林總最被投資者熟知的一款產品是安信優勢增長混合,也是這只產品幫助其獲得了“連續7年跑贏萬得偏股混合基金指數”的殊榮。與此同時,該基金還奪得了“三大報”的基金類獎項大滿貫——2017年度一年期平衡混合型明星基金獎(證券時報)、2020年度五年期靈活配置型金基金獎(上海證券報)和2020年度五年期混合型金牛基金獎(中國證券報)。

連續7年跑贏萬得偏股混合基金指數有多困難自不必多說,畢竟當前國內公募基金行業想找出連續7年管理同一只產品而不離職的公募基金經理都難,更不用說萬得偏股混合基金指數的歷史漲幅又絕大多數A股指數。

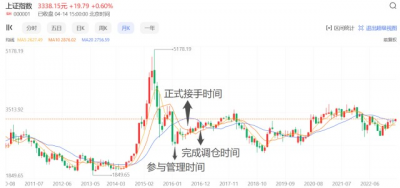

不過我個人認爲,聶世林總之所以能取得如此優秀的業績,與其正式接手安信優勢增長混合的時機也有一定聯系。

根據安信優勢增長混合公告顯示,聶世林總自2016年2月18日起參與該基金運作,但在該基金首任基金經理藍雁書的管理下,該基金彼時幾乎all in債券,股票倉位基本忽略不計。

2016年7月13日开始,聶世林總正式接管安信優勢增長混合,並用了大約5個月時間對該基金的持倉進行徹底“改造”(2016年12月16日开始,安信優勢增長混合日淨值波動明顯增加),並最終確定了當前9成倉股票的大類資產配置結構。

爲什么說聶世林總“運氣好”呢?因爲在其參與管理安信優勢增長混合的前一個月,A股發生了歷史上唯二的兩次熔斷事件(2016年1月4日和2016年1月7日)。這兩次事件的結束標志着A股2015年牛熊劇烈轉換期的結束,A股正式進入震蕩市、結構市時期。

雖然不能說聶世林總的職業生涯开始於A股的絕對低點,但其正式接手公募基金產品時A股整體環境趨於平穩是不爭的事實。哪怕隨後的2018年A股再次出現大跌,但彼時也有自主可控的結構性牛市(雖然這些不是聶世林總的主要配置方向),市場並非像2015年從5178高點自由落體一樣幾乎沒有機會。

二、常勝將軍的“莫斯科之冬”

2016年的“好運氣”可以讓聶世林總取得一個較好的公募基金經理職業生涯开局,但若想在這條路上持續“贏”下去,肯定需要一套行之有效的方法論。比如聶總之所以能在2017年到2022年的6年間持續跑贏萬得偏股混合基金指數,更多還是靠實力,而非運氣。

不過有趣的是,在對聶世林總的產品深入研究後,我發現聶世林總也有自己的“莫斯科之冬”,並且該問題的影響似乎正逐漸擴大。

一直被投資者津津樂道的安信優勢增長混合是聶世林總第一款在管公募基金產品,但其投資範圍僅限於A股。從2020年开始,聶世林總在發行權益類新產品時均將港股市場納入投資範圍,並且從各產品的業績比較基准上看,港股市場在聶總的資產配置中權重越來越高——2020年3月安信價值成長混合5%、2020年8月安信成長動力一年持有期混合10%、2021年4月安信均衡成長18個月持有期混合10%,而當前正在募集的安信睿見優選混合,其業績比較基准中恆生指數的權重提高到了20%(安信新目標混合與安信楚盈一年持有期混合是由安信張睿總管理的固收類產品,聶世林總僅僅管理其中極少的權益類倉位,這裏不將其納入聶世林總主要管理產品名單中)。

又是設置持有期、又是增加港股業績比較基准,那聶世林總的實際收益增加了么?並沒有……

將安信價值成長混合與安信優勢增長混合的業績走勢進行擬合後,不難看出自2021年第四個季度开始(A股新能源牛市的終結),持倉港股的安信價值成長混合开始明顯跑輸全倉A股的安信優勢增長混合。而我在將安信優勢增長混合、安信價值成長混合、安信成長動力一年持有期混合和安信均衡成長18個月持有期混合的業績走勢進行擬合後,發現成立時間越短、業績比較基准中港股權重越高的產品,漲幅就越小……

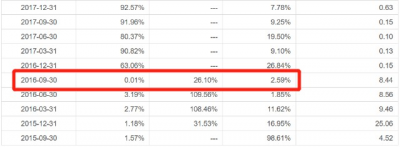

另外,騰訊控股做爲聶世林總的“愛股”之一,其於2021年第一季度首次出現在聶總在管產品的前十大權重中。但有趣的是,安信價值成長混合公告顯示,直到2020年12月31日,該產品僅配置了1.82%的騰訊控股。也就是說,聶總在2021年第一季度騰訊控股股價的歷史最高點开始增持該股。截至2023年4月14日,考慮到騰訊控股股價自歷史最高點已經腰斬,但其在聶總在管產品的倉位權重一直穩定在10%左右,所以我個人猜測聶總應該是在其下跌期間越跌越买,並從股價歷史最高點一路補倉至今……

關於港股市場的特殊性,聶世林總進行過“反思”,總結爲三點:

港股是個離岸市場,分別由A股的基本面和美股的資金面組成,考慮到自身並不擅長宏觀分析(安信基金也沒有養宏觀研究員),所以並不太能精准把握這兩個宏觀變量的變化趨勢;

港股是個機構市,成交並不活躍,資金一致性預期還特別高,所以一旦看錯往往就意味着要拿很久。但A股有很多散戶、柚子,再爛的票都有被短期炒作的機會,而只要有人炒作,自己哪怕做錯了也能找機會賣出;

A股投資者的眼界還是太窄,很多A股投資者一眼看去覺得港股全是低估,但實際上,港股的資金主力——外資,可以全球選股。有些港股確實估值夠低,但在全球市場上還有基本面比它更好,估值僅僅貴一點點的標的,外資有更好的選擇爲什么一定要买港股呢?

三、穩定跑贏偏股混合基金指數的“祕訣”

前文也提到,聶世林總之所以可以在2017年至2022年間連續跑贏偏股混合基金指數,肯定不可能只“靠運氣”。在最近的一次路演中,聶總就介紹了自己的投資方法論。

聶總自述自己的投資方法分爲“進攻”和“防守”兩大方向,每個方向又分爲具體三點。但根據我的總結,用兩個詞組就可以說明聶總的投資體系:深度個股研究和堅守能力圈。

先說深度個股研究。聶世林總認爲自身“進攻性”最強的點在於“愿意給管理層優秀的公司更高估值溢價”。除此以外,具有清晰商業模式也是聶總愿意重倉一家公司的重要原因。由此延伸出去,一些具備競爭優勢的公司自然擁有不錯的商業模式,比如特許經營行業的牌照優勢、智力密集型行業的累計研發投入優勢,前者只能“看命”,但後者就主要看管理層的能力了。

另外,在深度研究某只個股後,投資者自然也能弄清其可能存在的問題,並得到投資時需要關注風險點,這其實也是一種“防守”措施。

再說堅守能力圈。聶世林總認爲自己“敢於在行業景氣度拐點時重倉买入”的行爲爲組合提供了大量進攻性。但聶總同時表示,自己敢於重倉的前提是這個行業屬於自身能力圈範圍,如果這只是一個自己已經深度研究,但總感覺還有一些疑點的行業,自己投資時則會提高對該行業的估值忍耐度,一旦估值超過心理預期就立刻止盈止損。

當然,聶總也提到,在能力圈範圍內進行投資本身就是一種“防守”措施,並且自己還會在此基礎上做行業分散——單個行業權重上限20%。

四、一些補充

從聶世林總最新的持倉情況看,我個人認爲其主要呈現質量價值風格,輔以質量成長風格。不過聶總自述,其能力圈也是不斷擴大的——2016年從消費方向起家,到2019年开始轉向新能源,2021年又开始切新能源的細分領域。

至於聶世林總爲什么放棄了深度價值風格,其在路演中指出——國內幾乎所有行業都度過了高速成長期,A股好公司大部分時候都是偏貴的,如果堅持低估值選股的邏輯,自己大部分時候都應該空倉,但這顯然是公募基金產品做不到的。

最後,還是預祝聶世林總正在募集的新產品——安信睿見優選混合可以大賣,畢竟2023年的公募基金發行市場,太需要各種“爆款”主動權益類產品“提士氣”了。

$安信優勢增長混合C(OTCFUND|002036)$ $安信睿見優選混合C(OTCFUND|017478)$ $安信價值成長混合C(OTCFUND|008892)$

#【有獎】港股反彈在即,布局從哪個板塊入手?#

@安信基金聶世林 @安信基金 @天天精華君

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不要买港股,會變得不幸

地址:https://www.breakthing.com/post/53192.html