01

新業務

新業務裏主要就是:美團優選、美團买菜、美團打車、快驢、共享單車和共享電動車、充電寶、餐廳管理系統和其他。

美團买菜

美團买菜主打自營生鮮產品即時達,地域布局聚焦一线城市,形成生鮮前置倉網絡,近年來訂單量高速增長。美團买菜目前覆蓋北京、上海、廣州、深圳四個一线城市主战場和武漢、佛山、廊坊三個試驗城市。

1. 去供應商直接採集購物

2. 長途運輸到質量檢中心

3. 短途運往前置倉存儲

4. 用戶下單購物騎手取貨半個小時送上門

前置倉是在城市中設置目標社群三公裏範圍內的倉庫,能夠有效降低損耗及店面成本,但對履約能力及用戶流量一定要求,美團即時配送網絡的履約能力已被驗證,平台先發佔領用戶心智。

目前已經實現了北京、上海地區UE轉正,並准備开啓新一輪擴張步伐。

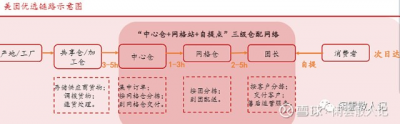

美團優選

美團優選是社區團購市場的核心參與者,以“上遊供應商——三級倉儲——團長——消費者”爲基本鏈路,現已覆蓋全國 26 省市的社區與下沉市場。

銷售模式上美團採取的分銷模式是預售加自提,平台和商家按照約定好的比例分成,預售模式提供了穩定的現金流同時降低了倉儲成本。

社區團購以 APP 程序爲載體整合社區資源,形成商家集中運營管理的商業模式,每個社群相當於一個社區門店。和线下門店相比,社區團購模式省去了地租人力成本。

在2022年財報上可知:打車業務已經开始收縮,轉爲第三方模式,這塊就不再贅述。

02

經營情況

根據2022年財報數據:

本季度實現收入167億(yoy+33%,qoq+2%),主要由於商品零售業務的擴張。Q4運營虧損同比收窄至64億,運營虧損率同比收窄38.2%. 經營虧損率改善主要由於商品零售業務的經營效率提高。

傭金收入實現2.97億元,同比-32%。

營銷收入實現0.24億元,同比-45%。

其他服務及銷售(含利息收入)收入實現163億元,同比+36%。

新業務營收同比增長33.4%,年度規模達到592億,一季度新業務虧損金額有望進一步縮窄到50億左右。

新業務中的傭金收入全年最低,同比下降32%,環比下降26%,該部分收入變動主要反映新業務中團好貨投入放緩、打車業務投入變得謹慎等因素。

優選營收計入新業務中的 “其他服務及銷售(含利息)”,優選業務貨幣化率10%左右。

新業務裏的快驢(也就是給餐飲行業供應食材的),在12月實現了全國城市的盈利;

充電寶業務實現了全年盈利, 共享單車業務也連續幾年實現了正的現金流,市場份額也在不斷增長;

美團买菜創新高,而且最新消息已經實現盈虧平衡,正在繼續开城;

美團優選低线城市自提點超過了110萬個。

03

發展空間

市場空間

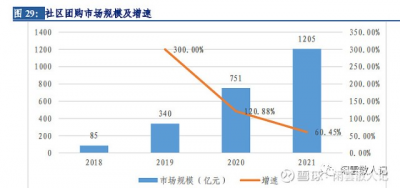

2020 年受疫情催化,許多巨頭阿裏、拼多多、美團、滴滴等互聯網巨頭加速入局,推動行業高速發展。數據顯示 2021 年我國社區團購市場達到了1205億元,2021年增速在60%以上,仍處於較高速發展階段。

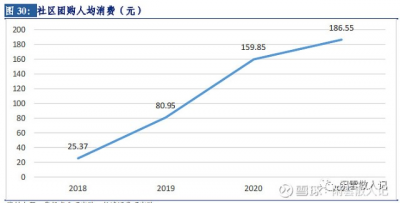

隨着社區團購用戶滲透率持續提升,較高的性價比優勢導致用戶粘性持續提升,社區團購人均消費額從 2018 年的 25元增長至 2021年186元。

競爭格局

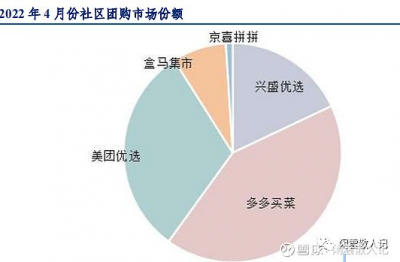

前期靠巨額補貼實現規模擴張的模式不再可行,同城生活、十薈團、橙心優選等公司退出,行業競爭格局優化,形成多多买菜、美團優選雙寡頭格局,2020 年 8 月拼多多推出多多买菜業務,截至 2022 年4月多多买菜市場份額佔比達到 42%,目前多多領先。

2022年美團买菜GMV大約150億,這個業務有幾倍以上的增長空間。

04

競爭優勢

優選

1. 美團優選可能面臨更長期的競爭局面,全國供應商採銷管理本身就比較難,也是團此前尚未接觸的买菜。

2. 多多买菜布局有豐富的農貿市場,以及拼多多本身和社區團購契合度高的適用群體,這塊美團較弱。

3. 面對對手非常多,拼多多和阿裏也是不停的加碼投入,加劇市場競爭。

4. 優選業務打法轉向提高運營效率、降低營銷及獲客成本,以追求高質量的增長

买菜

美團买菜主要測率:提升運營效率,以期優化UE

部分地區美團买菜前置倉規模,提升單倉單量

拓充品類數量、調整品類結構,更好滿足用戶需求,提升客戶留存率

战略聚焦一线城市,深化運營精細度。开城數量維持在七城

05

估值

花了5篇文章簡單粗略的了解下美團的商業模式

1 外賣髒活累活,配送大軍規模優勢,成本優勢,履約能力成爲的美團護城河。

2 到店業務高毛利高利潤,具有品牌心智的護城河,抖音的加入會搶佔一部分市 場份額,但最終競爭格局依然是美團佔大頭。

3 新業務本地生活前景很大,但競爭激烈,目前處於虧損狀態。

4 美團的團隊和做事風格很像亞馬遜加分。

如果商業模式100分來說,騰訊可以給到90分,美團可能只能給到70分,美團的生意太依賴人工,而且是個重效率,重投入的生意模式,發現一個新業務需要補貼,燒錢來換取規模優勢,並且競爭對手多且激烈,生意的本身利潤率低,但是管理是優秀的。

下面來聊下估值:

美團這類公司處於剛盈利的邊緣且不穩定,核心的業務穩定,補貼新業務,未來三年看不清,但未來大概率會變好,而且會有不錯的增長,就不能用老唐估值方法,用25PE*當前利潤。

只對賺錢的業務估值(核心業務)= 當前合適估值 = 2022年的核心業務利潤 * 25 = 298億 * 25PE = 9300億元 = 10615億港幣。

$美團-W(HK|03690)$#美團財報喜憂參半,投資價值怎么看?#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:《美團》新業務,估值與买點

地址:https://www.breakthing.com/post/53352.html